5 señales de alerta para inversores que frustran rondas de financiación (y cómo solucionarlas)

Levantar capital es una de las partes más críticas (y estresantes) de construir una startup. Los fundadores se obsesionan con los pitch decks, las métricas y las presentaciones cálidas

Última actualización:

Lectura de 15 minutos

Las señales de alarma de los inversores destruyen más startups que los malos productos. El 90% de las startups no sobreviven, y muchas fracasan porque activan alertas que hacen que los inversores se retiren.

Los productos deficientes no son la causa del colapso de la mayoría de las rondas fallidas. Se estancan porque la narrativa financiera resulta débil, desordenada o difícil de creer. Los inversores respaldan negocios que pueden entender rápidamente. Este artículo detalla cinco señales de alarma críticas que descarrilan el financiamiento de las startups y le muestra cómo solucionarlas antes de su próximo pitch.

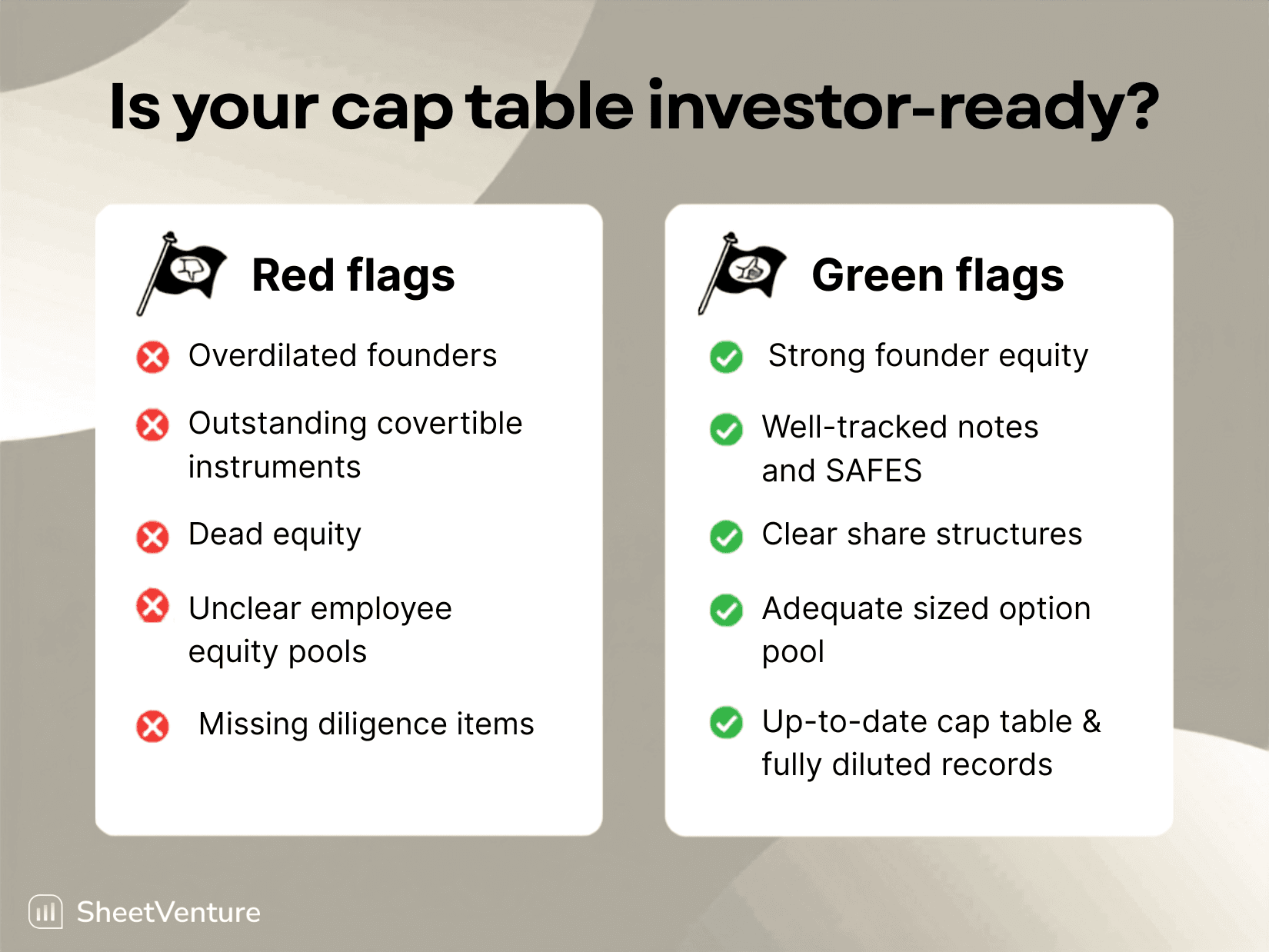

Cap Table rota y distribución de capital deficiente

Fuente de la imagen: Cake Equity

Un solo error de planilla de cálculo en su cap table puede costarle una ronda de inversión entera. Los problemas en la estructura de propiedad aparecen en los primeros documentos que analizan los inversores y suelen salir a la luz durante la due diligence, cuando ya es demasiado tarde para solucionarlos de manera sencilla.

Qué hace que una Cap Table no sea invertible

Una cap table rota significa que la estructura de propiedad de los inversores anteriores genera problemas para los futuros. El término describe situaciones en las que la participación de quienes aportan más valor a la empresa es desproporcionadamente menor en comparación con la de aquellos que no contribuyen en nada [1].

El primer problema ocurre cuando los fundadores ceden demasiado capital demasiado pronto. Los fundadores sin experiencia a menudo entregan una participación excesiva por no comprender los estándares del mercado o por haber recibido una sola term sheet sin capacidad de negociación [1]. Las empresas que enfrentan valoraciones bajas u operan en nichos pequeños con tracción internacional limitada a veces aceptan propuestas de inversión que exigen demasiado capital simplemente para sobrevivir.

Los fundadores deberían retener la mayoría de la empresa después de una ronda semilla, e idealmente también después de la Serie A [1]. Silicon Valley Bank señala que los expertos de la industria esperan que los fundadores vendan entre el 20% y el 35% de su compañía durante la Serie A [2]. Las rondas posteriores que reducen demasiado la participación diluyen la influencia de los fundadores en el directorio, y hacen que los inversores duden de su compromiso a largo plazo.

El capital muerto (dead equity) crea otro escenario no invertible. Esto se refiere a las acciones de la empresa en manos de personas que ya no contribuyen pero que aún conservan su participación [1]. Esta situación suele darse cuando un fundador se marcha tras un conflicto pero conserva su capital. El porcentaje de participación debe motivar a los colaboradores activos, no recompensar a quienes se marcharon, al menos desde la perspectiva de un inversor [3].

Hace poco conversé con una empresa que levantó capital tanto de fondos de VC como de inversores ángeles y que ahora cuenta con 100 inversores en su cap table. Se necesitarían tres autobuses para reunirlos a todos [1]. Algunos VC se niegan a invertir en empresas con más de 20 inversores en su cap table [4]. Cada inversor adicional añade semanas al cierre, y coordinar a tantas partes para decisiones clave se vuelve inviable.

Efecto en las rondas de financiamiento de Startups

Los errores en la cap table liquidan las operaciones de financiamiento de inmediato. La falta de documentación, las clases de acciones representadas erróneamente y las listas de inversores no consolidadas generan señales de alarma que surgen durante la due diligence y descarrilan rondas que parecían seguras [4].

Una cap table en Excel que indique que un ingeniero clave posee el cinco por ciento no significa nada sin los documentos legales firmados que la respalden. Cada concesión de acciones requiere una resolución del directorio, un acuerdo de opción y la aceptación firmada del beneficiario. Resolver estas lagunas documentales puede llevar meses si los beneficiarios han dejado la empresa o si las relaciones se han deteriorado [4].

Las startups en la plataforma de gestión de cap tables de Carta levantaron un 18.4% más de capital en 2024 que en 2023, pero lo hicieron con un 7.3% menos de rondas totales [5]. Los inversores son cada vez más selectivos. Las rondas a la baja (down-rounds) se vuelven problemáticas, no solo desde el punto de vista de las relaciones públicas, sino porque afectan a los colaboradores e inversores. Una down-round del 5% al 10% puede resolverse tras unas pocas conversaciones. Sin embargo, caídas drásticas de valoración, como la disminución del 86% de Klarna entre 2021 y 2022, hacen que sea mucho más difícil mantener la empresa a flote [1].

Las cap tables inexactas dañan la credibilidad y la reputación, erosionando la confianza del inversor y ahuyentando a otros socios potenciales [3]. Los inversores que no pueden confiar en que entregue información precisa en su cap table no confiarán en usted para gestionar millones de capital.

Señales de alerta que buscan los inversores

Los inversores detectan patrones específicos que indican problemas estructurales:

Demasiados accionistas minoritarios: Las cap tables que requieren saltos de página son señales de alarma. Tener demasiados inversores genera distracciones, lo que se traduce en riesgo. Además, los inversores prefieren tener participaciones significativas, y negociar cuotas de propiedad futuras con una multitud de pequeños socios resulta riesgoso [6].

Capital de fundadores desequilibrado: Cuando dos fundadores tienen una participación de 50/50 y uno decide irse debido a un conflicto pero conserva su capital, se genera un problema de motivación para el fundador restante [1]. Los inversores prefieren un capital distribuido estratégicamente; una división de 80-20 entre cofundadores levantará sospechas [5].

Falta de esquemas de vesting: Casi el 70% de los inversores se retirará de la operación al considerar la falta de alineación en el vesting como una señal crítica de alarma [7]. Sin un esquema de reverse vesting o reglas de permanencia entre fundadores, es muy difícil reestructurar el capital cuando alguien se marcha.

Instrumentos convertibles no contabilizados: Los SAFEs y las notas convertibles que no se reflejan en la cap table causan una dilución imprevista que daña la confianza del inversor [8]. Sin un modelado riguroso, las conversiones masivas a valoraciones bajas pueden tomar a todos por sorpresa.

Escenarios imposibles: Participaciones de accionistas que suman más del 100%, valores otorgados a personas inexistentes o casos de patrimonio neto negativo se consideran errores graves que carecen de lógica [3].

Documentación inconsistente: Los problemas comunes incluyen inversores registrados solo como "ángeles" sin especificar sus nombres, la falta de registro del precio por acción en cada evento relevante y SAFEs etiquetados erróneamente como pagarés convertibles [3].

Cómo corregir los problemas de la Cap Table antes del Pitch

Una adquisición parcial o total de acciones puede resolver el problema si se da cuenta de que ha entregado demasiado capital a inversores ángeles pasivos o asesores que ya no aportan valor [1]. En mi experiencia, estas recompras se realizan con un descuento sobre la valoración percibida de la última ronda. Recomprar el capital de accionistas inactivos también representa una oportunidad para que los inversores actuales y los nuevos aumenten su participación.

Cree un vehículo de inversión de propósito especial (SPV) para que figuren como una sola entidad legal en su empresa cuando tenga múltiples inversores pequeños que añaden complejidad. Esto unifica a docenas de inversores ángeles en una sola línea en su cap table [4]. La segunda solución, menos ideal para la gestión de la estructura de propiedad, implica otorgar un poder notarial a un inversor para que represente a los otros 99 [1].

Firme un acuerdo de socios (partners' agreement) lo antes posible. Este contrato regula las relaciones comerciales, define el porcentaje de participación de cada fundador y determina qué sucede si alguno de ellos deja la empresa, evitando disputas futuras y garantizando una distribución equitativa del capital [1].

Limpie su cap table antes de iniciar la búsqueda de capital. Cada concesión de acciones, opción e instrumento convertible debe reflejarse en un único registro oficial de verdad [2]. Mantener registros organizados demuestra que su startup puede gestionar asuntos financieros y legales, lo que resalta su atención al detalle y su compromiso con el buen gobierno corporativo.

Desarrolle un hábito sólido dedicando diez minutos diarios a las tareas relacionadas con la gestión de capital [3]. Sin un esquema claro del crecimiento de la empresa, es muy difícil para un abogado o contador descifrar la información en un futuro. Si tiene una cap table desordenada y desactualizada, en realidad no tiene una cap table. No hay una fuente única de verdad.

Planificación financiera deficiente y mala gestión del flujo de caja

La mala gestión financiera destruye más startups que la competencia. Dado que el 29% de las startups fracasan por quedarse sin dinero, conocer su posición de caja no es opcional [1]. Aun así, he visto a innumerables fundadores entrar a reuniones de pitch con presentaciones impecables mientras sus bases financieras se desmoronaban por completo.

Velocidad de quema de caja (Burn Rate) superior al crecimiento de ingresos

El burn rate revela con qué agresividad opera y cuánto tiempo puede sobrevivir su startup sin quedarse sin capital (runway). Muestra la eficiencia con la que convierte el efectivo en progreso. Los problemas surgen cuando las empresas planifican en función de lo que harán con la próxima ronda de financiación en lugar de hacerlo según los recursos que ya poseen [1]. Esa próxima ronda podría no concretarse.

Las cifras muestran una realidad cruda. El 38% de las startups fracasan por quedarse sin efectivo o por no poder levantar capital [9]. Muchos fundadores principiantes no calculan adecuadamente los salarios y beneficios en sus proyecciones de gasto futuro. Con frecuencia subestiman el equipo que necesitarán en caso de incluirlos en el plan [1].

Puede tomar una decisión fundamentada sobre cuánto necesita levantar para cubrir el burn rate durante el tiempo necesario para alcanzar sus hitos si comprende su unit economics y el costo de adquisición de clientes. Como regla general, las empresas deberían levantar capital suficiente para sostenerse de 12 a 18 meses [1]. Si su unit economics se está deteriorando y le quedan menos de 12 meses de runway, querrá reducir el burn rate antes de verse obligado a realizar recortes drásticos de último minuto [1]. Levantar fondos suele tomar un promedio de cinco meses o más.

El burn rate refleja la estrategia, no solo los gastos. Dos startups pueden reportar ingresos similares, pero sus burn rates relatan historias de negocio completamente distintas. Una puede gastar USD 350,000 mensuales mientras duplica sus ingresos y cumple los hitos del producto, mostrándose apta para una Serie A. Otra quema USD 70,000 mensuales pero muestra ingresos planos y nulo desarrollo de producto [9]. Los inversores analizan el burn rate para calcular la solvencia temporal de la startup antes de que requiera más capital [9].

Un burn rate elevado puede indicar que la empresa está gastando de forma ineficiente. Un burn rate equilibrado sugiere que el gasto de la compañía es estratégico [9]. Si el gasto se mantiene plano para siempre, no está invirtiendo. Si aumenta sin métricas de eficiencia, no está aprendiendo [9]. Sorprendentemente, un gasto excesivamente bajo también incrementa las probabilidades de fracaso de una empresa [10].

Registros financieros desordenados o poco confiables

Los inversores dependen en gran medida de la objetividad e integridad de quienes preparan los estados financieros. Cualquier confianza depositada en el sistema de reporte se destruye cuando se quiebra ese vínculo fiduciario y se pone en duda la fiabilidad de las cifras [3].

La confusión entre la contabilidad de caja y de devengo distorsiona el crecimiento, los márgenes y el runway. Con la contabilidad de caja, los ingresos se registran cuando el efectivo entra al banco, no cuando se generan. Los contratos anuales prepagos se reconocen de golpe en lugar de amortizarse a lo largo de su vigencia [5]. La clasificación incorrecta de los gastos crea otro gran problema: todo termina en "Gastos Generales y Administrativos" o "Contratistas". No se separan los costos de ventas (COGS) de los gastos operativos (OpEx), lo que impide calcular el margen bruto con precisión [5].

La falta de documentación o los registros incompletos agravan estas fallas. Los contratos con clientes, acuerdos con proveedores y registros de la cap table se dispersan entre correos y Slack. Termina buscando PDFs de forma reactiva en lugar de responder a dudas estratégicas cuando inicia la due diligence [5]. Sin un catálogo de cuentas consolidado, se crean categorías nuevas aleatoriamente cada vez que alguien no sabe dónde registrar una transacción. Con el tiempo, su P&L se convierte en un cajón de sastre en lugar de una herramienta de decisión [5].

La desconexión administrativa crea fricciones adicionales. Las herramientas de facturación, nómina y contabilidad no se sincronizan, por lo que los ingresos, el conteo de empleados y las cifras de caja no concuerdan [5]. El 40% de los encuestados atribuyó su falta de confianza en la precisión de sus cifras financieras al verse abrumado por el exceso de fuentes de datos dispersas [3].

Efecto en la confianza del inversor

Los estados financieros suelen ser la única oportunidad de la que disponen los inversores para evaluar tanto la viabilidad de una organización como su expectativa de vida [3]. ¿Qué más podría estar mal a ojos del inversor si no puede confiar en los estados financieros básicos?

Las consecuencias van más allá de los dolores de cabeza administrativos. El 69% de los encuestados cree que ellos o su Director Ejecutivo han tomado decisiones de negocio críticas basadas en datos financieros desactualizados o incorrectos, según un estudio de mercado [3]. Diversas organizaciones han pagado más de USD 50,000 para corregir errores contables y han perdido más de USD 25M en valor empresarial por descuidos que se habrían resuelto a tiempo con el software contable correcto [5].

Cuando los datos financieros de su empresa se muestran desorganizados o incompletos, proyectan una gestión deficiente, lo cual representa una amenaza para cualquier área de su negocio [5]. Los inversores tendrán serias dificultades para valorar la liquidez o calcular el patrimonio [5]. Una contabilidad deficiente retrasa o cancela transacciones. La limpieza de libros contables a última hora puede desplazar las fechas de cierre, forzar recortes dolorosos en métricas como el ARR o margen bruto, o ahuyentar definitivamente a los inversores [5].

Cómo estructurar sistemas financieros listos para inversores

Cuando ya está en el mercado buscando capital, es demasiado tarde para iniciar una reestructuración contable profunda [5]. Como regla general, su limpieza contable de startup debería estar en marcha a mediados del Q2 si planea levantar fondos en el Q4. Diseñar este cronograma le permite corregir errores, generar estados financieros limpios y generar confianza antes del análisis minucioso de los inversores [5].

Las startups deben priorizar la creación de una infraestructura financiera sólida desde el primer día. Esto implica implementar software de contabilidad empresarial y establecer flujos claros para la aprobación de gastos. Deberá definir rutinas periódicas de presentación de información financiera y sugerimos contar con apoyo financiero profesional, incluso a tiempo parcial [11]. Las revisiones financieras recurrentes y las sesiones de proyección ayudan a identificar posibles desviaciones antes de que se vuelvan críticas [11].

Implemente un flujo de caja proyectado a 13 semanas para control operativo junto al modelo estratégico de 60 meses. Esta periodicidad semanal revela picos de nómina y ciclos de pago a proveedores que las proyecciones mensuales suelen pasar por alto [12]. Su modelo financiero debe integrarse con su CRM, el sistema contable y sus dashboards operativos. Esto asegura que la consistencia de datos y el cumplimiento de las normas contables locales o GAAP se cumplan desde el inicio [12].

Validación de mercado débil y falta de tracción

Entre el 34% y el 42% de las startups fracasan porque no existe una necesidad en el mercado [14]. No porque el producto falle. No porque el equipo carezca de talento. El negocio construyó algo que el mercado no desea adquirir.

Por qué la investigación de mercado es clave para los inversores

La validación de mercado es el proceso de verificar que existe una demanda real para su producto o servicio [15]. Los inversores dan una enorme importancia a estudios de mercado exhaustivos que indiquen un potencial de crecimiento prometedor al evaluar qué startups financiar [16]. Proveer evidencia tangible de que su producto soluciona un problema real indica que su startup es una inversión atractiva.

Los inversores buscan proyectos que equilibren un riesgo acotado con retornos exponenciales. La validación de mercado mitiga los niveles de riesgo al evidenciar la tracción activa de los clientes [15]. Una necesidad de mercado validada genera confianza entre inversores de VC, crowdfunders y bancos, incrementando drásticamente sus probabilidades de asegurar capital [1]. Una validación efectiva ofrece datos objetivos del interés de los usuarios; los inversores respaldan negocios que sustentan sus proyecciones con evidencia sólida [15].

Para los fundadores en fases iniciales, la tracción es la prueba irrefutable de que su modelo de negocio funciona y resuena en el mercado [9]. Sin ella, hasta el mejor pitch fracasará. En 2025, los inversores priorizan startups con crecimiento sostenible. Demostrar tracción con un uso ágil y eficiente del capital (capital efficiency) es hoy más valorado que acelerar de forma desmedida [9].

Errores comunes de validación de mercado

Validar implica mucho más que recibir elogios o comentarios de cortesía. Significa que alguien modifica su comportamiento por lo que está construyendo [13]. Ver que un prospecto comparte su correo, agenda una videollamada de seguimiento, invierte tiempo probando una beta o paga por anticipado constituye una señal real. Decir "es una gran idea" no es validación; es simple amabilidad [13].

Uno de los sesgos más comunes entre los fundadores es el sesgo de solución (solution bias), el error metodológico de asumir que las necesidades del cliente giran en torno al uso de su herramienta particular [14]. Esta mentalidad lleva a desarrollar soluciones sin confirmar la existencia de una problemática genuina. Obtener respuestas positivas de familiares y amigos no valida el producto; suelen ser muestras de cortesía y no de demanda de mercado [17].

Evite formular preguntas incorrectas o sesgadas durante su fase de validación [14]. Diseñe un cuestionario que anule el sesgo de confirmación. Omitir la fase de investigación inicial desencadena decisiones estratégicas erróneas en cadena [18]. La investigación eficiente busca entender las fricciones del usuario final mediante entrevistas cualitativas, encuestas estructuradas, mapas de competencia y análisis de comunidades online.

Riesgos de concentración de clientes

Existe una alta concentración de clientes cuando un solo cliente representa el 20% o más de su facturación total [19]. Depender de un único pagador es una estrategia de alto riesgo. Si esa cuenta cancela el contrato o reduce su gasto, su flujo de caja sufrirá una sacudida severa [20].

Para startups de SaaS en etapas iniciales con un ARR menor a USD 200,000, ningún cliente debería concentrar más del 50% de los ingresos recurrentes [20]. Al mitigar esta dependencia, reduce las amenazas vinculadas a cambios en presupuestos corporativos, quiebras de clientes o migración hacia alternativas de la competencia. No diversificar sus cuentas puede desincentivar a potenciales fondos de inversión [20].

El estándar financiero define la concentración de clientes cuando un comprador o consorcio equivale al 8% o más de las ventas consolidadas [21]. Al captar cuentas en sectores, verticales y zonas geográficas diversas, disminuye dependencias críticas y fortalece la resiliencia de su negocio [20].

Cómo demostrar la demanda real del mercado

Las entrevistas directas siguen siendo el estándar de oro para la validación inicial [10]. Contacte como mínimo a 10 o 12 directivos que encajen en su perfil de cliente ideal (ICP) vía LinkedIn, foros del sector o su red de contactos [10]. Formule preguntas abiertas como "¿Cómo resolvió este problema la última vez?" y "¿Cuánto presupuesto o tiempo le cuesta este obstáculo?". Documente patrones y detecte focos de fricción comunes en las llamadas.

Las landing pages son un canal ágil y de bajo costo para estimar el interés simulando ofertas comerciales reales. Dropbox validó su tesis inicial mediante una landing page básica y un video explicativo, atrayendo más de 70,000 registros antes de escribir código [10].

No existe mayor validación que el efectivo facturado. Los programas piloto de pago son el validador final de mercado [10]. Los clientes dispuestos a pagar de forma recurrente representan la prueba definitiva. En fases sumamente tempranas, puede apoyarse también en pre-registros en listas de espera, preventas directas o cartas de intención de compra (LOI) [14]. Los inversores analizan métricas de adquisición para comprobar que puede transformar el gasto en marketing en contratos comerciales recurrentes de forma predecible [22].

Disfunción del equipo y problemas de liderazgo

Fuente de la imagen: Allied Venture Partners

La fricción en el liderazgo destruye startups que tenían todo para ganar. Los inversores eligen primero el talento fundador, luego la tecnología. Si el núcleo de fundadores se fractura, la genialidad del software no salvará a la compañía.

Conflictos entre fundadores que levantan alarmas

Cerca del 65% de los fracasos en startups de alto potencial se deben a choques de equipo y problemas en la toma de decisiones [23]. Las disputas por la estructura del capital alertan a los inversores porque golpean directamente el timón del proyecto. Estas diferencias suelen surgir debido a sesgos de contribución, diferencias sobre la visión estratégica o ambiciones encontradas [24].

Los conflictos crónicos entre fundadores diluyen el apetito de los inversores. Estos buscan equipos estables y cohesionados capaces de superar juntos las turbulencias del mercado [24]. Más de la mitad de los fundadores son relevados como CEO antes de llegar a la tercera ronda de financiamiento, y el 73% de estas salidas son forzadas en lugar de voluntarias [23].

La tensión entre cofundadores rara vez estalla de golpe. Suele iniciar con distanciamiento. Las reuniones se tornan formales, los canales de Slack se enfrían y de repente la conversación pasa del "nosotros" al "yo" [5]. Se perciben dudas antes de avalar decisiones y contradicciones ante los colaboradores. Se entera de fallas por la estructura media del equipo. El distanciamiento se propaga y polariza el clima laboral, alineando al equipo alrededor de bandos encontrados [5].

Roles difusos y toma de decisiones ambigua

La confusión de roles transforma equipos ágiles en silos que compiten entre sí. Cuando las responsabilidades se traslapan o no están especificadas, incluso el talento destacado duda de sus facultades operativas [25]. Cerca de la mitad de los empleados no tiene total claridad sobre sus funciones, y esta vaguedad ralentiza la ejecución corporativa en un 25% [25].

La velocidad de ejecución decae en las startups en fase de escalamiento no por fallas del talento, sino porque la claridad de roles se diluye [26]. Las facultades y alcances de decisión se vuelven difusos, paralizando a los nuevos ejecutivos. Los problemas escalan de nuevo a los fundadores, deteniendo la agilidad de los flujos operativos [26].

Las empresas con responsabilidades claras reportan un incremento en performance y productividad del 31% [25]. Sin un esquema claro, la ineficiencia organizacional se filtra silenciosamente a través de tareas duplicadas y fricción constante [26].

La alta rotación de personal como indicador de riesgo

Un alto índice de rotación es un indicador de alarma inmediato para los inversores. Las empresas con brechas culturales profundas pierden hasta un 18% de sus colaboradores clave anualmente, frente a la media intersectorial del 12% [3]. La rotación focalizada en un departamento es una señal roja inequívoca. Si las bajas se concentran en equipos específicos mientras las demás áreas reportan estabilidad, la causa directa suele ser una falla en la gerencia de esa sección [3].

El clima laboral nocivo es 10.4 veces más determinante en la decisión de salida de los empleados que los salarios [3]. Estudios sectoriales confirman que el entorno laboral y la cultura interna pesan exponencialmente más que el incentivo económico [27]. Los colaboradores que encuentran su trabajo estimulante, enriquecedor y retador tienen un 73% de probabilidades de permanecer en la empresa más de cinco años, frente al 39% de aquellos insatisfechos [28].

Cómo fortalecer la alineación del equipo

Todo equipo fundador de alto nivel debe acordar desde el primer día las pautas de salida acelerada, los alcances de decisiones críticas, las funciones de cada líder y un método formal para la resolución de disputas corporativas [5]. Adoptar marcos de decisión ayuda a debatir sanamente, asumir una postura colectiva y ejecutar de forma ágil [5].

Los comités de control periódicos mantienen el dinamismo estratégico [29]. Use estos espacios estructurados para evaluar métricas de performance, desbloquear cuellos de botella y priorizar el cumplimiento del plan maestro. Incentive flujos de retroalimentación directos, transparentes y horizontales [29]. Asegurar que las ideas de los colaboradores sean escuchadas e integradas genera confianza e incrementa la retención.

Falta de cumplimiento legal y nula protección de propiedad intelectual (IP)

Las vulnerabilidades legales son detonantes de cancelación de acuerdos que detienen conversaciones de financiamiento ipso facto. Cerca del 67% de las startups fracasan durante el fundraising no debido a sus presentaciones comerciales, sino por fallas regulatorias halladas en fases de due diligence [30].

Brechas regulatorias que ahuyentan a los inversores

Las leyes de valores e inversiones son el pilar de protección para los inversores, aun así muchas startups omiten sus requisitos formales. Cada vez que emite capital preferente o SAFEs, está ejecutando transacciones de valores [31]. Las startups con base en EE. UU. deben declarar estas operaciones mediante el Formulario D ante la SEC y cumplir las llamadas leyes Blue Sky a nivel estatal [31]. Incluso la captación de un SAFE de USD 25,000 proveniente de un familiar exige este registro formal [31]. Emitir valores al margen de la ley puede invalidar la ronda y faculta a los inversores a demandar la devolución inmediata de los fondos [11].

Las leyes aplicables a industrias específicas son igual de críticas. Las propuestas de Healthtech deben avalar regulaciones sanitarias, las Fintech se rigen bajo políticas de prevención de lavado de activos (AML) y todas las plataformas SaaS deben alinearse con normas de protección de datos personales (GDPR, etc.) [32]. Los fondos demandan la certeza de que su empresa opera bajo un marco plenamente regularizado para asegurar el crecimiento futuro [32]. La falta de licencias activas denota un perfil de riesgo operativo que detiene negociaciones.

Estrategia de Propiedad Intelectual inexistente

Las startups que de forma activa protegen su propiedad intelectual demostraron ser 10 veces más competitivas al levantar capital semilla frente a aquellas desprotegidas [33]. Sin un blindaje sólido de IP, proyectos altamente innovadores ven frustradas sus rondas [12]. Las startups con patentes concedidas levantan capital con valuaciones un 93.2% superiores que las compañías que carecen de ellas [34]. Además, las startups con IP formalizada multiplican por 4.3 sus probabilidades de levantar fondos de Venture Capital [12].

Las disputas sobre derechos corporativos de IP destruyen valor de inmediato. Si el software core fue escrito por contratistas externos sin acuerdos vigentes de cesión de derechos de autor, o si una patente clave continúa a título personal de un socio fundador, se disparan las alertas legales [30]. Pagar la factura a un desarrollador no transfiere la titularidad de la propiedad intelectual automáticamente [32]. Sin contratos válidos de cesión mutua firmados por fundadores, colaboradores y proveedores externos, los inversores suspenderán la inyección de capital [32].

Repercusión en rondas de financiamiento futuras

El portafolio de patentes y marcas es clave para estructurar rondas de crecimiento subsiguientes. Los inversores de series de crecimiento ponderan la IP para estimar barreras de entrada y ventajas competitivas de largo alcance [35]. Una estrategia débil de IP diluye sensiblemente la valuación o paraliza la transacción [36]. Sin protección legal, los competidores directos replicarán sus innovaciones sin consecuencias, diluyendo el valor estratégico de su solución [33].

Cómo estructurar las bases regulatorias a tiempo

Inicie una auditoría completa de IP antes de salir al mercado. Evalúe registros activos de patentes, bases de marcas oficiales y los contratos de transferencia de IP correspondientes [36]. Asegúrese de que los socios fundadores hayan cedido formalmente todo desarrollo previo a la constitución legal a favor de la sociedad mercantil [37]. Registre los reportes ante la SEC a tiempo [31]. Sugerimos apoyarse en despachos legales especialistas en normativas de valores y derecho corporativo de startups [11].

Tabla comparativa

Señal de Alerta | Impacto Financiero | Cifras Clave | Indicadores de Riesgo | Solución / Hoja de Ruta |

Cap Table Rota y Distribución de Capital | Anula las operaciones de financiamiento sistemáticamente. Los cabos sueltos legales destrozan transacciones durante la due diligence. | Las startups con cap tables ordenadas captaron 18.4% más capital en 2024; el 70% de los fondos descartan transacciones sin planes de vesting; ciertos VCs omiten inversiones con más de 20 inversores en cap table. | Multitud de socios ángeles minoritarios; divisiones de capital simétricas (50/50) con socios inactivos; ausencia de vesting; convertibles no modelados; participaciones totales inconsistentes (+100%). | Compre participación de socios pasivos con descuento; agrupe minoritarios en SPVs; consolide convenios de socios rápido; depure su cap table antes del proceso; asigne administración diaria. |

Planificación Financiera Deficiente e Insolvencia | El 29% de los fracasos de startups derivan de insolvencia. Libros desordenados retrasan cierres y diluyen el apetito inversor. | El 38% de las startups fracasan al vaciar su caja; 69% de fundadores ejecutó decisiones basadas en balances erróneos; auditorías e ineficiencias de reporte costaron más de USD 50,000 en ajustes y pérdidas. | Burn rate creciente frente a ingresos estancados; contabilidad de caja y devengo cruzada; errores de clasificación de egresos; ausencia de contratos soporte; informes dispersos. | Madure la estructura de reporte desde el inicio; trabaje en la depuración hacia el Q2 para rondas en Q4; instrumente pronóstico rodante a 13 semanas; vincule el ERP al CRM; garantice 12-18 meses de runway. |

Validación de Mercado Débil y Tracción Insuficiente | Sin evidencia de uso recurrente, el pitch falla. Los inversores priorizan rentabilidad y métricas de unit economics realistas. | Del 34% al 42% fracasan por carencia de nicho; Dropbox captó 70,000 leads previos a programar; ningún cliente individual debe acaparar un peso superior al 50% de ARR en etapa inicial. | Sesgo de solución (programar sin validar impacto); validación puramente basada en feedback afectivo de círculos cercanos; concentración severa de clientes (+20% ventas en un solo cliente). | Complete de 10 a 12 llamadas directas de validación de dolor; lance landing pages para captar intención; estructure contratos de piloto pagados; diversifique verticales comerciales. |

Disfunción y Conflictos de Liderazgo | El 65% de las quiebras derivan de brechas operativas internas; más de la mitad de los fundadores son sustituidos previo a Serie C. | El 73% de salidas de CEO son forzadas; 50% de la nómina opera sin roles definidos; procesos ambiguos restan hasta 25% de velocidad de ejecución; la responsabilidad clara impulsa la efectividad un 31%. | Conflictos latentes de socios por el control; distanciamiento corporativo en reuniones; áreas funcionales cruzadas; rotación de personal (18% vs 12% promedio del sector). | Instrumente un acuerdo marco de fundadores; delegue la toma de decisiones por área; organice comités ágiles semanales; promueva una cultura abierta y transparente. |

Omisiones de Cumplimiento Legal y de IP | El 67% de los deals colapsan por contingencias civiles o mercantiles en due diligence; IP incierta castiga drásticamente la valuación. | Compañías con IP consiguen capital 10x más rápido; modelos de tecnología patentada levantan rondas con valuaciones 93.2% superiores; startups con IP formalizada tienen 4.3x mejores opciones ante VC. | Falta de Formulario D; ausencia de licencias de operación; patentes radicadas a nombre propio y no social; ausencia de adendas de cesión con colaboradores externos. | Concluya una auditoría integral de IP; verifique firmas de transferencia de intangibles de todo desarrollador; declare la venta de valores oportunamente; opere con abogados corporativos expertos. |

Conclusión

Corregir estas cinco señales de alarma demanda tiempo, consistencia y disciplina metodológica, pero todo reside bajo su completo control directivo. Atender cada frente en simultáneo puede parecer abrumador, pero no requiere de perfección para iniciar reuniones breves. Priorice las amenazas más inminentes para asegurar la ronda y luego optimice el resto del andamiaje corporativo.

Asegure primero la transparencia de su cap table, discipline sus estados de cuenta de inmediato y valide rigurosamente sus hipótesis de mercado. Blinde estratégicamente sus dinámicas internas y los requerimientos de cumplimiento antes de someterse a la due diligence. Resolver estas brechas distanciará a su startup del 67% de compañías que colapsan al someterse al análisis técnico de los analistas de fondos.

Puntos Clave

Estas cinco señales de alerta pueden descarrilar su ronda de financiamiento antes de que tenga la oportunidad de presentar su producto. Esto es lo que todo fundador debe saber para evitar estos obstáculos determinantes:

• Depure su cap table antes de sentarse a negociar - El 70% de los inversores cancelará negociaciones si carece de vesting, y ciertos VCs omiten startups que sumen más de 20 socios en su cap table.

• Madure sus interfaces financieras con anticipación - El 38% de los fracasos de startups suceden por liquidar el efectivo; libros contables descuadrados demoran la transacción por meses.

• Sustente la tracción comercial con ingresos y no con elogios - Del 34% al 42% fracasan por construir herramientas sin demanda real, aun disponiendo de tecnología estable.

• Gestione brechas de equipo antes de presentarse ante fondos - El 65% de las quiebras de startups de alto rendimiento suceden por fricciones internas de comunicación y no de producto.

• Asegure patentes, marcas y contratos de cesión desde el primer día - Negocios estructurados con registro sólido de IP levantan inversiones semilla a valuaciones un 93% mayores y acortan tiempos de cierre exponencialmente.

Las startups que captan capital con éxito no siempre son las que desarrollan la mejor tecnología, sino las que disuelven contingencias operativas antes de que el inversor comience a inspeccionar. Dado que el 67% de los deals colapsan por contingencias totalmente prevenibles, mitigar estos riesgos de forma estructurada le entrega una clara ventaja competitiva en el mercado de Venture Capital.

Preguntas frecuentes

P1. ¿Cuáles son los motivos de rechazo más recurrentes por los que los inversores descartan propuestas?

Las cinco alertas críticas son cap tables rotas, planificación de caja ineficiente, tracción de mercado ilusoria, disputas de equipo y contingencias en marcas o regulaciones. Estos deslices organizacionales son la causa de que el 67% de las startups no consigan levantar su capital de crecimiento, saliendo a la luz en pleno due diligence.

P2. ¿De qué manera una cap table desordenada impacta la captación de fondos?

Un registro accionario descuidado arruina rondas completas. Los analistas rechazan de inmediato listados extensos de socios ángeles inactivos (+20), ausencia de contratos de vesting (70% de rechazos), asimetrías de control de fundadores o promesas accionarias no registradas en actas corporativas.

P3. ¿Cuáles son las métricas financieras más escrutadas durante la etapa de due diligence?

Los inversores evalúan meticulosamente la relación entre burn rate y crecimiento, el runway de caja disponible (objetivo mínimo: 12-18 meses), cierres mensuales bajo método de devengo y balances sin cuentas de sastre. Ante un 38% de quiebras por asfixia financiera, monte flujos de caja a 13 semanas y automatice su administración.

P4. ¿Con cuánta tracción validada se debe abordar al mercado de VC?

Las expectativas varían según la etapa, pero se demanda evidencia de interés transaccional recurrente. Busque contratos activos, concrete un mínimo de 12 llamadas de descubrimiento profundas y asegúrese de no reportar concentraciones de facturación superiores al 20% en una sola cuenta comercial.

P5. ¿Por qué la propiedad intelectual es prioritaria para cerrar rondas exitosas?

Las marcas y patentes registradas incrementan hasta 10 veces las decisiones favorables de inversión semilla con plusvalías de valuación de hasta 93.2%. Los fondos exigen activos intangibles líquidos de titularidad exclusiva de la sociedad holding. La ausencia de registros formales e inscripciones (como el Formulario D) paraliza rondas de inmediato.

Fecha de publicación

Artículos relacionados

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente