El apetito inversor de los fondos de capital riesgo cambia drásticamente a lo largo de las distintas etapas del ciclo de vida del fondo. Conozca las cuatro etapas y cómo programar el contacto para maximizar la conversión.

El apetito de una firma de VC por nuevos deals cambia drásticamente según en qué punto de su ciclo de vida del fondo se encuentre: los periodos tempranos de deployment favorecen una inversión nueva agresiva, los periodos de mitad de ciclo equilibran nuevos deals con el apoyo a la cartera, los periodos de final de ciclo se desplazan casi por completo hacia la gestión de reservas, y los periodos de fundraising generan una parálisis temporal que la mayoría de los fundadores nunca anticipa.

El sitio web de la firma luce idéntico en cada etapa. Su apetito por deals, no.

Por qué el ciclo de vida del fondo crea barreras invisibles

Lo que permite entender la etapa del ciclo de vida:

Dirigir el outreach a firmas en ventanas activas de deployment, en lugar de modo de gestión de reservas

Interpretar el comportamiento lento del inversor como fricción del ciclo de vida, no como desinterés

Sincronizar el contacto con los cierres de nuevos fondos, cuando el apetito se reinicia por completo

Lo que provoca ignorar la etapa del ciclo de vida:

Pasar semanas en conversaciones con firmas que, estructuralmente, no pueden emitir nuevos cheques

Perder la ventana en la que un fondo recién cerrado está activamente buscando deals para desplegar capital

Para un contexto más profundo, entiende las señales de inversor activo y por qué el estado de deployment importa más que el thesis declarado al evaluar si una firma realmente avanzará.

Las cuatro etapas del ciclo de vida y lo que significan para el apetito por deals

1. Deployment temprano: meses 1 a 18 tras el cierre del fondo

Cómo se ve esto: La firma tiene capital fresco y presión de los LP para desplegar de forma consistente. Los partners están activamente originando oportunidades, las tasas de respuesta son más altas que en cualquier otra etapa, y la firma está dispuesta a asumir más riesgo en compañías más tempranas porque las reservas aún no se han comprometido con las necesidades de la cartera existente.

Lo que experimentan los fundadores: Respuestas más rápidas, más primeras reuniones y mayor disposición a liderar rondas. Esta es la ventana con mayor conversión en la vida de un fondo.

2. Deployment de mitad de ciclo: meses 18 a 36

Cómo se ve esto: La firma ha desplegado entre el 40 y el 60% del fondo. Los nuevos deals compiten directamente con la asignación de reservas para las compañías existentes de la cartera. Los umbrales de calidad de los deals suben porque la firma se vuelve más selectiva con el capital restante.

Lo que experimentan los fundadores: Tiempos de respuesta más largos, mayor profundidad de diligencia antes de que se forme convicción, y más énfasis en la prueba de tracción que en el encaje con el thesis por sí solo.

Aprende cómo reaccionan los inversores ante procesos de fundraising lentos versus rápidos y cómo la posición en el ciclo de vida explica comportamientos que, desde fuera, parecen desinterés.

3. Gestión de reservas en fase tardía: meses 36 a 60

Cómo se ve esto: La firma ha desplegado entre el 70 y el 85% del fondo y mantiene el capital restante principalmente para follow-ons. Los nuevos deals ocurren rara vez y solo cuando son lo suficientemente excepcionales como para justificar reducir las reservas por debajo del ratio objetivo.

Lo que experimentan los fundadores: Respuestas cordiales pero sin compromiso, solicitudes de mantenerse en contacto y plazos que se extienden indefinidamente sin explicación.

4. Periodo de fundraising: timing variable

Cómo se ve esto: La firma está levantando su próximo fondo y ha entrado en una pausa de facto para nuevas inversiones. La mayoría de las firmas en fundraising activo reduce la actividad de nuevos deals a casi cero.

Lo que experimentan los fundadores: Entusiasmo de los partners en reuniones que nunca se convierte en term sheet, con referencias vagas al timing que ocultan la restricción real.

Señal de alerta: Una firma que anuncia públicamente un nuevo levantamiento de fondo es, al mismo tiempo, la más emocionante y la menos accionable de cualquier lista objetivo.

Posición en el ciclo de vida según señales observables

Etapa del ciclo de vida | Señal observable | Fuente de datos | Prioridad de outreach |

|---|---|---|---|

Deployment temprano | Se anunció el cierre de un nuevo fondo en los últimos 18 meses | SEC Form D, comunicados de prensa | Máxima: actuar de inmediato |

Mitad de ciclo | Último cierre del fondo hace 18 a 36 meses, flujo de deals activo | Historial de deals en Crunchbase | Media: requiere un pitch sólido |

Reservas tardías | No se anuncian nuevos deals desde hace 6 meses o más | Frecuencia de actualización de la página de portfolio | Baja: esperar al próximo fondo |

Periodo de fundraising | Partners mencionando públicamente un nuevo fondo | Anuncios a LP, entrevistas con partners | Pausa: reactivar en el cierre |

Nuevo fondo inminente | Señales activas de roadshow de LP en la prensa sectorial | Medios de VC, apariciones en conferencias | Preparar: posicionarse para el cierre |

El patrón: Toda señal del ciclo de vida es detectable mediante fuentes públicas antes de enviar el primer email. Los fundadores que revisan la antigüedad del fondo antes de construir listas de outreach priorizan de forma consistente conversaciones con mayor conversión.

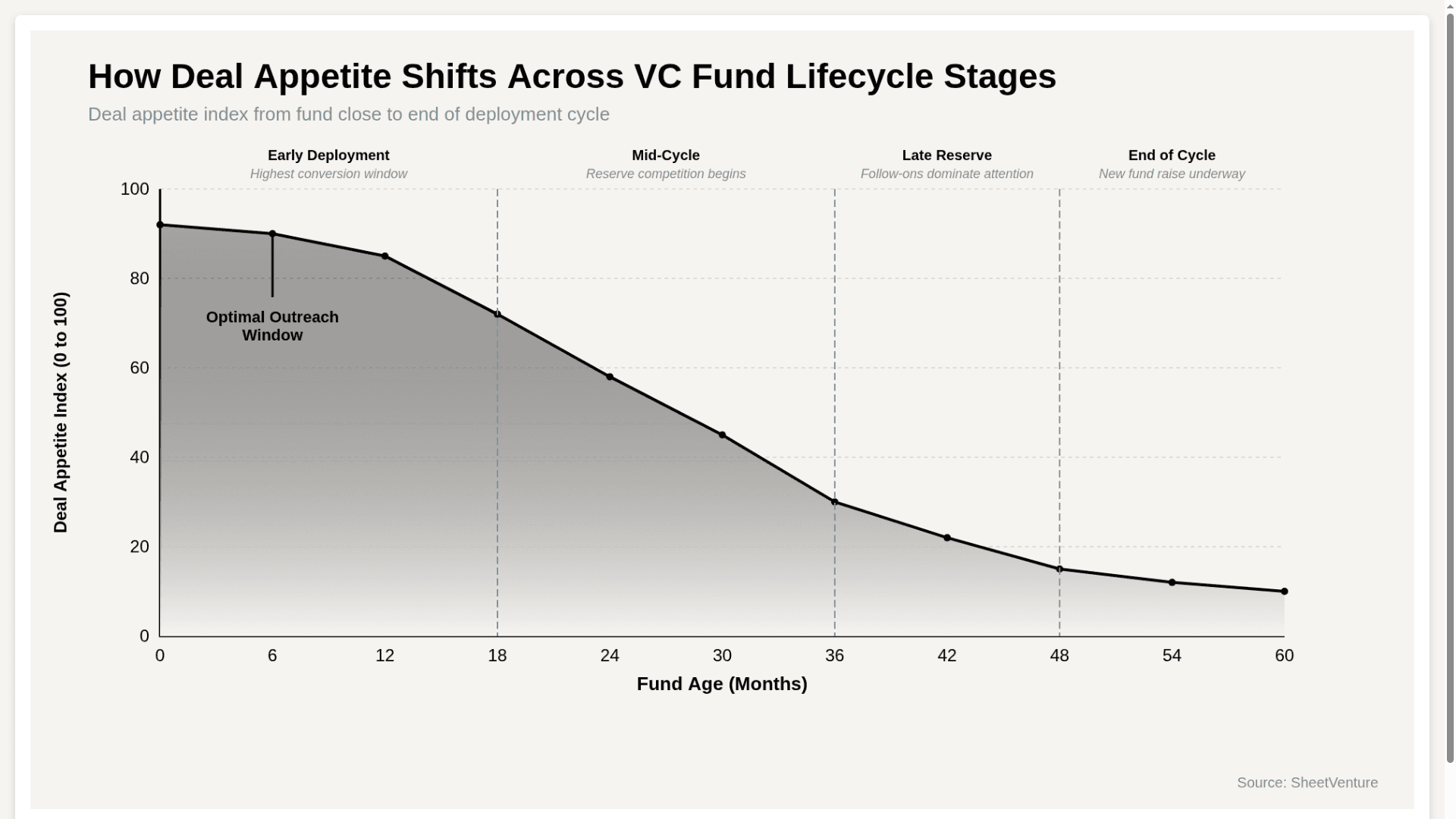

Índice de apetito por deals a lo largo de las etapas del ciclo de vida del fondo

El gráfico muestra que el apetito por deals cae más de 80 puntos a lo largo de un ciclo de vida completo del fondo, confirmando que el mismo pitch a la misma firma produce resultados drásticamente distintos según cuándo ocurre la conversación.

Cómo investigar la posición en el ciclo de vida antes del outreach

Revisa los filings SEC Form D para encontrar la fecha exacta de cierre del fondo actual de la firma

Analiza el historial de deals en Crunchbase para medir el ritmo de nuevas inversiones en los últimos seis meses

Busca señales de roadshow de LP o anuncios de nuevos fondos en la prensa sectorial

El principio: La posición en el ciclo de vida del fondo es información pública que la mayoría de los fundadores nunca consulta. La investigación toma 15 minutos por firma y cambia por completo el cálculo de prioridad del outreach.

Usa inteligencia de inversores para identificar qué firmas cerraron fondos en los últimos 18 meses y están desplegando capital activamente ahora mismo.

La conclusión

La etapa del ciclo de vida del fondo afecta el apetito por deals a través de cuatro fases distintas: deployment temprano, donde el apetito es máximo y la conversión es más rápida; mitad de ciclo, donde la competencia por reservas ralentiza las decisiones; fase tardía, donde los follow-ons dominan la atención de los partners; y periodos de fundraising, donde la nueva inversión se pausa de facto.

Investiga la antigüedad del fondo antes de construir cualquier lista de outreach. Prioriza firmas en deployment temprano. Relega a un segundo plano las firmas en gestión de reservas o fundraising activo. El timing de la firma importa tanto como el encaje con el thesis.

SheetVenture ayuda a los fundadores a identificar qué firmas están desplegando capital activamente ahora mismo, para que cada conversación empiece con una firma que estructuralmente puede emitir un cheque.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente