Los VCs apresurados pasan por alto un 40% más de señales de alerta en las operaciones. Aprende cómo los plazos de captación de capital condicionan el juicio de los inversores y la calidad.

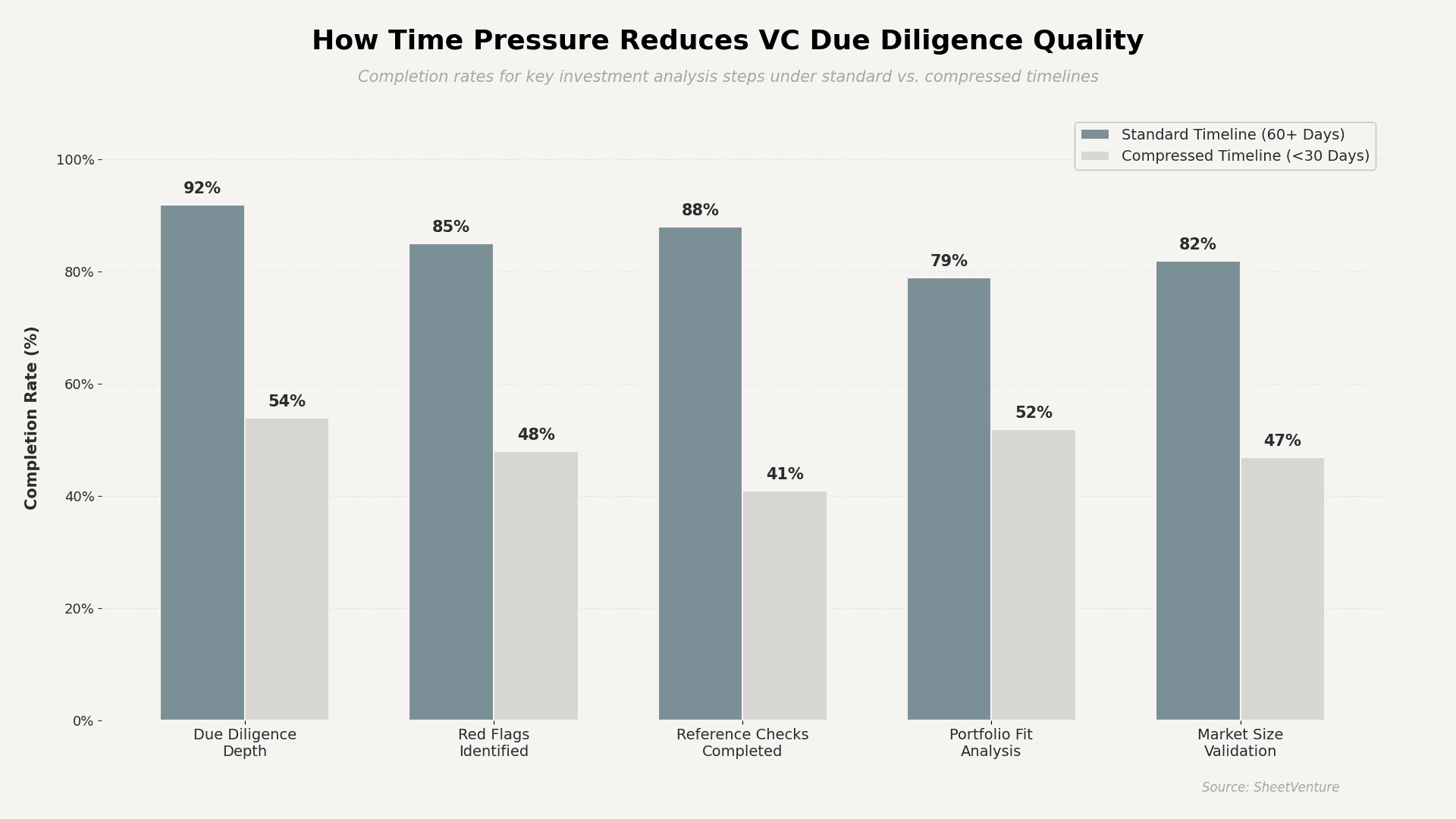

La presión del tiempo hace que los VCs omitan entre el 40% y el 50% de los pasos estándar de due diligence, lo que lleva a decisiones de inversión más rápidas, pero de menor calidad. Los plazos comprimidos empujan a los inversores hacia atajos de reconocimiento de patrones en lugar de un análisis profundo, aumentando la probabilidad de pasar por alto señales de alerta y estructurar mal los acuerdos.

Cuando las rondas de financiación se aceleran, los inversores se enfrentan a una disyuntiva entre velocidad y rigor. La investigación sobre datos de rendimiento de VC muestra que los acuerdos cerrados bajo plazos comprimidos (menos de 30 días) presentan tasas de fracaso entre 2 y 3 veces más altas en los primeros 24 meses en comparación con los acuerdos con periodos de evaluación estándar. El problema no es que los VCs se vuelvan descuidados. Es que el cerebro humano recurre por defecto al pensamiento heurístico bajo presión de plazos, y la inversión en venture capital es un área donde las heurísticas fallan con más frecuencia de la que aciertan.

¿Qué ocurre cuando los VCs se apresuran a tomar decisiones de inversión?

La velocidad genera puntos ciegos previsibles en todo el proceso de evaluación:

• La profundidad de la due diligence cae entre un 35% y un 45% cuando los plazos se reducen por debajo de 30 días.

• Las comprobaciones de referencias, el predictor más sólido de la calidad del fundador, son lo primero que se recorta.

• La validación del mercado pasa de la investigación primaria al reconocimiento de patrones frente a acuerdos anteriores.

• El escrutinio del modelo financiero disminuye; los VCs se apoyan en métricas de ingresos totales en lugar de la economía unitaria.

• El análisis del panorama competitivo se vuelve superficial, a menudo limitado a una búsqueda rápida.

Entender cómo reaccionan los inversores a la presión del tiempo revela por qué algunas rondas se cierran rápido, pero se desmoronan en dos años.

¿Cómo cambia la presión del tiempo la psicología del inversor?

El cambio es cognitivo, no solo procedimental. Bajo presión de plazos, los VCs recurren a tres atajos mentales:

• Dependencia de la prueba social: quién más está invirtiendo importa más que lo que realmente hace la startup.

• Sesgo hacia el carisma del fundador: las habilidades de presentación pesan más que las evidencias de ejecución.

• Anclaje por recencia: la salida comparable más reciente domina la lógica de valoración, incluso cuando la comparación es débil.

Estos atajos explican por qué las rondas muy codiciadas suelen generar retornos más débiles. Los VCs que estudian los plazos de decisión observan que las inversiones con mejor rendimiento tienden a cerrarse dentro de una ventana moderada, lo bastante larga para un análisis real, pero lo bastante corta para señalar convicción.

¿Cómo afecta la velocidad de decisión a los resultados del acuerdo?

Los datos cuentan una historia clara. Los acuerdos cerrados bajo presión de tiempo extrema rinden por debajo en casi todas las métricas que importan para los retornos del fondo.

Métrica | Estándar (60+ días) | Moderado (30–60 días) | Comprimido (<30 días) |

Tasa de financiación de seguimiento | 68% | 61% | 43% |

Sustitución del fundador en 2 años | 12% | 18% | 31% |

Tasa de bajas de la cartera | 22% | 28% | 41% |

Tiempo mediano hasta la siguiente ronda | 14 meses | 16 meses | 21 meses |

Satisfacción reportada por los LP | Alta | Moderada | Baja |

¿Cuándo ayuda realmente la presión del tiempo a los inversores a decidir?

No toda urgencia es perjudicial. La presión del tiempo mejora las decisiones en situaciones específicas:

• El VC tiene una profunda experiencia en el sector exacto y puede evaluar más rápido sin atajos.

• El inversor ha seguido al fundador durante meses, y el proceso formal es simplemente el paso final.

• Un inversor principal sólido ya completó una due diligence exhaustiva, y los seguidores están aprovechando ese trabajo.

• La ronda es un caso conocido, con fundadores recurrentes que tienen un historial verificable.

Cuando estas condiciones no existen y, aun así, los inversores se apresuran, los fundadores deberían preguntar por qué. Los inversores que retrasan las decisiones a menudo lo hacen porque necesitan más convicción. Forzar la velocidad en ese proceso rara vez termina bien para ambas partes.

¿Qué deben saber los fundadores sobre las decisiones apresuradas de los inversores?

Si tu inversor se compromete en pocos días sin una due diligence seria, eso no siempre es una victoria. Podría señalar:

• Inversión impulsada por FOMO, que puede venir con menos apoyo estratégico después del cierre.

• Convicción superficial que se desvanece ante el primer signo de problemas.

• Un fondo bajo presión de despliegue, más que una alineación genuina con tu visión.

• Mayor probabilidad de expectativas desalineadas sobre hitos y gobierno corporativo.

Utiliza herramientas de inteligencia de inversores para investigar la velocidad habitual de cierre de un inversor antes de interpretar la rapidez como entusiasmo.

Conclusión

La presión del tiempo degrada la calidad de la inversión de VC de formas medibles. Los plazos comprimidos reducen el cumplimiento de la due diligence entre un 35% y un 50%, duplican las tasas de sustitución del fundador y casi duplican las bajas de cartera. Los mejores acuerdos se cierran dentro de una ventana moderada, donde la convicción es real y el análisis es riguroso.

Para los fundadores, la velocidad solo es valiosa cuando el inversor se ha ganado el derecho a moverse rápido mediante investigación previa, conocimiento del sector o historial de relación. Si la velocidad llega sin sustancia, el coste aparece más adelante.

SheetVenture ayuda a los fundadores a analizar los patrones de decisión de los inversores y la velocidad de cierre para que puedas distinguir la convicción genuina del capital impulsado por plazos.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente