Los VCs se coordinan mediante comunicación fuera de canal, conversaciones de sindicación, negociaciones del inversor líder, posicionamiento competitivo y respeto por el timing de la relación. Conoce los mecanismos.

Los VCs se coordinan a través de cinco mecanismos: comunicación por canales informales para compartir estado del deal y niveles de interés, conversaciones de partnership de syndicate sobre coinversión, negociaciones con el inversor principal para fijar términos que otros siguen, posicionamiento competitivo para diferenciar el valor añadido de la firma y respeto por el momento de la relación para evitar interferir en conversaciones existentes.

Los deals competitivos implican colaboración y competencia al mismo tiempo. Entender la dinámica de coordinación ayuda a los fundadores a identificar cuándo los inversores realmente compiten y cuándo se coordinan en segundo plano para gestionar sus relaciones.

Por qué importa la coordinación entre VCs

Entender cómo se comunican los inversores durante procesos competitivos explica la experiencia de los fundadores:

Qué permite la coordinación:

Formación eficiente de syndicates

Evitar esfuerzos duplicados de due diligence

Relaciones entre inversores preservadas

Dinámicas claras de lead y follow

Reducción de intentos de manipulación al fundador

Qué evita la coordinación:

Guerras de pujas destructivas

Daño a la relación entre VCs

Procesos de due diligence redundantes

Estructura del deal confusa

Que el fundador juegue a los inversores entre sí

Para un contexto más profundo, entiende cómo interpretan los inversores el impulso durante una ronda de financiación.

Los cinco mecanismos de coordinación

1. Comunicación por canales informales

Los VCs hablan directamente pese a la apariencia competitiva:

Qué se comparte:

-"Estamos analizando la empresa X, ¿estás en proceso?"

-"¿En qué etapa estás con este deal?"

-"¿Estás liderando o siguiendo?"

-"¿Cuál es tu calendario?"

Por qué se comunican: Mantener relaciones a largo plazo. Evitar perder tiempo con deals cerrados. Identificar oportunidades de syndicate. Coordinar el momento de la due diligence.

Lo que los fundadores no ven: Llamadas telefónicas entre partners. Mensajes de texto intercambiando el estado del deal. Cenas hablando de estrategia de portfolio. Conversaciones en conferencias sobre deals.

La realidad: Los procesos competitivos no son tan competitivos como creen los fundadores. Los VCs priorizan preservar la relación por encima de ganar cada deal.

Ejemplo: "Hola, veo que te reuniste con [empresa]. Nosotros también estamos interesados. ¿Quieres co-liderar si los términos encajan?"

2. Conversaciones sobre partnership de syndicate

Los VCs negocian coinvertir desde temprano:

Qué se discute: Quién lidera vs. quién sigue. Reparto de ownership entre firmas. Asignación de asientos en el consejo. Distribución de derechos pro-rata. Expectativas de compromiso en rondas posteriores.

Cuándo ocurre: A menudo antes de presentar el term sheet. Durante la due diligence simultáneamente. Como alternativa de negociación frente a competir.

Por qué importa: Reduce la competencia al crear colaboración. Permite a los VCs sumar capital y convicción. Comparte costos y tiempo de due diligence.

Lo que experimentan los fundadores: Varios inversores de pronto alineados. Términos similares de distintas firmas. Coordinación en los tiempos de decisión. Propuestas conjuntas de partnership.

Implicación estratégica: El fundador puede influir en la composición del syndicate si sabe que la coordinación está ocurriendo.

Aprende qué papel juegan las presentaciones en la toma de decisiones de los inversores.

3. Negociaciones con el inversor principal

Un VC fija los términos y los demás reaccionan:

Cómo funciona: El inversor principal propone el term sheet. Los otros inversores interesados deciden si igualan, superan o rechazan. Los inversores seguidoras negocian la asignación con el lead. La estructura queda determinada por los términos del lead.

Responsabilidades del lead: Definir la valoración. Estructurar la ronda. Tomar asiento en el consejo. Liderar la due diligence. Coordinar el syndicate.

Dinámica de los followers: Aceptan los términos del lead para participar. Se enfocan en negociar el tamaño de la asignación. Pueden rechazar si los términos no son atractivos. Rara vez compiten directamente en la estructura.

Por qué importa: La competencia real ocurre a nivel del lead. La competencia entre followers es por asignación, no por términos.

Palanca del fundador: Varios leads compiten de forma distinta a varios followers.

4. Posicionamiento competitivo

Los VCs se diferencian por valor más allá de los términos:

En qué compiten: Calidad del apoyo al portfolio. Profundidad de la red para contratación/clientes. Expertise estratégico en la categoría. Valor de reputación de marca. Calidad del miembro del consejo. Certeza de capital para follow-on.

Cómo se posicionan:

-"Aquí está nuestro portfolio apoyando a las compañías del portfolio..."

-"Hemos creado empresas X en tu sector..."

-"Nuestra red incluye ejecutivos Y..."

-"Podemos desplegar Z en rondas futuras..."

Por qué funciona: Con valoraciones similares, los fundadores eligen en función de la calidad del partner y de los recursos de la firma.

Qué evalúan los fundadores: Qué firma realmente ayuda frente a la que solo habla de ayudar. Historial con empresas similares. Química y confianza con el partner.

El cambio en el pitch: De "invierte en nosotros" a "elige a nosotros como partners durante años".

5. Respeto por el momento de la relación

Los VCs respetan la prioridad de las conversaciones existentes:

La etiqueta: Si la firma A está muy avanzada en conversaciones, la firma B no interfiere agresivamente. Los VCs respetan las señales de "estamos en proceso con X". Los que llegan tarde reconocen su desventaja de posición.

Por qué existe: Mantener relaciones en la comunidad. Evitar la reputación de romper relaciones. La cooperación a largo plazo importa más que un solo deal.

Cuando se viola: Deals muy calientes con varios leads fuertes. Nuevos VCs agresivos que quieren posicionarse. Empresas breakout que generan fiebre de pujas.

Lo que observan los fundadores: Algunos VCs se retiran al saber que otros ya están involucrados. Respeto por el timing del proceso. Esperar turno en lugar de forzar procesos paralelos.

Consideración estratégica: El timing de las conversaciones con VCs influye en la dinámica competitiva.

Revisa cómo reaccionan los inversores a procesos de financiación lentos frente a rápidos.

Marco de coordinación vs. competencia

Escenario del deal | Nivel de coordinación | Nivel de competencia | Experiencia del fundador |

|---|---|---|---|

Lead claro + followers | Alto - formación de syndicate | Bajo - solo asignación | Proceso fluido, términos alineados |

Varios candidatos a lead | Medio - alineación de términos | Alto - valoración/estructura | Term sheets competitivos, poder de negociación |

Deal caliente de "hay que ganarlo" | Bajo - cada firma por su cuenta | Muy alto - pujas agresivas | Varias ofertas agresivas, cronograma rápido |

Deal estándar | Alto - enfoque colaborativo | Medio - posicionamiento por valor | Proceso profesional, basado en relaciones |

Ronda en dificultades | Muy alto - syndicate de rescate | Bajo - foco en compartir riesgo | Términos de rescate coordinados, competencia mínima |

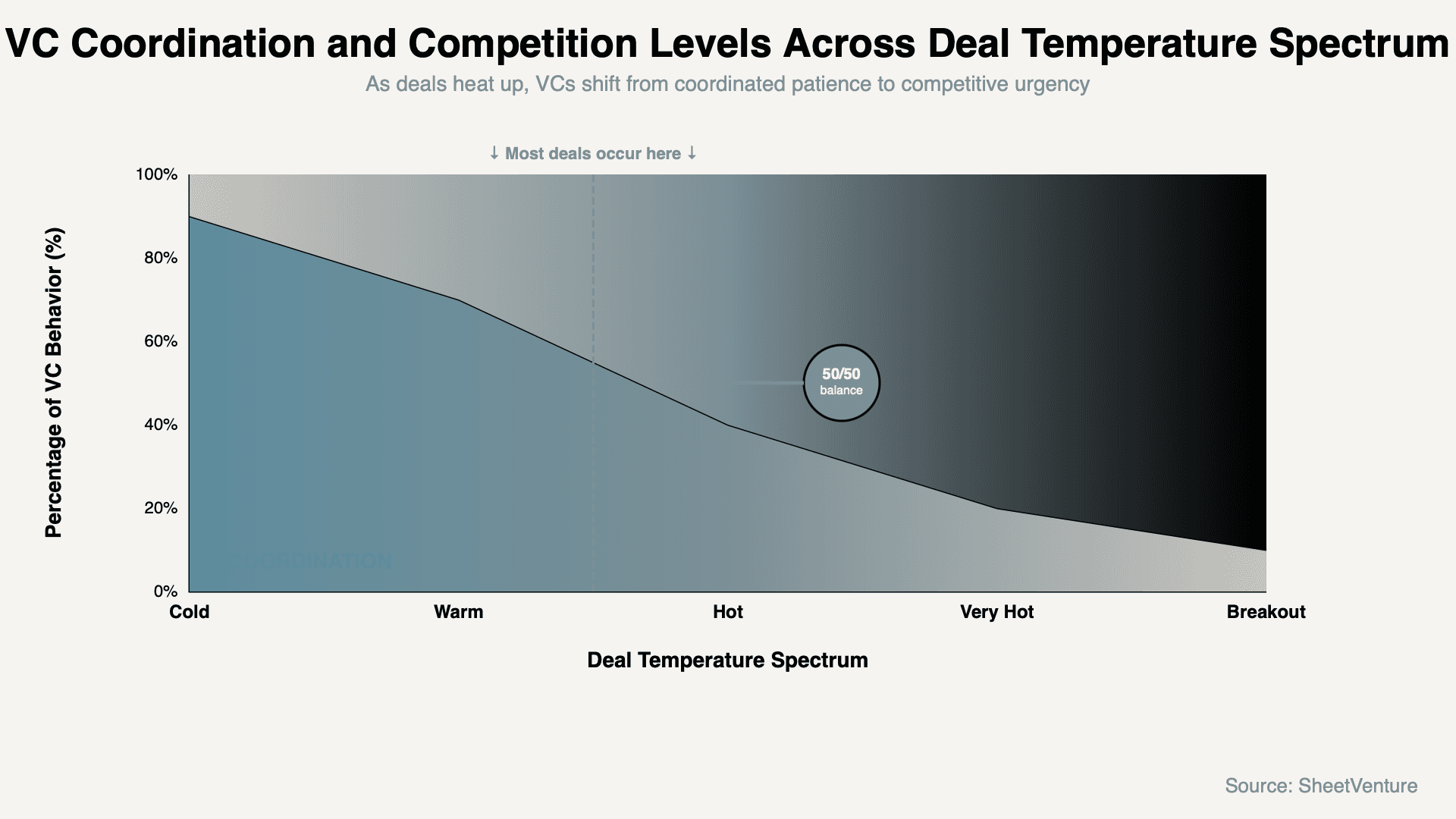

El patrón: Los deals más calientes reducen la coordinación; los deals estándar la aumentan.

Cómo pueden influir los fundadores en la coordinación

Estrategias que aumentan la competencia:

Generar urgencia real a través del traction. Ejecutar procesos paralelos organizados. Compartir de forma transparente el interés competitivo. Fijar plazos claros de decisión. Demostrar que existen varias opciones de lead.

Qué reduce la competencia:

Conversaciones secuenciales que dan tiempo a coordinar. Plazos largos que permiten alineación por canales informales. Alternativas débiles que limitan la palanca. Aceptar la primera oferta decente. No crear urgencia.

El equilibrio: Demasiada manipulación sale mal. Lo que mejor funciona es la competencia genuina basada en la calidad de ejecución.

Cómo leer las señales de coordinación

Señales de que los VCs se están coordinando:

Propuestas de valoración similares de varias firmas. Inversores preguntando por el interés de otros. Alineación en los tiempos de decisión. Aparición de propuestas conjuntas de partnership. Términos que convergen en vez de divergir.

Señales de competencia genuina:

Valoraciones al alza. Tiempos agresivos. Estructuras de term sheet diferenciadas. Partners que enfatizan ventajas frente a competidores. Intentos claros de ganar de forma exclusiva.

La prueba: ¿Los términos están mejorando o se están estandarizando? Mejorando = competencia. Estandarizándose = coordinación.

Asimetría de información y coordinación

Lo que los VCs saben y los fundadores no:

Quién más está analizando el deal. En qué etapa están otros procesos. Qué firmas suelen hacer syndicate juntas. Dinámicas históricas de relación. Reputación de mercado y flujo de deals.

Lo que controlan los fundadores:

Transparencia sobre el estado del proceso. Creación de presión temporal. Qué firmas se reúnen con qué otras firmas. Gestión del flujo de información. Influencia en la composición del syndicate.

El principio: El control de la información es la principal palanca del fundador frente a la coordinación.

Usa la inteligencia de SheetVenture para investigar qué VCs coinvierten y se coordinan con frecuencia.

Cuándo se rompe la coordinación

Escenarios que provocan competencia pura:

Empresa breakout con potencial enorme. Varias firmas de primer nivel queriendo liderar en exclusiva. Fundador creando explícitamente una dinámica de subasta. VC entrante que intenta establecer posición de mercado. Deal tan caliente que preservar la relación pasa a segundo plano.

Qué ocurre: Guerras de pujas. Términos agresivos. Escalada rápida. Tensiones en la relación entre VCs. Máxima palanca para el fundador.

Frecuencia: Rara. La mayoría de los deals implican coordinación. Las verdaderas guerras de pujas son excepciones.

Error del fundador: Asumir que todos los procesos competitivos son competencia pura.

Espectro de coordinación-competencia

Esto muestra a los fundadores que la mayoría de los deals implican una dinámica mixta de coordinación y competencia.

En resumen

Los VCs se coordinan a través de cinco mecanismos: comunicación por canales informales para compartir el estado del deal, conversaciones de partnership de syndicate sobre coinversión, negociaciones con el inversor principal para fijar términos, posicionamiento competitivo sobre el valor añadido y respeto por el momento de la relación. Los deals competitivos implican colaboración y competencia al mismo tiempo.

La coordinación aumenta en deals estándar; la competencia aumenta en deals calientes. Los fundadores pueden influir en la dinámica mediante transparencia, timing y creación genuina de alternativas. Entender la coordinación ayuda a reconocer cuándo los inversores realmente compiten y cuándo se coordinan en segundo plano.

SheetVenture ayuda a los fundadores a entender la dinámica de los inversores, para que reconozcas los patrones de coordinación y maximizues la palanca competitiva.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente