Los inversionistas que solicitan la aceleración del vesting pueden retrasar los acuerdos. Aprende exactamente cómo responder, negociar y proteger tu posición accionaria.

Cuando un inversor pide aceleración del vesting para los fundadores, negocia antes de firmar cualquier cosa. La mayoría de los fundadores puede conseguir una aceleración de doble gatillo, que solo se activa tras una adquisición y una salida forzosa, sin ceder un control relevante.

La aceleración de un solo gatillo, en la que las participaciones no consolidadas se consolidan solo con la adquisición, es una petición más difícil en etapas avanzadas, pero vale la pena impulsar una versión limitada en seed. Entender qué significa cada estructura antes de entrar en las conversaciones del term sheet es la diferencia entre proteger tu equity y entregarlo en silencio.

Por qué los inversores lo piden

Los inversores piden cláusulas de aceleración porque el valor de salida depende en parte de la permanencia de los fundadores. Si sales totalmente consolidado en el momento en que tu empresa es adquirida, el comprador pierde su principal incentivo para retenerte. Eso hace que tu startup sea más difícil de vender con una prima, lo que afecta directamente los retornos del inversor.

Razones habituales por las que aparece la cláusula:

• Han visto adquisiciones fracasar cuando los fundadores se marcharon antes de completar la integración.

• Su modelo de fondo depende de salidas de alto valor en las que los fundadores retenidos negocian mejores múltiplos de la operación.

• La cláusula es estándar en su plantilla de term sheet y se añadió sin una intención específica.

• Les preocupa de forma real tu compromiso a largo plazo después de un cierre.

Aceleración de un solo gatillo vs. doble gatillo

Aceleración de un solo gatillo consolida automáticamente tus acciones restantes con un solo evento, normalmente una venta. A los fundadores les favorece. A los compradores no les gusta porque elimina su capacidad de usar el equity como herramienta de retención. Los inversores en Series A y posteriores rara vez aceptan términos de un solo gatillo completos.

Aceleración de doble gatillo requiere dos eventos: la adquisición y luego una terminación que cumpla los requisitos, es decir, que te despidan o que tu rol cambie materialmente en contra de tu voluntad. Esta es la estructura que los inversores casi siempre aceptarán y el punto de partida correcto para toda negociación.

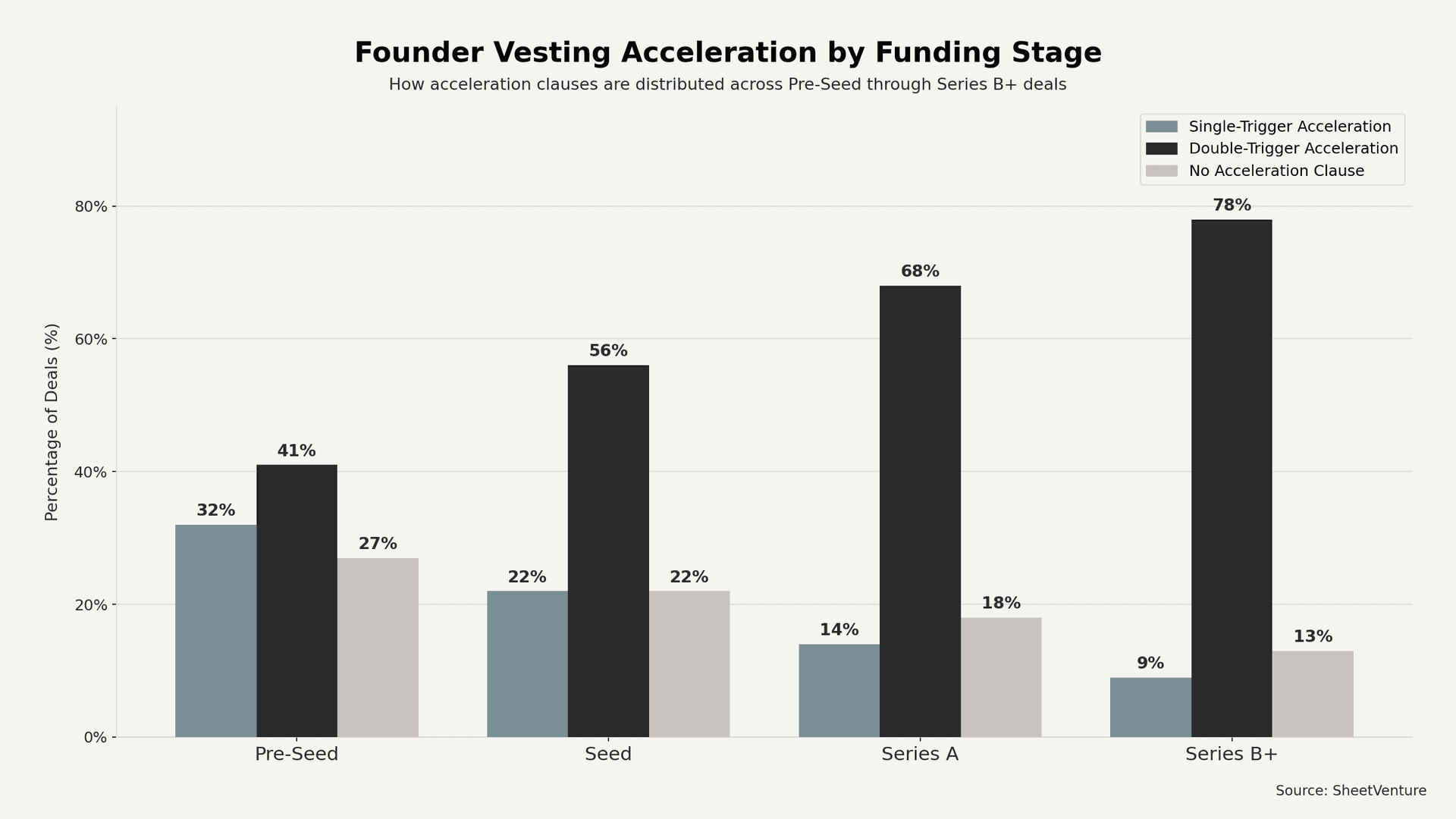

El gráfico de abajo muestra cómo se distribuyen estas estructuras por etapas de financiación, con base en datos de operaciones de SheetVenture.

Cómo negociar los términos de aceleración

Antes de responder al lenguaje específico, pregunta qué está impulsando la petición. Si es una cláusula de plantilla sacada de su term sheet estándar, tienes margen real para reformularla. Si el inversor tiene una preocupación genuina sobre la dependencia del fundador después de una venta, aborda esa preocupación directamente antes de discutir el texto de la cláusula.

Pasos que funcionan en la mayoría de las negociaciones:

• Abre con aceleración de doble gatillo sobre el 100% de las acciones no consolidadas como punto de partida.

• Si presionan por un solo gatillo, ofrece un 25% de consolidación por un solo gatillo en la adquisición y doble gatillo completo para el resto.

• Define "terminación que cumpla los requisitos" de forma explícita: despido involuntario sin causa, despido indirecto o reducción material del cargo.

• Establece una ventana clara: normalmente 12 meses antes de un cambio de control y 18 meses después.

Para entender cómo la estructura de equity afecta estas conversaciones, vale la pena leer antes la publicación sobre decisiones sobre equity en startups.

Qué suelen ganar y perder los fundadores

Victorias habituales en la negociación:

• Aceleración de doble gatillo que cubre el 100% de las acciones no consolidadas.

• Lenguaje de terminación claramente definido que elimina la ambigüedad en la salida.

• Una ventana de 12 a 18 meses después de la adquisición para el segundo gatillo.

Pérdidas habituales:

• Un solo gatillo sobre un porcentaje grande de acciones, especialmente en Series A y etapas posteriores.

• Consolidación total inmediata en la adquisición, sin componente de retención.

Revisar las decisiones de participación de los VC te ayuda a entender qué están protegiendo los inversores de su lado. Además, vigila las señales de alerta de inversores si la presión sobre los términos de vesting resulta inusualmente agresiva al inicio de las conversaciones.

Saber qué inversores aceptan históricamente términos de doble gatillo sin un ida y vuelta extenso ahorra tiempo. SheetVenture sigue el comportamiento de los VC por etapas de la operación. Inteligencia para inversores te ayuda a identificar qué fondos son flexibles en la estructura de términos antes de que empiecen las negociaciones.

La conclusión

Las solicitudes de aceleración del vesting son normales y negociables. La protección de doble gatillo sobre el 100% de las acciones no consolidadas, con una ventana de terminación definida, es el resultado realista para la mayoría de los fundadores. Los términos de un solo gatillo merecen impulsarse en porcentajes pequeños en etapas tempranas. Define cada cláusula con precisión, especialmente qué cuenta como terminación que cumpla los requisitos, y no dejes ningún término abierto a interpretación.

SheetVenture ayuda a los fundadores a identificar qué inversores negocian términos de vesting flexibles, para que entres en cada conversación de term sheet sabiendo exactamente dónde hay margen para moverse.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente