Los fondos de VC más nuevos toman decisiones el doble de rápido que las firmas consolidadas. Descubre por qué existe esta brecha y cómo pueden aprovecharla los fundadores.

Los fondos VC más nuevos toman decisiones más rápido que las firmas consolidadas en cuatro condiciones específicas: estructuras de partnership más pequeñas reducen los requisitos de consenso, menores obligaciones de cartera liberan la atención de los socios para nuevos deals, la presión de los LP para desplegar capital tempranamente crea urgencia, y la ausencia de burocracia heredada de procesos elimina las capas de aprobación que ralentizan a las firmas institucionales.

La velocidad no siempre es una ventaja. Pero entender qué tipo de fondo avanza más rápido determina qué conversaciones priorizar y cuáles ejecutar en paralelo.

Por qué la velocidad de decisión difiere entre tipos de fondos

La brecha entre los plazos de decisión de fondos nuevos y establecidos es estructural, no cultural:

Con qué trabajan los fondos nuevos:

Uno a tres decisores sin requisito de aprobación por comité de inversión

Sin cartera existente que consuma de forma desproporcionada la atención de los socios

Presión del primer o segundo fondo para desplegar capital y construir track record rápidamente

Con qué trabajan las firmas consolidadas:

Estructuras de comité de inversión que requieren múltiples firmas de socios

Carteras grandes que generan decisiones constantes de follow-on y compiten con nuevos deals

Procesos de due diligence estandarizados diseñados para consistencia más que para velocidad

Para mayor contexto, entiende qué significa realmente ser un inversor activo y cómo la urgencia de despliegue difiere entre tipos de fondos en distintas etapas de su ciclo de vida.

Dónde se nota la diferencia de velocidad

Primera respuesta a un contacto en frío:

Fondos nuevos: 2 a 5 días hábiles

Firmas consolidadas: 1 a 3 semanas, a menudo filtradas primero por asociados

De la primera reunión al term sheet:

Fondos nuevos: 2 a 4 semanas cuando la convicción se forma rápido

Firmas consolidadas: mínimo 6 a 12 semanas, incluidas demoras de agenda del IC

Del term sheet al cierre:

Fondos nuevos: 2 a 3 semanas con un proceso legal ágil

Firmas consolidadas: 4 a 8 semanas con revisión estandarizada de documentación

Decisión de follow-on tras una actualización de tracción:

Fondos nuevos: de días a una semana cuando la relación con el socio es directa

Firmas consolidadas: el proceso completo de IC se reinicia independientemente de la relación existente

Comparación de velocidad de decisión por tipo de firma

Etapa de decisión | Fondo emergente (Fondo I a II) | Consolidada de rango medio | Institucional de primer nivel |

|---|---|---|---|

Email en frío a primera respuesta | 2 a 5 días | 5 a 14 días | 14 a 30 días |

Primera reunión a segunda reunión | 3 a 7 días | 7 a 21 días | 14 a 30 días |

Primera reunión a term sheet | 2 a 4 semanas | 4 a 8 semanas | 6 a 12 semanas |

Term sheet a cierre | 2 a 3 semanas | 3 a 5 semanas | 4 a 8 semanas |

Proceso completo de principio a fin | 4 a 7 semanas | 8 a 14 semanas | 12 a 20 semanas |

Decisión de reinversión | 3 a 7 días | 2 a 4 semanas | 4 a 6 semanas |

El patrón: Los fondos emergentes completan el proceso completo en aproximadamente la mitad del tiempo de las firmas institucionales. Para fundadores con menos de 14 meses de runway, esta diferencia de plazos cambia por completo qué tipo de firma debe anclar la estrategia de outreach.

Cuándo la velocidad de los fondos nuevos crea riesgo, no ventaja

Las decisiones más rápidas de los fondos nuevos conllevan trade-offs específicos:

Riesgo de señalización: Un cap table anclado por gestores emergentes poco conocidos puede complicar las conversaciones de Serie A con firmas institucionales que usan la calidad de los coinversores como filtro

Capacidad de reservas: Los fondos más nuevos suelen tener reservas limitadas para follow-ons, lo que genera presión de dilución en rondas posteriores

Acceso a la red de LP: Las firmas consolidadas aportan relaciones con LP que abren puertas a capital growth y alianzas estratégicas que los fondos nuevos no pueden replicar

Soporte operativo: La velocidad en la decisión no predice la calidad del soporte post-inversión

Aprende cómo reaccionan los inversores ante procesos de fundraising lentos frente a rápidos y cómo el ritmo de cada tipo de firma crea dinámicas de apalancamiento distintas para fundadores que gestionan conversaciones en paralelo.

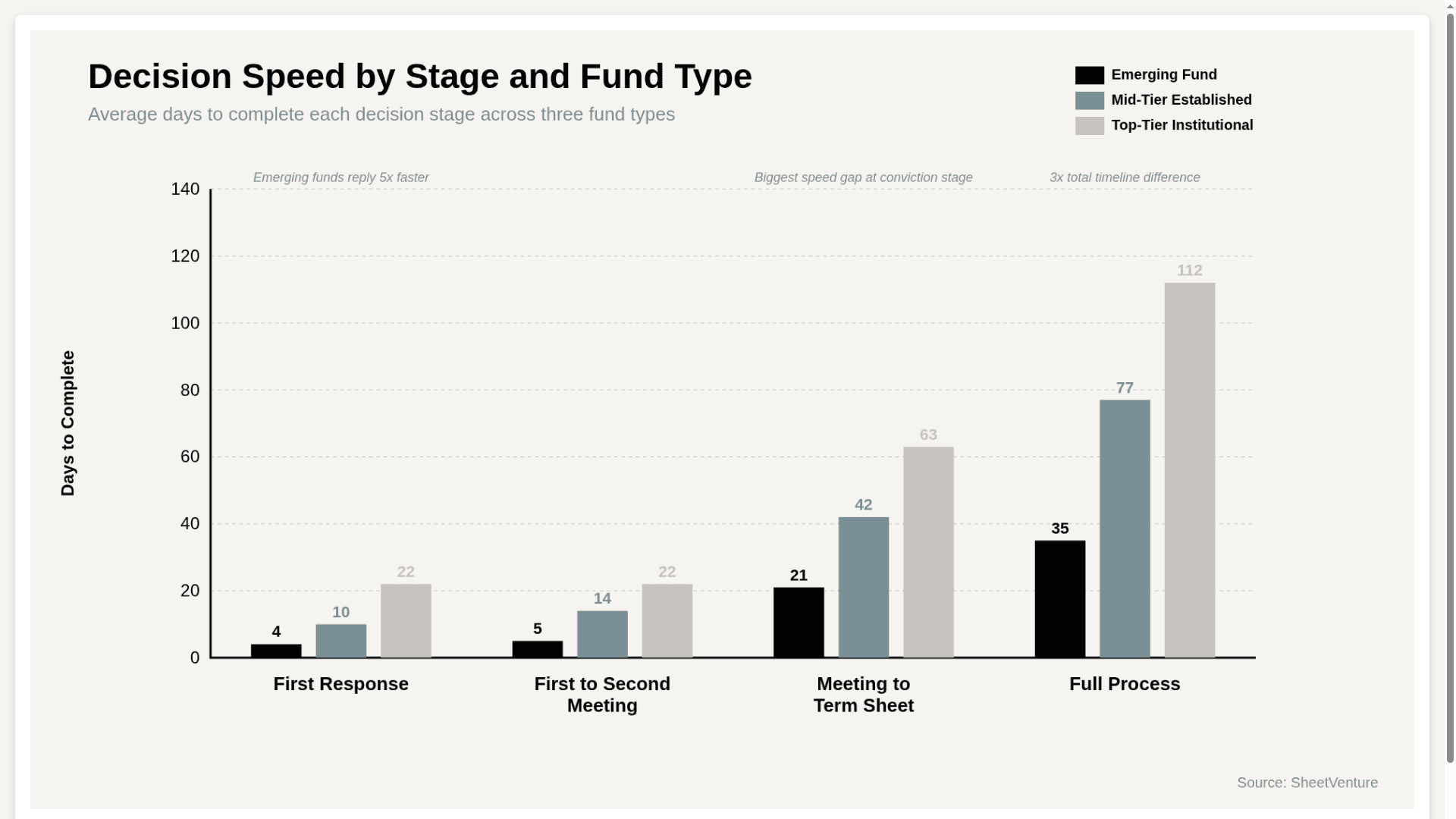

Cronograma de decisión por etapa y tipo de fondo

El gráfico muestra cómo la brecha de velocidad se amplía en cada etapa sucesiva, con una diferencia total del proceso de 77 días entre firmas emergentes e institucionales, confirmando que la selección del tipo de fondo es tanto una decisión de timing como de calidad de capital.

Cómo usar esta diferencia en tu estrategia de ronda

Ejecuta fondos emergentes en paralelo con procesos institucionales para crear presión de term sheet que acelere a las firmas más lentas

Usa un term sheet de un fondo emergente como palanca cuando las firmas institucionales estén en due diligence avanzada pero aún no hayan comprometido

Prioriza fondos emergentes cuando el runway sea inferior a 12 meses y los plazos institucionales harían que la ronda expirara antes del cierre

Usa una base de datos de capital riesgo para identificar qué fondos emergentes han cerrado en los últimos 18 meses y están en despliegue temprano activo, de modo que la ventaja de velocidad esté disponible para los fundadores que los encuentren primero.

Conclusión

Los fondos VC más nuevos toman decisiones en aproximadamente la mitad del tiempo que las firmas consolidadas porque sus estructuras eliminan las capas de consenso, las obligaciones de cartera y la burocracia de procesos que ralentizan la toma de decisiones institucional. Los fundadores que entienden esto ejecutan ambos tipos de fondos en paralelo, usan la velocidad de los fondos emergentes para crear presión sobre los plazos institucionales y alinean el tipo de firma con la realidad del runway.

SheetVenture ayuda a los fundadores a identificar qué tipo de fondo está en despliegue activo en cada etapa para que la estrategia de outreach encaje tanto con la realidad temporal como con la calidad del capital.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente