La mayoría de los VCs acortan los plazos o se retiran cuando los fundadores usan term sheets para tantear otras ofertas. Mira cómo cambia la respuesta según el nivel del fondo.

La mayoría de los VC responden al hecho de comparar term sheets acortando los plazos de vencimiento, manteniendo firmes los términos o retirándose por completo. Solo entre el 15% y el 20% de los inversores mejoran su oferta cuando los fundadores revelan term sheets competidores. El resultado depende de cuán transparente sea el fundador, de cuán competitivo sea el acuerdo y de si el VC cree que el proceso es genuino o artificial.

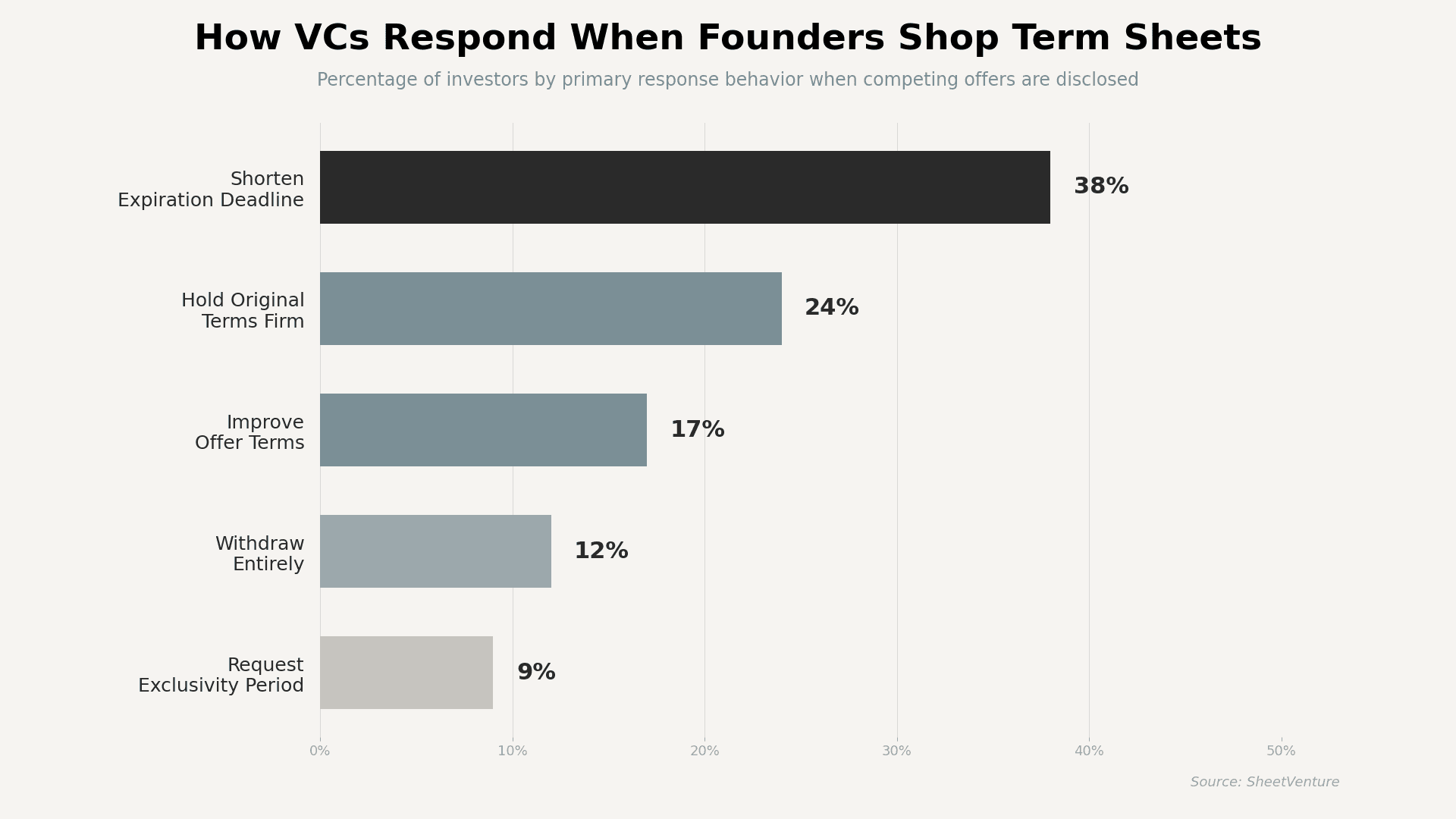

Qué ocurre cuando los VC se enteran de term sheets competidores

Los VC esperan que los fundadores lleven a cabo un proceso competitivo. Lo que no toleran es la deshonestidad o la manipulación. Cuando un fundador divulga ofertas competidoras, la mayoría de los inversores pasa de inmediato al modo de evaluación. Analizan si la competencia es real, si el fundador negocia de buena fe y si el acuerdo justifica una oferta mejorada.

Reacciones comunes de los VC:

• Acortar los plazos de vencimiento. El 38% de los VC comprime los plazos para forzar una decisión más rápida y reducir el poder de negociación.

• Mantener firmes los términos originales. El 24% se niega a ajustar, lo que señala confianza en su oferta y pone a prueba la convicción del fundador.

• Mejorar los términos de la oferta. El 17% mejora la valoración, la estructura del consejo o los derechos pro rata si el acuerdo es realmente competitivo.

• Retirarse por completo. El 12% retira su oferta si percibe que el fundador enfrenta a los VC entre sí de forma poco sincera.

• Solicitar exclusividad. El 9% pide un período de no-shopping para fijar al fundador en una ventana de negociación comprometida.

Entender cómo los inversores rechazan acuerdos ayuda a los fundadores a anticipar cuándo comparar términos saldrá mal.

¿Cómo cambia la respuesta de los VC según el nivel del fondo?

No todos los VC reaccionan igual. El tamaño del fondo, la presión de despliegue de capital y la convicción sobre el deal generan comportamientos distintos en el universo de inversores.

Nivel del fondo | Respuesta probable | Cambio en el plazo | Flexibilidad de términos | Riesgo de retirada |

Nivel superior (a16z, Sequoia) | Mantiene firmes los términos | Reducido a 48 a 72 horas | Muy baja | Alta si el proceso se siente forzado |

Nivel medio (de $200M a $1B en AUM) | Puede mejorar los términos | Comprimido a 5 a 7 días | Moderada | Moderada |

Gestores emergentes (<$200M) | A menudo mejoran los términos | Puede extenderse ligeramente | Mayor | Baja, salvo que ya hayan sido quemados antes |

GP individuales y ángeles | Flexibles, pero cautelosos | Variable, caso por caso | Alta en términos no financieros | Baja |

El nivel del fondo moldea la dinámica de negociación. Entender cómo los inversores posponen decisiones revela por qué algunos fondos necesitan más tiempo antes de responder a la presión competitiva.

Qué señales hacen que los VC quieran competir

Los VC compiten con más agresividad cuando ven:

• Demanda genuina. Varios inversores creíbles involucrados al mismo tiempo, no interés fabricado.

• Alta transparencia del fundador. Comunicación honesta sobre plazos, partes competidoras y criterios de decisión.

• Convicción de encaje con la tesis. El deal encaja profundamente con la estrategia del fondo, por lo que perderlo resulta costoso.

• Impulso de tracción. Métricas que sugieren que otros inversores ven algo validado y en crecimiento.

Los VC retroceden cuando ven:

• Urgencia fabricada. Fundadores que afirman tener term sheets que no existen o exageran los niveles de interés.

• Tácticas de estilo subasta. Enfrentar a los inversores entre sí solo por valoración, sin señales de relación.

• Transparencia tardía. Revelar ofertas competidoras solo después de fijar los términos, lo que se percibe como manipulador.

• Etapa o tamaño desalineados. El term sheet competidor proviene de un inversor que no encaja, lo que señala que el fundador está comparando ampliamente sin una estrategia.

Cómo deben gestionar los fundadores varios term sheets

Movimientos estratégicos que protegen la relación:

• Divulga temprano. Cuéntales a los inversores que estás llevando un proceso paralelo desde la primera reunión. Esto evita sorpresas más adelante.

• Ve al grano, pero sin agresividad. Comparte que tienes un term sheet competidor sin nombrar el fondo, salvo que te lo pregunten directamente.

• Establece plazos claros. Da a todos los inversores la misma ventana de decisión. La equidad genera confianza.

• Evalúa más allá de la valoración. Los asientos en el consejo, los derechos pro rata y la reputación para rondas de seguimiento importan tanto como el precio.

• Nunca bluffees. Los VC hablan entre sí. Fabricar term sheets saldrá a la luz y destruirá tu credibilidad de forma permanente.

• Prioriza la calidad de la alianza. El mejor term sheet no siempre es la valoración más alta. La experiencia operativa, el acceso a la red y el compromiso de seguimiento importan más en las etapas tempranas

Manejar mal este proceso crea riesgo de señalización que puede cerrar por completo tu ronda de financiación.

Conclusión

Los VC esperan procesos competitivos. No esperan manipulación. Cuando los fundadores comparan term sheets con transparencia, el 17% de los inversores mejora sus ofertas y la mayoría mantiene firmes los términos o comprime los plazos. Cuando los fundadores fabrican urgencia o enfrentan a los inversores entre sí de forma deshonesta, el 12% se retira por completo y el daño reputacional sigue. La comunidad de VC es más pequeña de lo que los fundadores creen. Los socios de firmas competidoras comparten notas, comparan el flujo de deals y recuerdan a los fundadores que juegan sucio.

Los fundadores que ganan situaciones con múltiples term sheets son los que gestionan procesos paralelos honestos, con plazos claros y convicción real sobre su socio preferido.

¿Listo para ejecutar una ronda de financiación más inteligente? SheetVenture ayuda a los fundadores a identificar qué inversores están desplegando capital activamente, seguir la dinámica competitiva de los deals y coordinar el outreach para que surjan múltiples term sheets a partir de un proceso estructurado y transparente.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente