Los comités de inversión evalúan en secuencia la calidad del fundador y el tamaño del mercado. Descubre seis marcos que determinan cómo los VCs toman las decisiones finales.

Los comités de inversión no priorizan la calidad del fundador por encima del tamaño de mercado ni el tamaño de mercado por encima de la calidad del fundador; aplican ambos como filtros secuenciales, en los que cada uno debe superar un umbral mínimo antes de que el otro reciba ponderación.

El tamaño de mercado fija el techo matemático del potencial de retorno. La calidad del fundador determina si ese techo llega a tocarse. Si falla cualquiera de los dos umbrales, la operación muere antes de que empiece la comparación.

Los seis marcos que usan los comités para resolver la tensión

1. El filtro secuencial, no un trade-off

Los comités eliminan antes de comparar:

Así se ve: El tamaño de mercado entra primero como una prueba estructural; si el techo no puede devolver capital del fondo con una participación realista, la operación termina. La calidad del fundador luego determina la confianza en la ejecución dentro de un mercado que ya pasó el filtro.

Lo que preguntan los inversores: "¿Este mercado funciona para el modelo de nuestro fondo y, si sí, puede este equipo capturarlo realmente?"

Señal de alerta: Fundadores que presentan el pitch como "somos un gran equipo, confíen en nosotros con el mercado" antes de demostrar que el mercado supera el umbral de retorno.

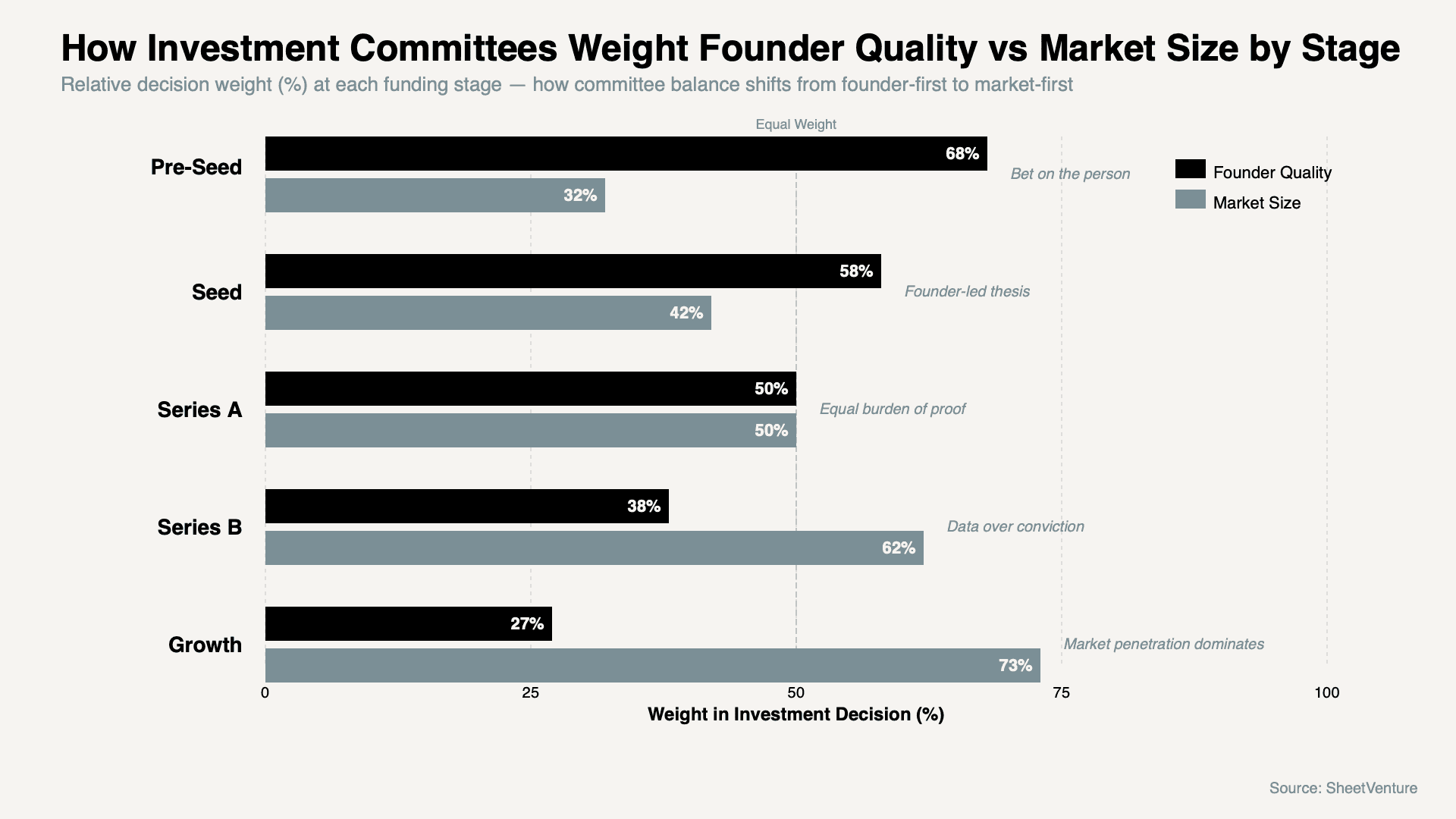

2. La etapa determina qué factor pesa más

Las rondas tempranas toleran ambigüedad de mercado; las tardías no:

Así se ve: Los comités pre-seed aceptan una lógica direccional de mercado si la señal del fundador es excepcional. Los comités de Series A exigen evidencia del tamaño de mercado, no solo narrativa. Los comités de Series B quieren datos de penetración; la calidad del fundador se da por sentada o ya quedó descalificada.

Lo que preguntan los inversores: "En esta etapa, ¿estamos evaluando a la persona o la prueba?"

Señal de alerta: Presentar una historia de fundador pre-seed a un comité de etapa growth esperando datos de tracción de mercado.

Aprende cuándo levantar capital de riesgo y cómo el momento de la etapa cambia lo que los comités priorizan en tu evaluación.

3. Los fundadores excepcionales obtienen un descuento en la evaluación del mercado

Los equipos sólidos reducen la penalización de riesgo que los comités aplican a mercados inciertos:

Así se ve: Cada comité descuenta las afirmaciones de tamaño de mercado; la única pregunta es cuánto. Un fundador con un historial demostrado obtiene un descuento 20-30% menor. Un fundador primerizo recibe un descuento agresivo incluso en mercados grandes.

Lo que preguntan los inversores: "¿Cuánto confiamos en la capacidad de este equipo para llegar al mercado que describe?"

Señal de alerta: Fundadores primerizos que presentan un TAM optimista sin reconocer los supuestos o el riesgo de ejecución incorporados en la cifra.

4. El tamaño de mercado puede superar a la calidad del fundador en una sola dirección

Un mercado lo suficientemente grande puede sobrevivir a una mejora de equipo; un mercado pequeño no puede:

Así se ve: Si el mercado es realmente masivo, los comités consideran respaldar al equipo con planes para incorporar operadores sólidos. Lo inverso no es cierto: un fundador excepcional no puede fabricar un mercado lo bastante grande como para devolver capital del fondo. Los pisos de tamaño de mercado son estructurales; la calidad del fundador es más manejable.

Lo que preguntan los inversores: "Si nos equivocamos con este equipo, ¿el mercado sigue generando un retorno con los operadores adecuados?"

Señal de alerta: Suponer que una narrativa convincente del fundador compensa un mercado que, estructuralmente, queda por debajo de lo que el fondo necesita.

5. La restricción de construcción de portafolio

Las matemáticas del fondo a veces superan por completo la convicción a nivel de operación:

Así se ve: Un comité que adora a un fundador aún puede rechazar la operación porque el techo del mercado no encaja con el modelo de participación del fondo al tamaño de ticket objetivo. La calidad del fundador se evalúa dentro de las restricciones del mercado, no al margen de ellas.

Lo que preguntan los inversores: "¿Esta operación produce el retorno que necesitamos en un escenario base, incluso si los supuestos de mercado se recortan en 40%?"

Señal de alerta: Fundadores que no entienden el tamaño del fondo ni los requisitos de participación de su inversor antes de presentar proyecciones de tamaño de mercado.

6. La prueba de expansión de categoría

Los comités respaldan a fundadores que pueden ampliar el mercado, no solo atenderlo:

Así se ve: Un mercado de 400 millones de dólares hoy, con un fundador que tiene una ruta creíble para expandir la categoría, se pondera de forma distinta a un techo estático de 400 millones de dólares. Los comités se preguntan si la calidad del fundador cambia la propia estimación del tamaño de mercado.

Lo que preguntan los inversores: "¿Puede este fundador expandir la categoría o está permanentemente limitado por los límites actuales del mercado?"

Señal de alerta: Fundador sin evidencia de haber encontrado oportunidades adyacentes o ampliado el alcance en experiencias previas.

Entiende la atractividad del mercado y por qué el dimensionamiento bottom-up importa más que las afirmaciones de TAM top-down.

Calidad del fundador vs tamaño de mercado: ponderación por etapa

Etapa de financiación | Ponderación de calidad del fundador | Ponderación del tamaño de mercado | Pregunta principal del comité |

|---|---|---|---|

Pre-Seed | 65-70% | 30-35% | "¿En quién creemos?" |

Seed | 55-0% | 40-45% | "¿La tesis se sostiene?" |

Series A | 50% | 50% | "¿Se pueden demostrar ambas ahora?" |

Series B | 35-40% | 60-65% | "¿Qué muestran los datos?" |

Growth | 25-30% | 70-75% | "¿El mercado es real a escala?" |

El patrón: La ponderación del fundador domina en las primeras etapas y disminuye a medida que los datos de ejecución reemplazan la convicción. La ponderación del mercado crece a medida que las matemáticas del fondo exigen pruebas por encima de promesas.

Ponderación de calidad del fundador vs tamaño de mercado por etapa de financiación

Preguntas que los comités hacen para resolver la tensión

Espéralas en las reuniones con socios:

"Si el mercado se mantiene más pequeño de lo proyectado, ¿este equipo lo amplía o extrae valor de todos modos?"

"Si nos equivocamos con el equipo, ¿el mercado sigue generando un retorno con mejores operadores?"

"¿A partir de qué tamaño de mercado esta operación deja de funcionar para nuestro modelo de participación?"

"¿Respaldaríamos a este fundador en un mercado completamente distinto?"

"¿Cuál es la única razón por la que este fundador específico gana en este mercado específico?"

Por qué las hacen: Cada pregunta aísla si la convicción del comité reside en la persona, en el mercado o solo en su intersección. Las operaciones que no pueden responder limpiamente a las cinco rara vez sobreviven la discusión interna.

Usa la inteligencia de inversores para identificar qué VCs operan con marcos de tesis centrados en el fundador frente a los centrados en el mercado antes de presentar tu pitch.

Cómo presentar ambas sin dejar que los comités elijan

Prepárate para mostrar:

Un argumento de tamaño de mercado construido bottom-up a partir del comportamiento real del cliente, no diapositivas de TAM top-down

Una narrativa de fundador que explique por qué este perfil específico crea ventaja en este mercado específico

Evidencia de adaptabilidad, momentos en los que el equipo amplió el alcance o pivotó bajo restricción

Un modelo de retorno en escenario base que se sostiene incluso cuando los supuestos de mercado se recortan 30-40%

El principio: No dejes que el comité separe los dos factores. Haz que el pitch argumente que la calidad del fundador y el tamaño de mercado son la misma tesis; una sin la otra colapsa por completo el caso de inversión.

Accede a la base de datos de inversores para encontrar comités cuyas inversiones históricas reflejen la ponderación fundador-mercado que coincide con donde tu pitch es más fuerte.

La conclusión

Los comités de inversión ponderan la calidad del fundador y el tamaño de mercado en secuencia: el mercado supera primero un umbral estructural y luego la calidad del fundador determina la confianza en la ejecución dentro de una oportunidad validada. Las etapas tempranas ponderan más a los fundadores; las etapas tardías exigen evidencia de mercado que sustituye la convicción.

Los fundadores excepcionales obtienen descuentos de riesgo menores sobre las afirmaciones de mercado. Los pitches más sólidos se niegan a dejar que los comités elijan entre ambos; construyen el caso de que este fundador y este mercado son argumentos inseparables. Prepara ambos con el mismo rigor y la misma evidencia.

SheetVenture ayuda a los fundadores a encontrar comités cuya tesis de inversión coincida con su ponderación, para que el argumento correcto llegue a la sala correcta.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente