Los inversores que piden una preferencia de liquidación superior a 1x indican poca confianza en tu startup. Aquí te explicamos cuándo conviene oponerse.

En la mayoría de los casos, no. Una preferencia de liquidación superior a 1x cuesta a los fundadores millones en escenarios realistas de salida, señala dudas del inversor y genera problemas para futuras rondas de financiación.

Solo el 7-15% de las operaciones venture en 2024 incorporaron preferencias superiores a 1x. El estándar sigue siendo 1x no participativa, utilizada en aproximadamente el 85-93% de todas las rondas con precio. Aceptar un múltiplo más alto rara vez tiene sentido estratégico, salvo que la alternativa sea cerrar la empresa.

La preferencia de liquidación determina quién cobra primero y cuánto cuando tu empresa sale. Con 1x, el inversor recupera su inversión antes de que los accionistas comunes se repartan el resto. Con 2x o 3x, ese pago garantizado se duplica o triplica, reduciendo directamente lo que reciben fundadores y empleados.

Por qué una preferencia superior a 1x destruye la economía del fundador

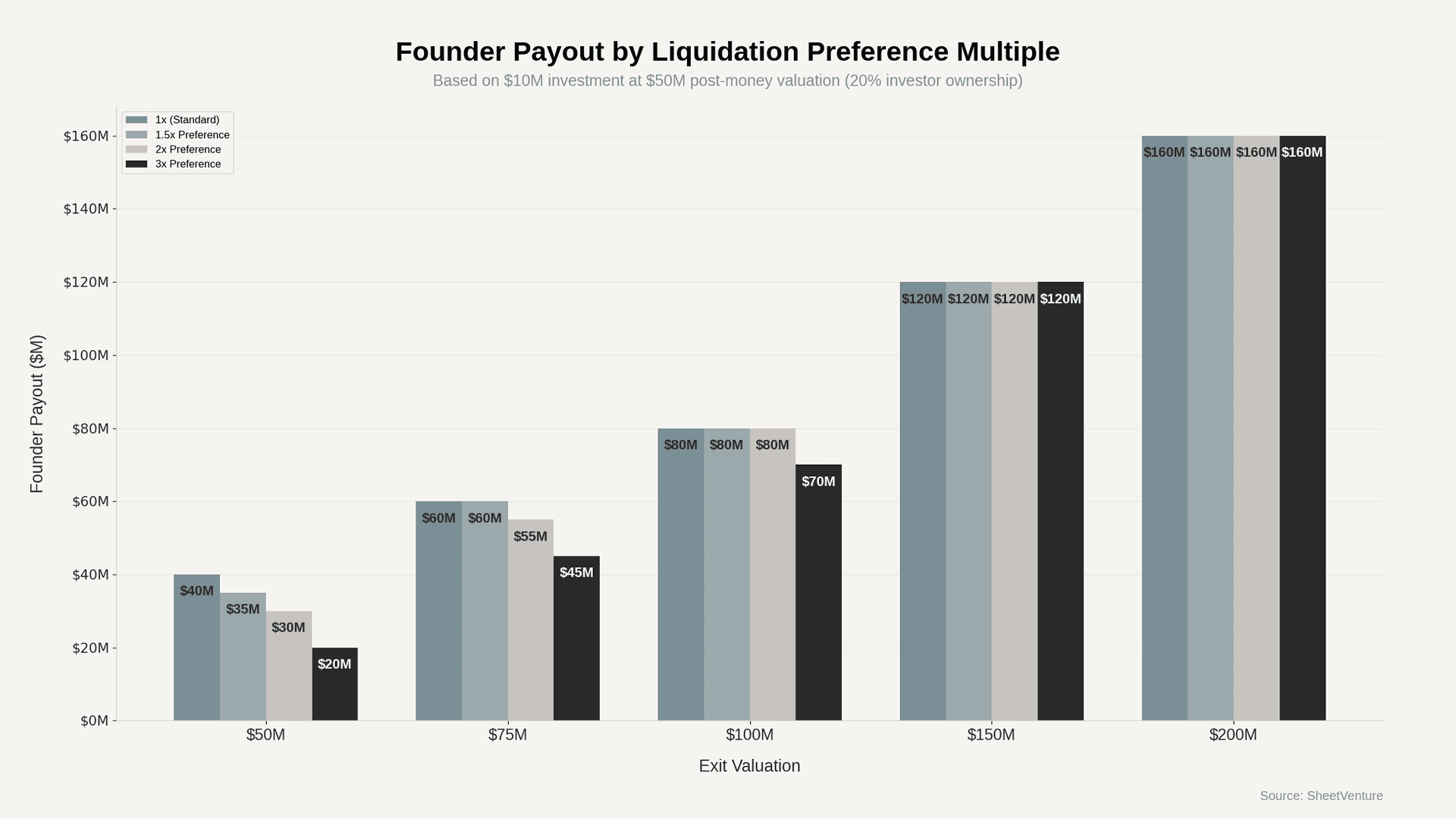

El daño se concentra en las salidas moderadas, que representan la mayoría de los resultados respaldados por venture capital. Considera una inversión de 10M$ a una valoración post-money de 50M$ (20% de participación). Esto es lo que realmente reciben los fundadores:

• En una salida de 50M$ con preferencia 1x, los fundadores se llevan 40M$.

• En una salida de 50M$ con preferencia 2x, los fundadores se llevan 30M$.

• En una salida de 50M$ con preferencia 3x, los fundadores se llevan 20M$.

• El punto de conversión en el que 2x deja de importar es 100M$, el doble del umbral de una 1x estándar.

Cada dólar añadido a la pila de preferencias sale directamente de los pagos a fundadores y empleados. La matemática empeora cuando varias rondas incorporan preferencias elevadas. Una empresa con una Serie A de 5M$ a 1x, una Serie B de 15M$ a 1,5x y una Serie C de 30M$ a 2x genera una pila total de preferencias de 87,5M$. En una salida de 100M$, los accionistas comunes se reparten solo 12,5M$. Entender las señales de alerta para inversores como estas ayuda a los fundadores a evitar daños en la cap table antes de que ocurran.

Cuándo los inversores piden más de 1x

Las preferencias superiores a 1x se concentran en situaciones concretas:

• Rondas a la baja en las que la nueva valoración cae por debajo de la ronda anterior.

• Financiación puente cuando la autonomía de caja baja de seis meses.

• Operaciones estructuradas de late stage con inversores de growth equity.

• Rondas internas lideradas por inversores existentes sin participación externa.

• Rondas en situación de estrés financiero, cuando la empresa tiene pocas alternativas.

Cada escenario señala algo distinto. Un fondo de growth equity que pide 1,5x en Serie C sigue una lógica diferente a la de un inversor seed que exige 2x. La solicitud del seed debería preocuparte más porque revela una duda de fondo sobre tu potencial de revalorización. Analiza la dinámica de valoración en etapas tempranas antes de entrar en cualquier negociación sobre preferencias.

Qué negociar en su lugar

Los fundadores tienen al menos cinco alternativas sólidas que abordan las preocupaciones del inversor sin el impacto brusco de los múltiplos más altos:

• Topes de participación que limitan el retorno total del inversor a 3-5x antes de convertir a acciones comunes.

• Cláusulas de caducidad que reducen el múltiplo cada año (2x bajando a 1x en cuatro años).

• Una valoración más baja con términos limpios de 1x, que a menudo produce mejores resultados para el fundador que una cifra titular más alta con una estructura agresiva.

• Reducciones vinculadas a hitos, asociadas a objetivos de ingresos o crecimiento.

• Carve-outs para el equipo directivo que reservan entre el 5-15% de los ingresos de salida para el equipo antes de que se active la waterfall.

El enfoque más sólido: identificar qué le preocupa realmente al inversor y proponer una solución específica. Las preocupaciones por protección frente a la caída responden bien a los topes de participación. Las preocupaciones por el valor temporal responden a dividendos acumulativos. Las preocupaciones por riesgo responden a disparadores por hitos. Revisa cómo se complican las decisiones de equity entre rondas antes de aceptar cualquier término no estándar.

La línea roja que la mayoría de fundadores pasa por alto

La combinación de preferencia superior a 1x más preferred participativa es la estructura más destructiva para el fundador en venture capital. Preferred participativa significa que el inversor cobra su preferencia y después participa pro rata en los ingresos restantes. Con 2x participativa sobre una inversión de 10M$, el inversor toma 20M$ de entrada y luego el 20% de los 30M$ restantes en una salida de 50M$. Los fundadores reciben 24M$ en lugar de 40M$.

Esta estructura apareció en el 15-25% de las operaciones late stage durante 2023-2024. Detectarla exige leer cada línea del term sheet, no solo la cifra de valoración. Usa la SheetVenture y su inteligencia de mercado para comparar estructuras de term sheet entre inversores activos antes de negociar.

La conclusión

Aceptar una preferencia de liquidación superior a 1x debe ser un último recurso, no un punto de partida de negociación. El estándar es 1x no participativa, y el 85-93% de las operaciones en 2024 mantuvieron esa línea. Cada múltiplo por encima de 1x reduce directamente el pago al fundador en los escenarios de salida que realmente alcanzan la mayoría de las empresas.

Negocia alternativas. Modela la waterfall. Define tu punto de no retorno. Si un inversor insiste en 2x o más y rechaza una estructura creativa, eso te dice algo sobre su confianza en tu negocio. El mejor term sheet protege a ambas partes. Las preferencias superiores a 1x protegen solo a una.

SheetVenture ayuda a los fundadores a comparar patrones de términos de inversores en miles de fondos activos para que cada negociación empiece con datos, no con suposiciones.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente