Aceptar condiciones ligeramente desfavorables puede valer la pena para cerrar su ronda. Esto es lo primero que deben revisar los fundadores.

A veces sí. Aceptar términos ligeramente desfavorables depende por completo de cuáles sean esos términos, de qué tan cerca estés del cierre y de cómo se vean tus alternativas. Algunos términos que duelen hoy generan pequeños costos a largo plazo. Otros que parecen menores sobre el papel pueden destruir silenciosamente la economía del fundador en una salida.

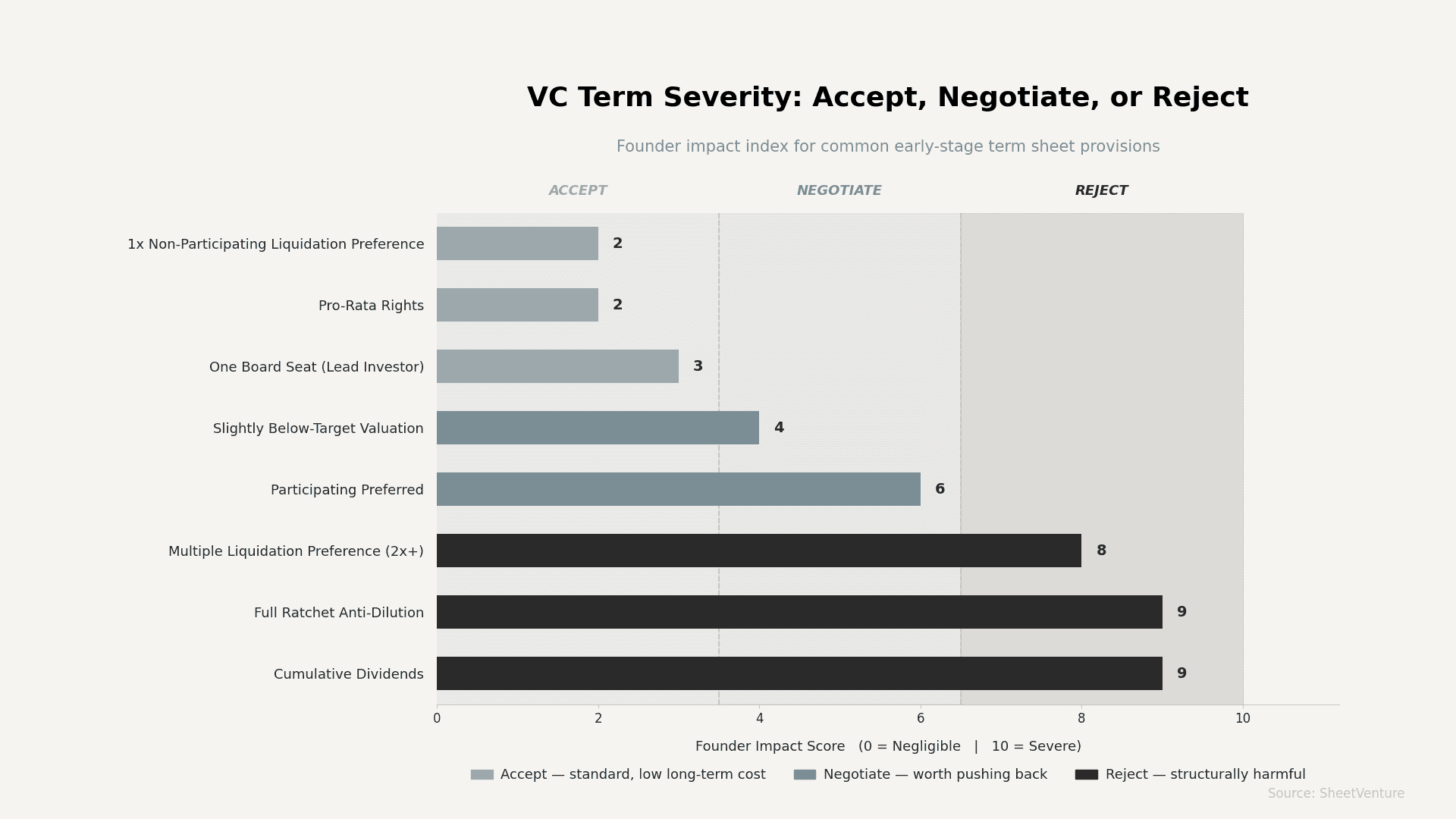

La diferencia entre "ligeramente incómodo" y "estructuralmente perjudicial" es donde la mayoría de los fundadores comete errores costosos. Aceptar una valoración de 500.000 dólares por debajo de tu objetivo es muy distinto de aceptar una preferencia de liquidación participativa o una cláusula anti-dilución full ratchet.

Qué suele significar "ligeramente desfavorable" en la práctica

Los fundadores suelen identificar cuatro tipos de incomodidad al revisar hojas de términos:

• Valoración inferior a la esperada

• Preferencia de liquidación superior a 1x

• Un asiento en el consejo para el inversor

• Derechos pro rata en rondas futuras

Cada uno conlleva un perfil de riesgo distinto. Uno puede costarte 50.000 dólares en una salida modesta. Otro puede borrar por completo tu retorno si la empresa se vende por debajo de lo esperado.

El punto de partida honesto: no todos los términos desfavorables duelen por igual.

Qué términos suele valer la pena aceptar

Algunas concesiones afectan más a la percepción que a los resultados:

• Valoración por debajo del objetivo: Un tope de 10 millones frente a 12 millones perjudica tu dilución en papel, pero si el inversor aporta valor real, la diferencia rara vez importa para la Serie B. Revisa cómo funciona la valoración en seed antes de anclarte demasiado a un número.

• Preferencia de liquidación no participativa de 1x: Estándar. Protege al inversor sin perjudicar de forma material a los fundadores en una salida normal.

• Un asiento en el consejo: Dar representación en el consejo al inversor líder es estándar del sector. El riesgo está en conceder varios asientos a un mismo fondo, no uno.

• Derechos pro rata: Benefician al inversor en rondas futuras, pero rara vez cuestan valor directo a los fundadores hoy.

Si el término está en esta categoría y el inversor es de alta calidad, cerrar suele ser la decisión correcta. Una empresa financiada supera a una empresa sin financiación aunque tenga términos perfectos.

Qué términos deberían hacerte frenar

Algunas disposiciones parecen menores pero se agravan mucho:

• Preferencia de liquidación participativa: Los inversores recuperan primero su dinero y luego participan en los ingresos restantes. En una salida más pequeña, esto puede dejar a los fundadores con mucho menos de lo esperado. Revisa qué indica una verdadera alineación antes de aceptarlo sin negociación.

• Preferencia de liquidación múltiple (2x o superior): Inusual en mercados normales, pero algunos inversores todavía la piden. Esta merece una objeción firme.

• Anti-dilución full ratchet: Si levantas una ronda a la baja, el inversor convierte al precio más bajo. Puede devastar el capital de los fundadores. El promedio ponderado amplio es el estándar aceptable.

• Derechos de aprobación sobre decisiones operativas: Si los inversores pueden vetar contrataciones, gastos o pivotes por debajo de un umbral alto, lo notarás a diario.

No son razones automáticas para cerrar la operación, pero vale la pena negociarlos incluso si retrasa el cierre una o dos semanas.

La verdadera pregunta: ¿cuáles son tus alternativas?

La variable más importante es tu situación, no el término en sí.

Pregúntate tres cosas:

• ¿Cuánto tiempo puedes operar sin esta financiación? Si te quedan 60 días de runway, el margen para negociar es bajo y el retraso sí es realmente peligroso.

• ¿Hay otros inversores en la mesa? Una hoja de términos competidora cambia por completo la dinámica. Usa SheetVenture para identificar inversores activos que encajen con tu etapa y sector antes de quedarte con una sola opción.

• ¿Este inversor abrirá puertas o solo firmará un cheque? Un término ligeramente desfavorable con un lead de primer nivel puede superar unos términos perfectos de un fondo pasivo.

Si tienes runway, alternativas y tiempo, negociar con más firmeza casi siempre es el movimiento correcto. Si no tienes nada de eso, aceptar y seguir adelante suele ser la decisión racional.

Términos que deberían congelar una ronda

Unas pocas disposiciones son difíciles de revertir, sin importar las circunstancias:

• Dividendos acumulativos: Se acumulan año tras año e inflan el monto que los inversores recuperan en la salida.

• Derechos de arrastre con umbrales bajos: Obligan a todos los accionistas a vender si un pequeño porcentaje está de acuerdo, a menudo sin consentimiento de los fundadores.

• Ratchets amplios para IPO: Garantizan a los inversores acciones adicionales si el precio de la IPO cae por debajo de su precio de entrada.

• Cláusulas de garantía personal: No deberías ser personalmente responsable del desempeño de la empresa.

Esto no es "ligeramente desfavorable". Si ves esto en una hoja de términos, contrata a un abogado que conozca operaciones de venture capital antes de firmar nada. Lee sobre acciones vs. notas para entender cómo la estructura de la operación afecta los resultados a largo plazo para el fundador.

La conclusión

Términos ligeramente desfavorables en valoración, representación en el consejo o preferencias de liquidación estándar suelen valer la pena si con ello cierras una buena ronda con el inversor adecuado. La preferencia participativa, las preferencias de liquidación múltiples o cualquier cosa que restrinja tu control operativo sí merece negociación, incluso bajo presión de tiempo.

El factor decisivo siempre son tus alternativas. Genera opciones antes de necesitarlas.

SheetVenture ayuda a los fundadores a identificar inversores activos alineados con su etapa y sector, para que entres en cada negociación con alternativas reales en lugar de una sola hoja de términos para aceptar o perder.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente