Los fondos de capital riesgo multietapa ofrecen continuidad, pero menos especialización. Descubre qué tipo de fondo realmente se ajusta a tu etapa de financiación y crecimiento.

Los VC multietapa invierten a lo largo de múltiples rondas de financiación, desde seed hasta growth, mientras que los fondos específicos por etapa concentran capital y expertise en una sola fase. La diferencia central afecta la financiación de seguimiento, la dinámica del consejo y el nivel de apoyo operativo que reciben los fundadores en cada etapa de crecimiento.

Un VC multietapa puede liderar tu ronda seed y volver a invertir en Series A, reduciendo la fricción de encontrar nuevos inversores. Un fondo específico por etapa aporta expertise profundo en un punto de inflexión, pero te obliga a reconstruir relaciones con inversores en cada ronda posterior.

¿Cómo Operan de Forma Diferente los VC Multietapa y los Fondos Específicos por Etapa?

Las diferencias operativas se reducen a la asignación de capital, la toma de decisiones y el tipo de apoyo que cada fondo está diseñado para ofrecer.

Los VC multietapa suelen gestionar fondos más grandes ($500M a $5B+) y reservar entre 40 y 60% del capital para inversiones de seguimiento. Sus socios evalúan las operaciones no solo por la tracción actual, sino por si la compañía puede escalar hasta una oportunidad de Series B o C.

Los fondos específicos por etapa operan de forma distinta:

• Los fondos seed ($30M a $150M) despliegan tickets más pequeños ($500K a $3M) en un mayor número de empresas.

• Se especializan en reconocimiento de patrones en etapas tempranas y evaluación de fundadores.

• Sus redes están ajustadas a los desafíos específicos de una sola fase de crecimiento.

• Rara vez lideran rondas de seguimiento porque la economía de su fondo no lo permite.

Encontrar el VC adecuado para tu etapa requiere entender primero esta diferencia estructural.

¿Por Qué Importa la Estructura del Fondo para la Estrategia de Captación de Capital?

La estructura del fondo determina directamente tres cosas que más importan a los fundadores: velocidad de decisión, profundidad del apoyo y probabilidad de seguimiento.

Las firmas multietapa suelen avanzar más lento en etapas tempranas porque el tamaño del ticket es pequeño en relación con su fondo. Pero cuando se comprometen, la señal para otros inversores es potente. Los fondos específicos por etapa avanzan más rápido porque un ticket de $1.5M de un fondo seed de $100M representa una asignación de capital significativa.

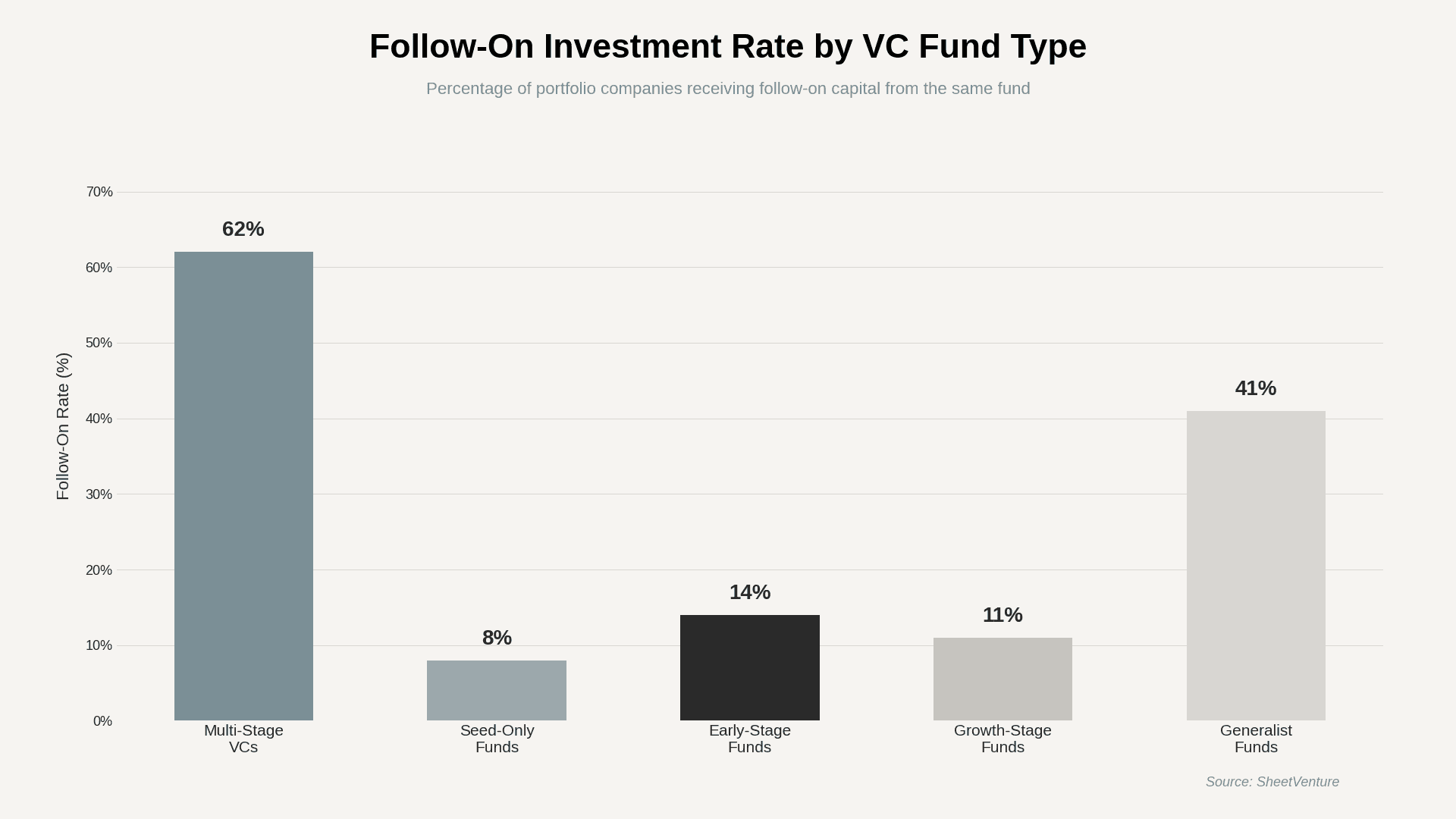

La dinámica de seguimiento es la más importante. Los VC multietapa aportan capital de seguimiento a aproximadamente 62% de las compañías de su portfolio. Los fondos seed específicos por etapa acompañan en solo 8% de los casos, normalmente mediante inversiones pequeñas pro rata.

Entender las etapas de los inversores ayuda a los fundadores a planificar qué estructuras de fondo encajan con cada fase de crecimiento.

¿Cuándo Deberían los Fundadores Elegir VC Multietapa en Lugar de Fondos Específicos por Etapa?

La elección correcta depende de tu situación y de lo que más necesites.

Elige VC multietapa cuando:

• Quieres una sola relación con un inversor a lo largo de múltiples rondas.

• Tu mercado requiere una gran asignación de capital para ganar.

• Reducir los ciclos de captación es una prioridad.

Elige fondos específicos por etapa cuando:

• Necesitas expertise operativo profundo para una fase concreta de crecimiento.

• La mayor atención de los socios importa más que la certeza de seguimiento.

• Estás construyendo en un nicho donde las redes especializadas desbloquean oportunidades.

La mayoría de las rondas exitosas combinan ambos. Un inversor líder específico por etapa, acompañado por un participante multietapa, da a los fundadores orientación especializada ahora y continuidad de capital después.

Usa la SheetVenture base de datos de inversores para filtrar fondos por foco de etapa, tamaño de ticket y actividad de despliegue.

VC Multietapa vs Fondos Específicos por Etapa: Comparación Lado a Lado

Factor | VC Multietapa | Fondos Específicos por Etapa |

Tamaño típico del fondo | $500M a $5B+ | $30M a $500M |

Ticket medio seed | $2M a $5M | $500K a $3M |

Tasa de seguimiento | 62% del portfolio | 8 a 14% del portfolio |

Velocidad de decisión (seed) | 4 a 8 semanas | 2 a 4 semanas |

Atención de los socios | Distribuida entre etapas | Concentrada en una etapa |

Participación en el consejo | Activa hasta rondas posteriores | A menudo se reduce después de la etapa de salida |

Profundidad de red | Amplia pero general | Profunda y especializada |

¿Cuáles Son los Riesgos de Cada Tipo de Fondo?

Ninguna estructura de fondo es universalmente mejor. Cada una implica trade-offs que los fundadores deben evaluar con cuidado.

Riesgos con VC multietapa:

• Menor atención de los socios en etapas tempranas, cuando más la necesitas.

• Riesgo de señalización si deciden no acompañar en la siguiente ronda (otros inversores lo notan).

• Tiempos de decisión más lentos que pueden frenar el impulso.

Riesgos con fondos específicos por etapa:

• No hay seguimiento garantizado, lo que obliga a una captación completa en cada ronda.

• Redes más pequeñas fuera de su etapa objetivo.

• Menor capacidad de señalización de marca frente a inversores posteriores.

Saber si un inversor es una buena opción implica evaluar estos trade-offs estructurales frente a tus necesidades concretas.

La Conclusión

Los VC multietapa aportan continuidad de capital y una señalización potente, pero distribuyen la atención entre varias etapas. Los fondos específicos por etapa ofrecen expertise concentrado y decisiones más rápidas, pero obligan a los fundadores a reconstruir relaciones con inversores en cada ronda. Las estrategias más inteligentes combinan ambos tipos, vinculando leads especializados con participantes multietapa.

La decisión sobre el tipo de fondo define toda tu trayectoria de captación. Elige en función de lo que tu startup necesita ahora y en las dos próximas rondas desde hoy.

SheetVenture ayuda a los fundadores a identificar qué tipo de fondo está desplegando capital activamente en cada etapa, para que la estrategia de acercamiento encaje tanto con la realidad del calendario como con la calidad del capital.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente