Las firmas de capital riesgo aceleran sus decisiones mediante interés competitivo, claridad sobre la tracción y control del calendario. Conozca cinco condiciones que acortan los plazos estándar de evaluación.

Las firmas de VC aceleran decisiones cuando confluyen cinco condiciones: señales creíbles de interés competidor, tracción excepcional que elimina la ambigüedad de evaluación, un fundador que controla el calendario sin fabricar urgencia, validación social de inversores que respetan y una operación que encaja con su tesis actual sin requerir educación interna.

La velocidad nunca es aleatoria. Los VCs se mueven rápido cuando el coste de esperar supera el coste de avanzar.

Por qué los plazos de decisión de VC son elásticos

Los procesos estándar de VC duran 3-6 meses. Las operaciones competitivas se cierran en semanas. La diferencia nunca es suerte:

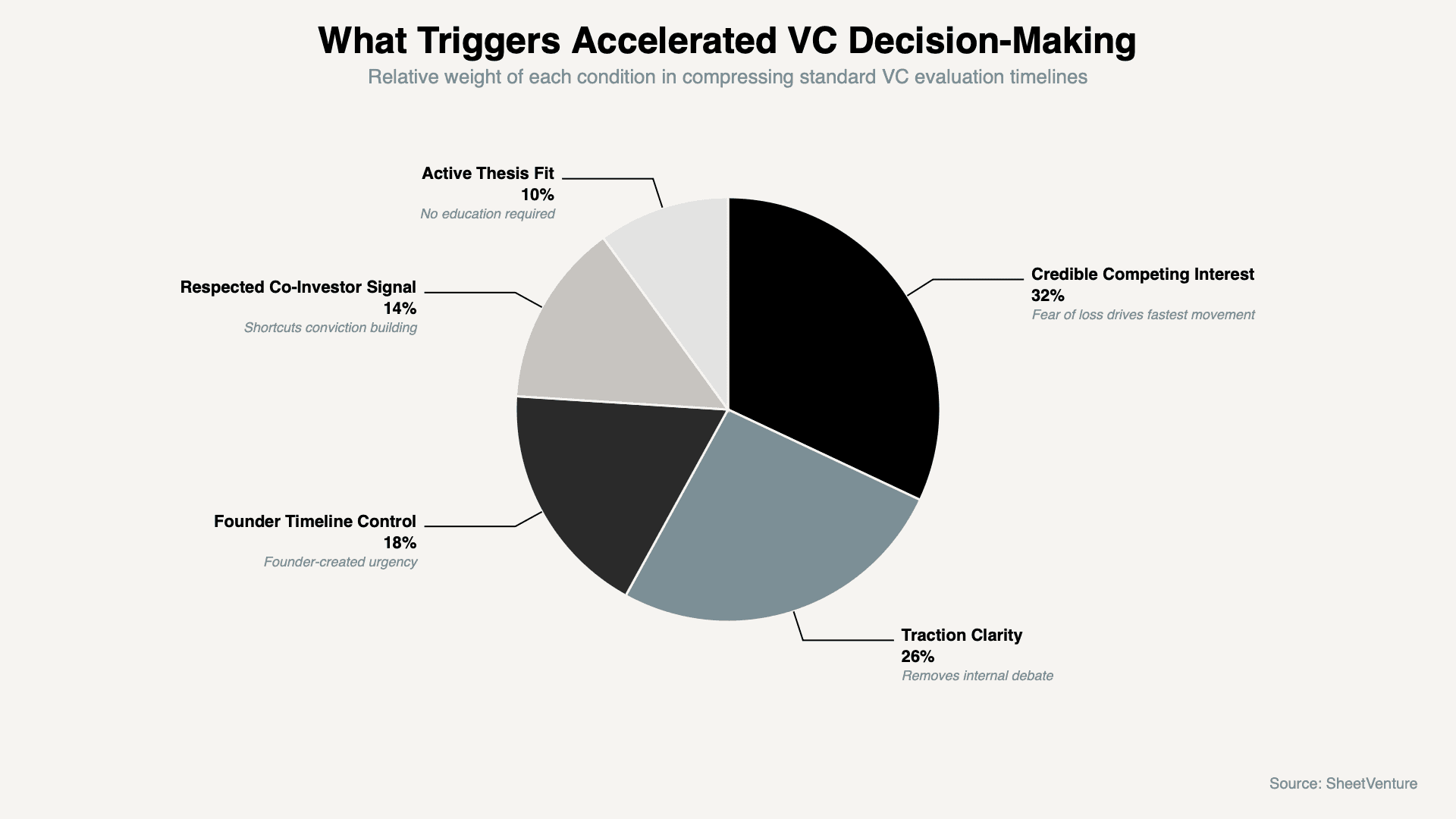

Qué provoca que las firmas aceleren:

Miedo a perder la operación frente a un competidor que respetan

Tracción lo bastante clara como para omitir el debate interno

Señal de co-inversores de confianza que ya se están moviendo

Qué mantiene a las firmas en modo lento:

Ninguna competencia percibida por la operación

Incertidumbre en la evaluación que requiere más datos

Un fundador esperando pasivamente respuestas

Para más contexto, entiende la velocidad de la operación y por qué importa más de lo que la mayoría de los fundadores cree.

Las cinco condiciones que comprimen los plazos de VC

1. Interés competidor creíble

El miedo a perder es el acelerante más fiable:

Cómo se ve: Otra firma respetada está evaluando activamente o ya ha expresado un term sheet. Los VCs verifican el interés competidor a través de sus redes en 24 horas. Las firmas identificadas con una reputación acorde a tu etapa pesan. Las referencias vagas a "múltiples partes interesadas" no pesan nada.

Lo que preguntan los inversores: "¿Con quién más estás hablando y qué tan avanzadas están esas conversaciones?"

Señal de alerta: Urgencia fabricada sin interés competidor verificable. Los VCs con experiencia reconocen la presión inventada de inmediato.

2. Tracción que elimina el debate interno

Las métricas excepcionales comprimen los plazos de alineación entre socios:

Cómo se ve: Números tan claros que eliminan la discusión interna prolongada. Un fuerte crecimiento MoM, alta retención y un CAC eficiente fuerzan la convicción más rápido que cualquier narrativa de pitch.

Lo que preguntan los inversores: "¿Puedes explicarme los últimos seis meses de métricas?"

Señal de alerta: Tracción que requiere mucha interpretación para parecer impresionante. Si los números necesitan explicación, no acelerarán nada.

Aprende cómo evalúan los inversores la calidad de la tracción de clientes y qué separa las métricas que generan convicción de las métricas que prolongan los plazos.

3. Control del fundador sobre el calendario

Los fundadores que fijan y sostienen plazos avanzan más rápido que los que esperan:

Cómo se ve: Una fecha de cierre comunicada con claridad y una razón creíble, un term sheet existente, una decisión del consejo o la estructura de la ronda creando una restricción real. Los socios que sienten que la ventana se está cerrando de verdad reasignan capacidad más rápido.

Lo que preguntan los inversores: "¿Cuál es tu calendario y qué lo está impulsando?"

Señal de alerta: Fundadores que extienden plazos cuando reciben objeciones. Una prórroga señala que el plazo nunca fue real.

4. Validación social de inversores que respetan

La señal de co-inversor acorta la construcción de convicción interna:

Cómo se ve: Un socio de una firma que el VC respeta ya está comprometido. Los VCs usan la señal de pares para reducir su propia carga de due diligence. Un lead de un fondo seed de primer nivel indica que ya se ha realizado una evaluación sofisticada.

Lo que preguntan los inversores: "¿Quién ya está comprometido y en qué términos?"

Señal de alerta: Validación social de inversores que la firma no conoce. Los ángeles desconocidos generan preguntas sobre por qué pasaron inversores más fuertes.

5. Encaje con la tesis que no requiere educación interna

Las operaciones que encajan con una tesis activa se cierran más rápido que las que requieren nueva convicción:

Cómo se ve: La firma ya ha invertido en sectores adyacentes o el socio ha escrito públicamente sobre el problema. La operación encaja en la convicción existente en lugar de requerir construir nueva creencia desde cero.

Lo que preguntan los inversores: "Hemos estado mirando este espacio, ¿en qué te diferencias de [empresa comparable]?"

Señal de alerta: Presentar a una firma que nunca ha invertido cerca de tu categoría y esperar compresión. Las operaciones adyacentes a la tesis avanzan rápido. Las operaciones que construyen tesis avanzan lento, independientemente de la calidad.

Velocidad de decisión según la combinación de condiciones

Condiciones presentes | Plazo típico | Nivel de aceleración |

|---|---|---|

Solo encaje con la tesis | 10-14 semanas | Ninguna, proceso estándar |

Encaje con la tesis + tracción sólida | 6-8 semanas | Compresión moderada |

Interés competidor + encaje con la tesis | 3-5 semanas | Compresión significativa |

Las cinco condiciones presentes | 1-3 semanas | Máxima, urgencia de term sheet |

Interés competidor sin credibilidad | 10-14 semanas | Ninguna, sale mal |

Tracción sólida sin competencia | 6-10 semanas | Solo compresión leve |

El patrón: Ninguna condición por sí sola comprime los plazos. Las cinco juntas crean condiciones en las que los VCs realmente temen perder la operación.

Qué activa la toma de decisiones acelerada en VC

Preguntas para probar la capacidad de velocidad de una firma

"¿Qué tendría que ser cierto para avanzar más rápido que su proceso estándar?"

"¿Han invertido en este espacio antes o esto implica construcción de tesis?"

"¿Quién más en la sociedad necesita alinearse antes de que puedan pasar a term sheet?"

"Si tuviéramos un term sheet competidor en dos semanas, ¿es un plazo dentro del que podrían trabajar?"

Por qué funcionan: Cada pregunta obliga a la firma a revelar en qué punto está en la construcción de convicción. Una firma que no puede responder la última pregunta de forma directa no tiene alineación interna; ninguna presión externa la acelerará.

Usa inteligencia de inversores para identificar qué firmas tienen un historial documentado de moverse rápido en operaciones competitivas de tu sector.

Cómo diseñar condiciones competitivas antes de que existan

Ejecuta procesos paralelos con 15-25 firmas simultáneamente; la dinámica competitiva requiere opciones reales

Secuencia el outreach para que varias firmas lleguen a due diligence al mismo tiempo

Fija una fecha de cierre antes de empezar y refiérete a ella de forma consistente

Prioriza primero a las firmas alineadas con la tesis; la velocidad requiere un camino corto hacia la convicción

El principio: La dinámica competitiva no se encuentra por casualidad, se diseña mediante la estructura del proceso. El outreach paralelo a volumen suficiente es el requisito estructural de todo lo demás.

Accede a la base de datos de SheetVenture para construir una lista de outreach paralelo de firmas que están invirtiendo activamente en tu sector ahora mismo.

La conclusión

Las firmas de VC aceleran decisiones cuando convergen simultáneamente el interés competidor creíble, la claridad de tracción, el control del calendario por parte del fundador, la señal de co-inversores respetados y el encaje activo con la tesis. Ninguna condición por sí sola comprime los plazos. Los fundadores que cierran rápido diseñan las condiciones que hacen que las firmas teman moverse despacio. Ejecuta procesos paralelos, fija plazos reales y deja que la tracción haga el trabajo de convicción.

SheetVenture ayuda a los fundadores a construir pipelines paralelos de inversores, para que la dinámica competitiva se diseñe desde el inicio, no se espere al final.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente