Los inversores dejan de hacer preguntas cuando las respuestas revelan fallas fundamentales, los fundadores muestran poca capacidad de aprendizaje o aparecen problemas de competencia o del modelo de negocio. Aprende a identificar las señales.

Los inversores dejan de hacer preguntas de seguimiento cuando han categorizado mentalmente la operación como descartada: las respuestas revelan fallas fundamentales que no pueden ignorar, las respuestas del fundador demuestran falta de capacidad de aprendizaje o autoconciencia, el análisis competitivo descubre desafíos insuperables, surgen problemas del modelo de negocio que limitan los retornos por debajo de la escala de capital riesgo, o el reconocimiento de patrones activa señales de alerta de inversiones fallidas anteriores.

Las preguntas activas señalan interés genuino; el silencio o la conversación superficial señalan desinterés. Entender qué mata la curiosidad del inversor ayuda a los fundadores a reconocer cuándo las operaciones se están muriendo y por qué.

Por qué importa el flujo de preguntas

Entender qué detiene el compromiso del inversor explica la pérdida de impulso de la operación:

Lo que señala la pregunta activa:

Interés genuino en la oportunidad

El inversor ve una vía hacia el sí

Mentalidad de due diligence activada

Construcción del modelo mental en curso

La operación avanza hacia la discusión con socios

Lo que revela el cese de preguntas:

La decisión de descartar ya está tomada mentalmente

Ya no se ve ninguna vía hacia el sí

El esfuerzo de due diligence no vale la pena

Se activó el modo de conversación por cortesía

La operación está, en la práctica, muerta internamente

Para más contexto, entiende qué hace que los inversores se desenganchen a mitad del pitch.

Indicadores de compromiso vs. desinterés

Tipo de señal | Compromiso activo | Desinterés | Lo que revela |

|---|---|---|---|

Profundidad de las preguntas | Cada vez más específicas, profundizan más | Solo superficiales, sin seguimientos | Si el inversor está construyendo convicción |

Tipo de pregunta | Preguntas de "cómo" y "por qué" | Preguntas corteses pero genéricas | Si están evaluando en serio |

Patrón de seguimiento | Cada respuesta genera más preguntas | Las respuestas reciben silencio o cambio de tema | Si ven potencial |

Energía de la reunión | El inversor se inclina y toma notas | Cortés, pero mirando la hora | Nivel de interés genuino |

Próximos pasos | Solicitudes específicas de datos, siguiente reunión | Un vago "nos pondremos en contacto" | Si la operación avanza |

El patrón: Las preguntas indican interés; el silencio indica desinterés.

Los cinco desencadenantes que matan las preguntas

1. Las respuestas revelan fallas fundamentales

Las respuestas exponen factores de ruptura que no pueden ignorar:

Qué lo desencadena: Economías unitarias que nunca funcionarán a escala, tamaño de mercado demasiado pequeño para retornos de capital riesgo, foso competitivo inexistente, riesgos regulatorios demasiado altos, viabilidad técnica cuestionable.

Por qué se detienen las preguntas: Seguir profundizando no cambiará el problema de fondo, el inversor ya ha visto suficiente para descartar, ninguna cantidad de tracción corrige el problema central.

Qué hacen los inversores: Cambian al modo de conversación cortés, hacen solo preguntas superficiales y empiezan a cerrar la reunión.

Por qué importa: Algunas fallas descalifican de inmediato, independientemente de otras fortalezas.

2. Las respuestas del fundador demuestran falta de capacidad de aprendizaje

La defensiva o la arrogancia matan el compromiso:

Qué lo desencadena: El fundador se pone a la defensiva cuando lo चुनौतीan, minimiza las fortalezas de la competencia, no puede reconocer debilidades, muestra arrogancia sobre su comprensión del mercado y no está dispuesto a considerar perspectivas alternativas.

Por qué se detienen las preguntas: Los inversores no se asociarán con fundadores que no aceptan aprendizaje, seguir conversando no cambiará la evaluación y el patrón anticipa dificultades futuras para trabajar juntos.

Lo que detectan los inversores: "Este fundador no va a escuchar sugerencias" o "Demasiado defensivo para ser entrenable".

Señal de alerta: El lenguaje corporal del inversor pasa de comprometido a distante después de respuestas defensivas.

Aprende cómo juzgan los inversores si los fundadores son entrenables.

3. El análisis competitivo descubre desafíos insuperables

La realidad del mercado hace improbable el éxito:

Qué lo desencadena: Un competidor bien financiado lanza un producto similar, la empresa incumbente tiene una vía obvia para replicarlo, el mercado se consolida en torno a actores ya establecidos y los costes de cambio para los clientes son demasiado altos.

Por qué se detienen las preguntas: La dinámica competitiva hace que la inversión sea demasiado arriesgada, no hay una vía clara para ganar frente a actores mejor posicionados y el inversor no ve una diferenciación que importe.

Qué piensan los inversores: "¿Por qué apostaríamos por esto si existe [competidor]?"

La idea clave: A veces la competencia no es solo un reto, es un bloqueo total.

4. Los problemas del modelo de negocio limitan los retornos por debajo de la escala de capital riesgo

La economía no respalda resultados de capital riesgo:

Qué lo desencadena: Márgenes bajos que no pueden sostener ritmos de crecimiento de capital riesgo, costes de adquisición de clientes demasiado altos frente al valor de vida, crecimiento del mercado demasiado lento para los retornos requeridos y una intensidad de capital que impide la rentabilidad.

Por qué se detienen las preguntas: Las matemáticas no dan para retornos de capital riesgo, seguir profundizando no cambiará la realidad de las economías unitarias y es mejor descartar rápido que perder tiempo.

Qué calculan los inversores: "Aunque tengan éxito, los retornos no justificarán el modelo de nuestro fondo".

Factor de descarte: El capital riesgo exige perfiles de retorno específicos; por debajo de ese umbral, el descarte es automático.

Revisa errores comunes que cometen los fundadores al levantar capital para startups.

5. El reconocimiento de patrones activa señales de alerta

La experiencia reconoce patrones de fracaso:

Qué lo desencadena: La estructura de la operación se parece a fracasos pasados, el comportamiento del fundador coincide con inversiones problemáticas anteriores, la dinámica del mercado refleja categorías que nunca funcionaron y el enfoque de go-to-market falla de forma consistente.

Por qué se detienen las preguntas: El reconocimiento de patrones crea una fuerte convicción para descartar, el inversor ya ha visto esta película antes y sabe cómo termina, hacer más preguntas no cambiará el resultado.

Lo que recuerdan los inversores: "Esto se siente exactamente como [empresa fallida]".

El instinto: A veces la intuición basada en el reconocimiento de patrones prevalece sobre todos los demás factores.

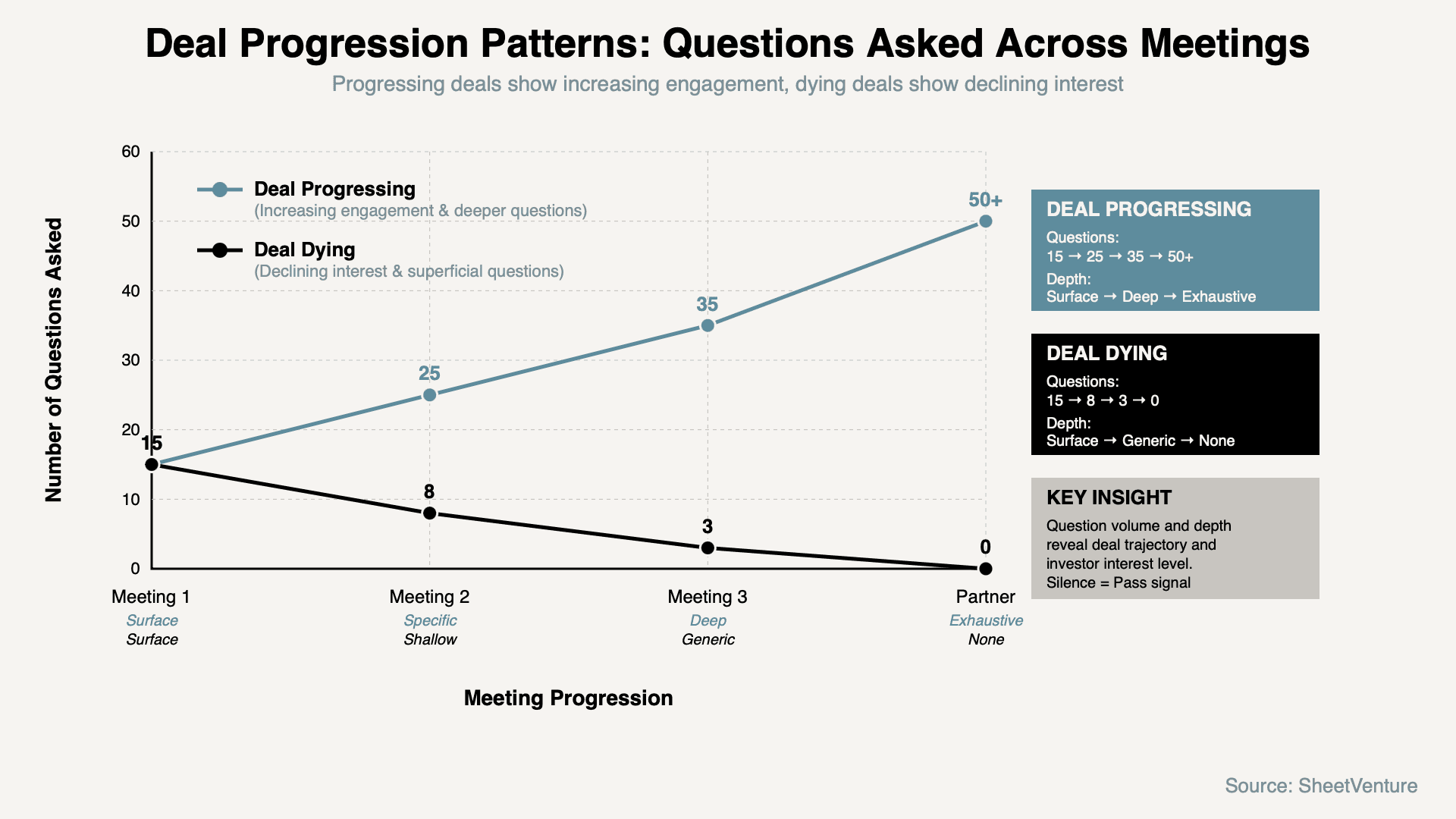

Patrones del flujo de preguntas a lo largo de las reuniones

A continuación se muestra cómo evoluciona el compromiso con las preguntas en distintos escenarios:

El patrón: El volumen y la profundidad de las preguntas indican la trayectoria de la operación. Las operaciones que avanzan ven más preguntas y un compromiso más profundo entre reuniones. Las operaciones que mueren muestran menos preguntas y conversación superficial.

Preguntas que exponen por qué los inversores dejaron de preguntar

Los fundadores pueden indagar para entender el desinterés:

"¿Qué aspectos te gustaría explorar más a fondo?"

"¿Qué preocupaciones debería abordar?"

"¿Hay áreas específicas donde necesiten más claridad?"

"¿Qué necesitarían ver para avanzar?"

Por qué funcionan: Las preguntas directas obligan a los inversores a volver a implicarse o a revelar sus preocupaciones.

Revisa los recursos de SheetVenture para marcos de lectura de señales de compromiso del inversor.

Cómo reactivar el flujo de preguntas

Si las preguntas se detienen a mitad de la reunión:

Aborda directamente el elefante en la habitación, pregunta qué preocupaciones surgieron, aporta nueva información que replantee el problema, reconoce el desafío y explica la mitigación, y cambia a un ángulo distinto que pueda despertar interés.

Cuando funciona: El inversor se dio cuenta de que tenía un modelo mental equivocado y la nueva información cambia la evaluación.

Cuando no funciona: Existe una falla fundamental que ningún replanteamiento corrige.

El principio: A veces puedes reanimar el interés, pero con frecuencia el desinterés es permanente.

Usa la inteligencia de SheetVenture para identificar inversores cuya tesis encaja con tus fortalezas.

La conclusión

Los inversores dejan de hacer preguntas de seguimiento cuando han categorizado mentalmente la operación como descartada. Las respuestas revelan fallas fundamentales que no pueden ignorar, las respuestas del fundador demuestran falta de capacidad de aprendizaje, el análisis competitivo descubre desafíos insuperables, los problemas del modelo de negocio limitan los retornos por debajo de la escala de capital riesgo, o el reconocimiento de patrones activa señales de alerta.

Las preguntas activas señalan interés genuino; el silencio o la conversación superficial señalan desinterés. El volumen y la profundidad de las preguntas indican la trayectoria de la operación. Reconoce cuándo muere la curiosidad y entiende por qué, en lugar de perseguir operaciones muertas.

SheetVenture ayuda a los fundadores a reconocer las señales de compromiso del inversor, para que enfoques tu energía en operaciones con verdadero impulso, no en conversaciones muertas.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente