Los VCs recuerdan los pitches gracias a insights contrarios, narrativas del fundador y métricas que desafían las expectativas. Aprende cinco elementos que generan un recuerdo duradero tras las primeras reuniones.

Los VCs recuerdan los pitches meses después gracias a cinco elementos: una sola idea contracorriente que desafía cómo piensan sobre el mercado, una narrativa del fundador que conecta la historia personal con el problema de una forma que se siente inevitable, una métrica que desafía las expectativas de la categoría, una historia específica de cliente que demuestra demanda sin que el fundador la reclame, y un recurso visual o de encuadre que asocia la empresa con un concepto memorable.

La mayoría de los pitches se olvidan en 48 horas. Los que sobreviven no son necesariamente los mejores negocios de la sala. Son los que cambiaron algo en la forma en que piensa el inversor.

Por qué la mayoría de los pitches desaparecen de la memoria

Los VCs ven entre 1.000 y 2.000 pitches al año e invierten en menos de 10:

Lo que hacen los pitches memorables:

Asocian la empresa con un concepto que al inversor ya le importa

Cambian el modelo mental del inversor sobre un mercado que creía entender

Hacen que el fundador parezca alguien sobre quien el inversor quiere acertar

Lo que hacen los pitches olvidables:

Confirman lo que el inversor ya cree sobre el sector

No dejan una sola idea que el inversor pueda repetir a un socio a la mañana siguiente

Para un contexto más profundo, entiende qué señales les dicen a los inversores que una startup es invertible y cómo la memorabilidad se conecta con la invertibilidad en la misma conversación.

Los cinco elementos que hacen que los pitches permanezcan

1. Un insight contracorriente sobre el mercado

Cómo se ve esto: Un replanteamiento que hace pensar al inversor "Lo he estado viendo mal". El insight tiene que ser defendible con datos y lo bastante contraintuitivo como para merecer ser repetido.

Lo que hacen los inversores meses después: Referir el insight en reuniones de socios como parte de su propia tesis evolutiva, a menudo sin recordar exactamente dónde lo escucharon por primera vez.

Señal de alerta: Un encuadre contracorriente sin evidencia se lee como ingenuidad, no como insight.

2. Una narrativa del fundador que se siente inevitable

Cómo se ve esto: Una historia en la que el problema y el fundador parecen haber estado destinados a encontrarse. La narrativa responde "por qué tú" antes de que el inversor lo pregunte.

Lo que hacen los inversores meses después: Describir la empresa empezando por el fundador. El negocio se vuelve inseparable de la persona en la memoria.

Señal de alerta: Un recorrido profesional impresionante pero desconectado del problema no deja un ancla emocional.

Aprende qué buscan los inversores en un equipo fundador y cómo el encaje narrativo entre fundador y problema influye en el recuerdo a largo plazo.

3. Una métrica que desafía las expectativas de la categoría

Cómo se ve esto: Una tasa de retención o una cifra de crecimiento tan por encima de los rangos normales de la categoría que corta la conversación. El encuadre importa: "94% de retención neta de ingresos" pesa más que "a nuestros clientes les encantamos".

Lo que hacen los inversores meses después: Liderar con la métrica al describir la empresa. El número se convierte en la identidad de la empresa en la conversación entre socios.

Señal de alerta: Poner la métrica por delante de establecer el contexto de categoría elimina todo el peso de referencia.

4. Una historia específica de cliente que demuestra demanda

Cómo se ve esto: Un cliente, nombrado si es posible, que descubrió el producto por su cuenta y amplió sin que se lo pidieran. La historia demuestra tracción de demanda con más credibilidad que cualquier NPS que se afirme.

Lo que hacen los inversores meses después: Volver a contar la historia del cliente como prueba de product-market fit al evaluar compañías competidoras.

Señal de alerta: Las historias que requieren una fuerte intervención del fundador prueban ejecución, no demanda.

5. Un recurso visual o de encuadre

Cómo se ve esto: Un mapa de mercado que redibuja los límites de la categoría o una analogía que hace que un producto complejo se entienda de inmediato para alguien que no estaba en la sala.

Lo que hacen los inversores meses después: Usar el recurso de encuadre como atajo, convirtiendo a la empresa en el punto de referencia por defecto de toda una categoría.

Señal de alerta: Los recursos visuales que priorizan el diseño sobre la claridad anulan por completo el propósito.

Tabla: cómo aparece cada elemento de memoria en las conversaciones entre socios

Elemento de memoria | Cómo aparece meses después | Disparador en la conversación entre socios | Ventaja competitiva creada |

|---|---|---|---|

Insight contracorriente del mercado | Se cita como tesis evolutiva | Nuevo deal en el mismo sector | El inversor posiciona la empresa como definidora de categoría |

Narrativa del fundador | La empresa se describe primero a través del fundador | Evaluación del equipo en un nuevo pitch | El fundador se convierte en la tesis de inversión |

Métrica que desafía la norma | Lidera todas las descripciones informales | Conversaciones de benchmarking de cartera | El número se convierte en un atajo de la identidad de la empresa |

Historia específica de cliente | Se vuelve a contar como prueba de demanda | Debates de PMF sobre compañías competidoras | La historia ancla la afirmación de product-market fit |

Recurso visual de encuadre | Se dibuja en pizarras en reuniones de socios | Ejercicios de mapeo de categoría | La empresa se convierte en la referencia por defecto de la categoría |

El patrón: Cada elemento crea un disparador de recuperación distinto. Los fundadores que incluyen los cinco ofrecen a los inversores múltiples caminos de regreso al pitch a través de diferentes tipos de conversaciones internas.

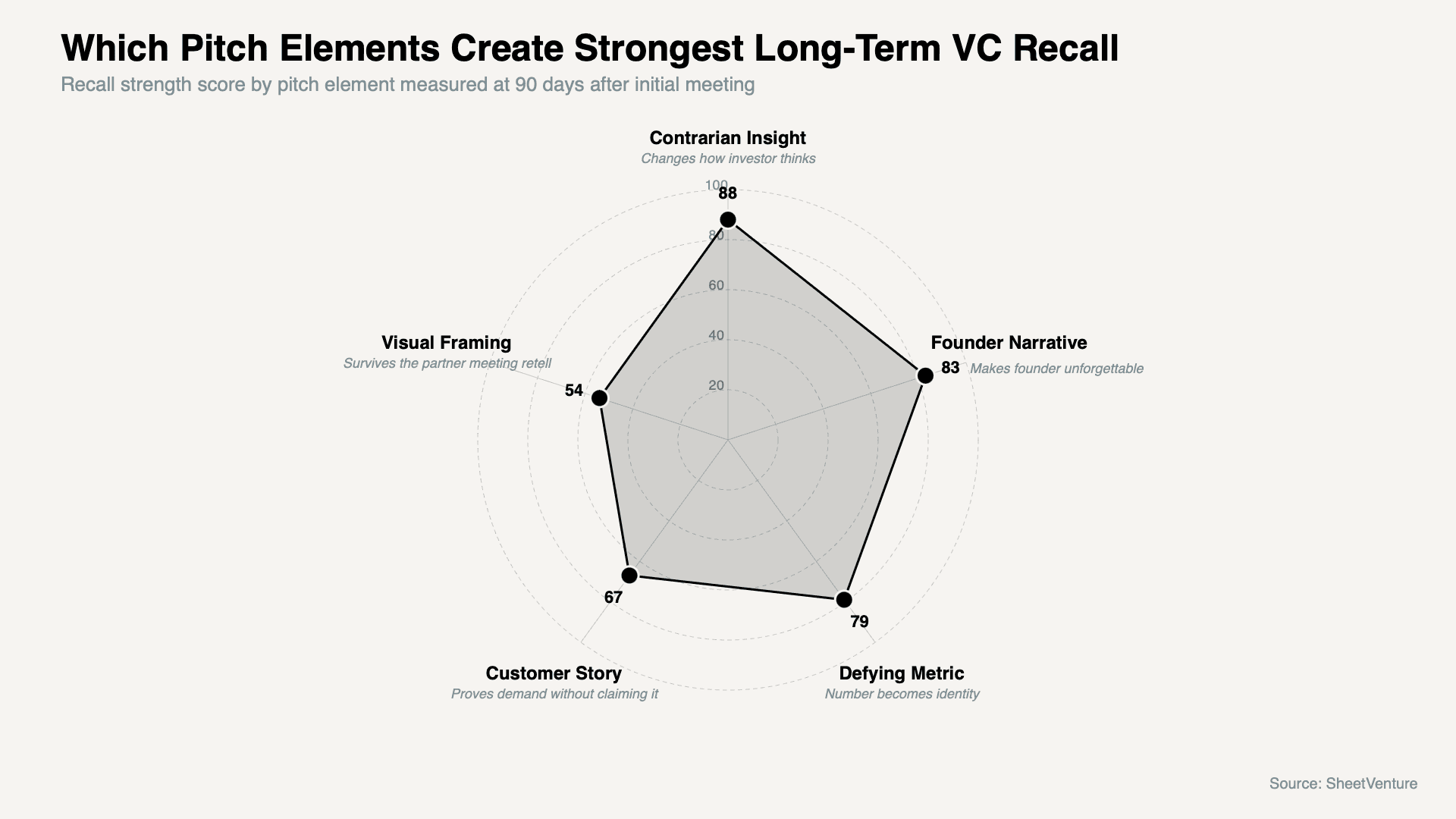

Qué elementos del pitch generan el recuerdo a largo plazo más fuerte en los VCs

El gráfico muestra que la fuerza del recuerdo se concentra claramente en los tres ejes principales, confirmando que los pitches que cambian la forma de pensar del inversor crean una huella de memoria fundamentalmente más fuerte que los elementos basados solo en evidencia.

Cómo construir cada elemento antes de la reunión

Escribe el insight contracorriente como una sola frase que un socio pueda repetir sin el deck

Ensaya la narrativa del fundador hasta que la conexión entre la historia y el problema tarde menos de 90 segundos

Identifica la única métrica más alejada de las normas de la categoría y demuéstrala en el data room

Prepara una historia de cliente con el nombre del cliente y lo que ocurrió sin intervención del fundador

El principio: La memorabilidad se diseña antes de la reunión, no se actúa dentro de ella.

Accede a la base de datos de SheetVenture para encontrar inversores cuyos patrones de cartera indiquen que ya están construyendo convicción en tu espacio.

La conclusión

Los VCs recuerdan los pitches meses después cuando un insight contracorriente sobre el mercado, una narrativa inevitable del fundador, una métrica que desafía la categoría, una historia específica de cliente y un recurso visual repetible aparecen todos en la misma conversación. Los pitches olvidables confirman lo que los inversores ya creen. Los memorables cambian algo.

La prueba no es si el inversor se va impresionado. La prueba es si describe tu empresa con precisión a un socio que no estaba en la sala tres meses después.

SheetVenture ayuda a los fundadores a investigar a los inversores de la sala antes de entrar, para que cada elemento del pitch llegue con el contexto que lo hace permanecer.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente