La mayoría de los fundadores aceptan malas condiciones en las notas convertibles. Aquí tienes exactamente qué negociar, rechazar o evitar.

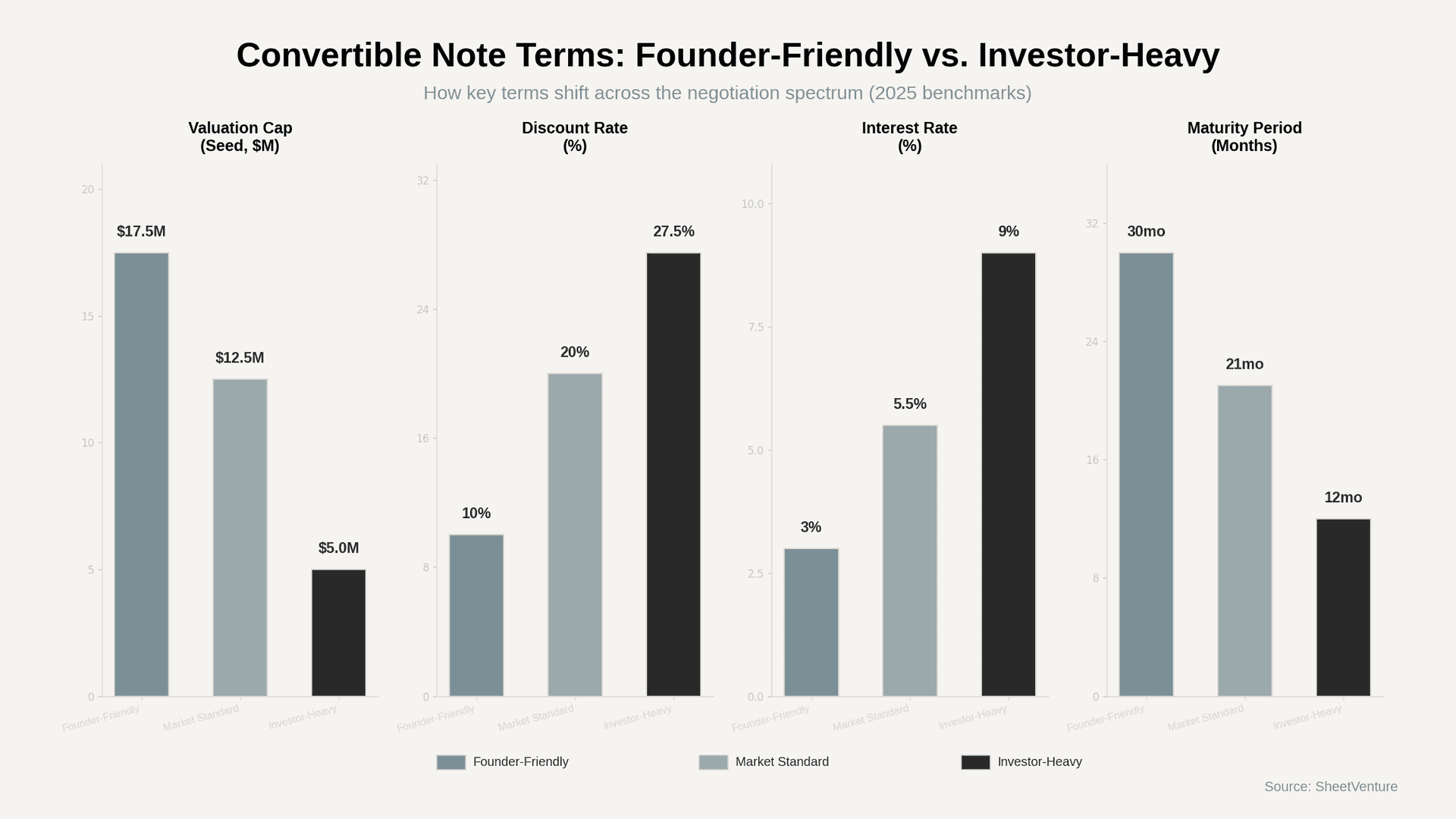

La mayoría de los términos de un pagaré convertible son negociables, y los fundadores que se comparan con los estándares del mercado tienen un poder real de negociación. Un descuento del 20%, un tope de valoración semilla de entre $10M y $15M, y un vencimiento de 18 a 24 meses son estándar en 2025. Cualquier cosa significativamente peor merece objeciones o abandonar la operación.

Recibir un pagaré convertible con términos agresivos no significa aceptar, rechazar ni entrar en pánico. Significa evaluar. Los fundadores que entienden cómo luce un estándar pueden separar las verdaderas señales de alerta de la postura habitual del inversor. La diferencia entre un pagaré favorable al fundador y uno más inclinado al inversor puede implicar entre 15% y 25% más dilución para la Serie A.

El primer paso siempre es comparar. Extrae las cifras específicas de la oferta y mídelas frente a los benchmarks actuales antes de responder a nada.

Cómo Detectar Términos Desfavorables

No toda cláusula que suena dura es abusiva. Algunos términos señalan una negociación estándar. Otros señalan una operación que deberías dejar sobre la mesa.

• Sin tope de valoración. Este es el término más peligroso que un fundador puede aceptar. Sin tope, el inversor convierte al precio que fije la siguiente ronda, menos su descuento. Tu dilución queda sin límite.

• Tope de valoración por debajo de $6M en etapa semilla. El estándar de mercado se sitúa entre $10M y $15M. Un tope de $4M-$6M entrega al inversor significativamente más participación de la que justifican operaciones comparables.

• Tasa de descuento superior al 25%. El descuento del 20% ha sido el estándar durante más de una década. Cualquier cifra por encima del 25% acumula dilución, especialmente combinada con un tope bajo.

• Tasa de interés superior al 8%. La mayoría de los pagarés llevan un interés simple del 5%-6%. Las tasas por encima del 8%, especialmente con capitalización, añaden una dilución significativa al convertir que los fundadores rara vez calculan por adelantado.

• Vencimiento inferior a 12 meses. El vencimiento estándar es de 18 a 24 meses. Un plazo corto genera presión y le da al inversor poder para exigir reembolso en efectivo o renegociar desde una posición de fuerza.

• Garantías personales o colateral sobre IP. Abandona la operación. Eso corresponde al crédito bancario, no a instrumentos de venture capital.

• Asientos en el consejo o derechos de veto incorporados en un pagaré. Los pagarés convertibles existen para evitar la complejidad de gobierno corporativo de una ronda con precio. Si un inversor quiere control del consejo antes de fijar valoración, los términos están desalineados.

Qué Deben Hacer los Fundadores Después

Identificar términos desfavorables es la mitad del trabajo. Actuar sobre ese conocimiento requiere una secuencia específica.

• Primero compara, después responde. Extrae datos de operaciones semilla comparables en tu sector. Comparte esos benchmarks con el inversor como tu posición de apertura. Decir "el estándar de mercado para SaaS en etapa semilla es un tope de $12M con un descuento del 20%" tiene más peso que decir "esto se siente agresivo".

• Negocia el tope antes que cualquier otra cosa. El tope de valoración es el término que más diluye por sí solo. Si solo puedes mover una cifra, mueve esta. Los fundadores suelen negociar tasas de descuento cuando el tope pesa mucho más sobre la propiedad al momento de la conversión.

• Intercambia términos, no te limites a rechazarlos. Ofrece derechos pro rata a cambio de un tope más alto. Extiende el vencimiento a cambio de un descuento ligeramente mayor. Los inversores respetan a los fundadores que negocian de forma estructural y no emocional.

• Haz que un abogado de startups lo revise antes de firmar. Un abogado especializado en startups cobra entre $2,000 y $5,000 por revisar un pagaré. Esa inversión evita errores de dilución de seis cifras. Usa documentos estándar como YC SAFE o plantillas de la NVCA como base, para que cada desviación requiera justificación del inversor. Entender las decisiones de participación accionaria desde temprano evita errores acumulativos más adelante.

• Conoce tus puntos de salida. Si el inversor insiste en derechos de reembolso en efectivo al vencimiento, garantías personales o un tope más de 50% por debajo del mercado, la relación solo se volverá más difícil. Los malos términos iniciales se agravan en cada financiación posterior.

Cuándo Retirarse es la Decisión Correcta

No toda operación merece negociación. Si tres o más términos caen en el rango favorable al inversor, es probable que el inversor no esté alineado con prácticas favorables al fundador. Los fundadores que aceptan términos abusivos para no perder a un inversor a menudo descubren que esos términos espantan a mejores inversores en la siguiente ronda. Una tabla de capitalización limpia transmite disciplina. Una desordenada transmite desesperación.

Usa SheetVenture y su base de datos de inversores para identificar inversores cuyas señales de confianza coincidan con historiales favorables al fundador antes de iniciar tu contacto.

La Conclusión

Los términos de los pagarés convertibles no son de aceptar o rechazar sin más. Los fundadores que se comparan con los datos actuales del mercado, negocian primero el tope, intercambian términos de forma estratégica y saben cuándo retirarse cierran consistentemente mejores operaciones. El estándar sigue siendo un tope de $10M-$15M, un descuento del 20%, un interés del 5%-6% y un vencimiento de 18 a 24 meses. Cualquier cosa significativamente fuera de esos rangos merece escrutinio. Tu poder de negociación está en conocer las cifras. Úsalo antes de firmar.

SheetVenture ayuda a los fundadores a comparar los términos de los inversores con datos reales de mercado, para que cada negociación comience desde el conocimiento, no desde la intuición.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente