La CTA correcta en un cold email duplica las confirmaciones de reuniones con VC. Aprende cinco estructuras que convierten el interés de los inversores en huecos confirmados en el calendario.

El call-to-action final en un correo en frío de VC determina si el interés se convierte en una invitación de calendario o muere en el borrador de la respuesta. Cinco estructuras de CTA superan al resto: la oferta de horario específico, el cierre con una sola pregunta, la petición suave de permiso, el ancla de plazo y el cierre centrado en valor. Peticiones genéricas como "encantaría conectar" convierten por debajo del 2%.

La estructura de CTA correcta aplicada al tipo de inversor correcto duplica las tasas de confirmación sin cambiar nada más del email.

Por qué la mayoría de los CTA de email fracasan antes de que ocurra la reunión

Lo que logran los CTA sólidos:

Reducen la fricción de decisión al hacer que el siguiente paso sea obvio y pequeño

Transmiten confianza del fundador sin generar una presión que se sienta manipuladora

Convierten el interés existente en un hueco confirmado en el calendario

Lo que provocan los CTA débiles:

Inversores interesados que retrasan la respuesta hasta que el momento pasa

Respuestas vagas que señalan interés pero nunca se convierten en una hora confirmada

El fundador queda posicionado como un suplicante, en lugar de alguien con quien vale la pena reunirse con urgencia

Para un contexto más profundo, comprende las respuestas a correos en frío y lo que ocurre después de que un inversor decide que tu email merece ser leído.

Las cinco estructuras de CTA que convierten

1. La oferta de horario específico

Cómo se ve esto: "Tengo disponible el martes a las 2pm o el jueves a las 10am EST esta semana; con gusto envío una invitación de calendario si alguno funciona." El inversor toma una sola decisión binaria en lugar de abrir su calendario y redactar una respuesta sugiriendo horarios.

Lo que hacen los inversores: Responden con una sola palabra confirmando un hueco porque el coste de decisión es prácticamente cero.

Señal de alerta: Ofrecer horarios a más de dos semanas vista señala falta de urgencia y permite que la conversación se enfríe antes de que ocurra la reunión.

2. El cierre con una sola pregunta

Cómo se ve esto: "Pregunta rápida antes de enviar el deck: ¿están mirando actualmente oportunidades de infraestructura en seed, o están enfocados en otra cosa ahora mismo?" El inversor responde una pregunta de bajo riesgo y la conversación avanza de forma natural hacia una reunión sin que el fundador la pida de forma explícita.

Lo que hacen los inversores: Responden la pregunta porque no requiere compromiso, y luego se involucran más porque el fundador demostró comprensión de la tesis.

Señal de alerta: La pregunta debe aportar información genuinamente útil, no un truco transparente. Los inversores detectan de inmediato las preguntas vacías.

Aprende qué líneas de asunto de email captan la atención de los inversores y cómo las decisiones sobre la línea de asunto se conectan con el rendimiento del CTA al final del mismo email.

3. La petición suave de permiso

Cómo se ve esto: "¿Valdría la pena una llamada de 15 minutos para ver si hay algún encaje que merezca explorarse?" La palabra "valga la pena" enmarca la petición como una evaluación mutua, no como un pitch, y le da al inversor un sí fácil que se siente de bajo riesgo.

Lo que hacen los inversores: Dicen que sí con más facilidad porque el encuadre del compromiso es bilateral y la inversión de tiempo es mínima.

Señal de alerta: Las peticiones suaves de permiso solo funcionan cuando el cuerpo del email ya ha establecido suficiente señal como para que la llamada parezca valiosa. Sin un gancho sólido, la petición suave se percibe como tímida.

4. El ancla de plazo

Cómo se ve esto: "Estamos agendando las primeras reuniones de este mes antes de que se llene la ronda. Con gusto comparto el deck antes de una llamada si el timing funciona." El ancla debe estar respaldada por algo real: una fecha de cierre, un lead investor que avanza o una estructura de ronda que crea una restricción auténtica.

Lo que hacen los inversores: Responden más rápido cuando el coste del retraso se hace concreto, en lugar de implícito.

Señal de alerta: Los anclajes de plazo sin sustancia se verifican y descartan en 24 horas, provocando el mismo distanciamiento educado que una urgencia fabricada.

5. El cierre centrado en valor

Cómo se ve esto: "Adjunté un desglose de mercado de una página sobre [sector problem] que podría ser relevante dado su inversión en [portfolio company]. Con gusto reviso cómo encajamos en una llamada breve." El inversor recibe valor antes de que se le pida tiempo.

Lo que hacen los inversores: Interactúan con el material y responden porque la interacción ya tiene un ROI positivo antes de que ocurra la reunión.

Señal de alerta: El valor ofrecido debe ser genuinamente relevante para la cartera o la tesis del inversor. Los adjuntos genéricos no activan esta dinámica.

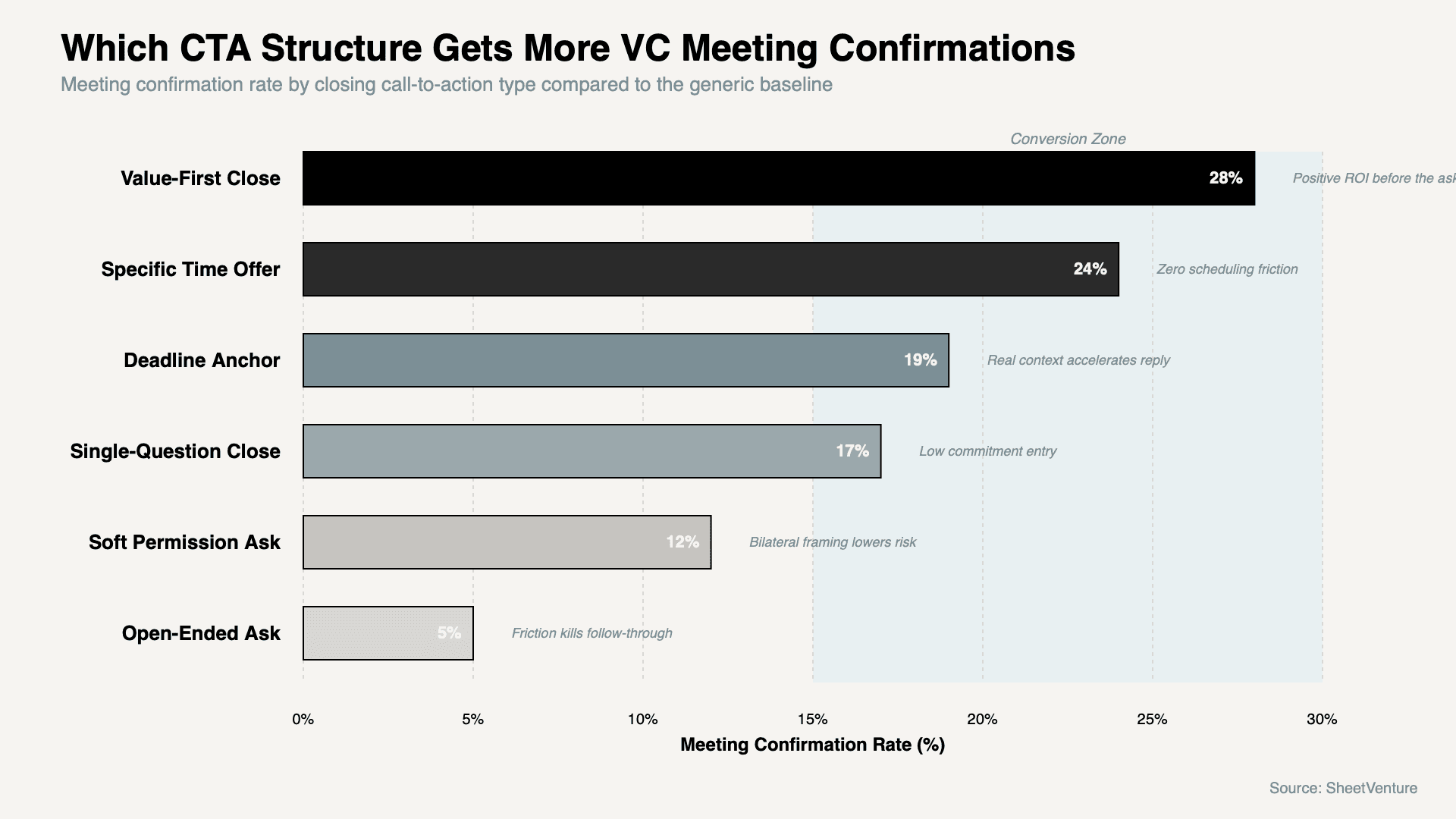

Tipo de CTA vs. tasa de confirmación de reunión

El gráfico muestra cómo las tasas de confirmación suben con fuerza cuando los CTA eliminan fricción y reducen el coste de compromiso, mientras que las peticiones abiertas y la ausencia de CTA se mantienen muy por debajo de la zona de conversión, independientemente de lo sólido que sea el cuerpo del email.

Rendimiento del CTA por tipo de inversor

Tipo de inversor | CTA con mejor rendimiento | CTA con peor rendimiento | Por qué |

|---|---|---|---|

Socio de VC de primer nivel | Cierre centrado en valor | Ancla de plazo | La presión señala incomprensión de su posición |

Gestor emergente | Oferta de horario específico | Sin CTA | Una bandeja de entrada de alto volumen necesita que se reduzca la fricción |

GP independiente | Cierre con una sola pregunta | Petición abierta | Aprecia el diálogo directo por encima de la programación formal |

Inversor ángel | Petición suave de permiso | Ancla de plazo | Mentalidad primero la relación; la presión sale mal |

Micro-VC | Oferta de horario específico | Cierre centrado en valor | La velocidad importa más que el material en este nivel |

VC corporativo | Cierre centrado en valor | Cierre con una sola pregunta | Necesita sustancia para justificar la aprobación de una reunión interna |

El patrón: Ningún CTA funciona de forma universal. El tipo de inversor determina qué punto de fricción importa más. Los fundadores que usan un solo CTA para todos los tipos de inversor dejan sobre la mesa una tasa de confirmación significativa.

Preguntas que revelan por qué falló un CTA

¿El inversor abrió pero no respondió? El CTA generó demasiada fricción de decisión.

¿El inversor respondió con interés pero sin hora confirmada? El CTA era demasiado abierto para producir un evento en el calendario.

¿El inversor pidió reconectar más tarde sin una fecha específica? El ancla de plazo no fue lo bastante creíble como para crear urgencia.

¿El inversor lo reenvió a un asociado en lugar de responder directamente? El valor ofrecido no coincidía con su nivel de seniority.

Por qué importan estos diagnósticos: Cada patrón de fallo apunta a una corrección distinta del CTA. Corregir el elemento equivocado desperdicia el siguiente lote completo en el mismo problema de conversión.

Usa inteligencia de inversores para identificar qué tipos de inversores componen tu lista objetivo antes de seleccionar la estructura de CTA que encaje con su comportamiento de decisión.

Cómo probar y mejorar las tasas de conversión del CTA

Lanza dos variaciones de CTA simultáneamente en lotes de 20 a 25 emails y compara las tasas de confirmación después de 50 envíos

Haz seguimiento de la tasa de apertura a respuesta por separado de la tasa de respuesta a reunión confirmada para identificar exactamente dónde se produce la caída

Ajusta el tipo de CTA al nivel del inversor antes de enviar, no después de analizar resultados fallidos

Sustituye de inmediato cualquier CTA que genere una tasa de confirmación inferior al 8%

El principio: Probar el CTA es la edición de mayor apalancamiento disponible en outreach porque cambia las tasas de confirmación sin requerir ningún cambio en la calidad de la empresa o en la narrativa. Un fundador con tracción media y el CTA correcto convierte más que un fundador con fuerte tracción y el CTA equivocado.

Accede a la base de datos de SheetVenture para segmentar tu lista de inversores por tipo antes de emparejar las estructuras de CTA, de modo que cada email cierre con el enfoque con más probabilidades de confirmar a ese inversor específico.

La conclusión

El call-to-action de cierre determina si el interés del inversor se convierte en una reunión confirmada o desaparece entre la intención de responder y la acción de responder. Los cierres centrados en valor y las ofertas de horario específico lideran las tasas de conversión porque eliminan fricción y reformulan la petición. Los anclajes de plazo solo funcionan cuando se apoyan en la realidad.

Las peticiones genéricas y abiertas rinden consistentemente por debajo, independientemente de lo sólido que sea el cuerpo del email. Prueba las estructuras de CTA de forma sistemática, adáptalas al tipo de inversor y sustituye sin dudar cualquier cosa que esté por debajo del umbral.

SheetVenture ayuda a los fundadores a identificar qué inversores están reuniéndose activamente ahora mismo para que tu CTA llegue cuando el timing ya juega a tu favor.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente