Los fondos de capital riesgo incorporan asesores externos al due diligence cuando aparecen cinco brechas concretas. Aprende qué indica cada tipo de asesor y cómo deben responder los fundadores para acortar el plazo.

Los VCs incorporan asesores externos al due diligence cuando aparecen cinco condiciones: la tecnología requiere conocimiento especializado del dominio que el equipo no tiene, el entorno regulatorio crea una exposición legal que la firma no puede evaluar por sí sola, un patrón inconsistente de referencias de clientes genera señales ambiguas, el panorama competitivo exige un mapeo de terceros y las afirmaciones técnicas del equipo fundador no pueden verificarse sin validación especializada.

Los asesores externos no son una señal de interés. Son una señal de una brecha de conocimiento específica que la firma decidió cerrar antes de comprometer capital.

Por qué la participación de asesores externos cambia el proceso

Cuando un VC incorpora un asesor externo, el resto de la evaluación ya está resuelto. El dictamen del asesor se convierte en la última pregunta abierta entre la firma y una hoja de términos.

Entender cuánto suele durar el due diligence de VC explica por qué la participación de un asesor prolonga los plazos sin cambiar la convicción general y por qué los fundadores que interpretan mal la demora como una pérdida de interés se retiran justo en el peor momento.

Las 5 condiciones que activan la participación de asesores externos

Complejidad técnica profunda: El asesor confirma que la tecnología hace lo que el fundador afirma antes de que la firma apueste por ella.

Riesgo regulatorio y de cumplimiento: Las startups de salud, fintech y defensa operan en entornos donde un solo error regulatorio puede volver ilegal el modelo de negocio.

Referencias de clientes inconsistentes: Cuando una referencia contradice las afirmaciones de tracción, las firmas incorporan a un experto del sector para entrevistar la base de clientes de forma independiente.

Incertidumbre sobre el panorama competitivo: Los asesores con relaciones activas en la industria revelan dinámicas competitivas que ninguna base de datos capta en tiempo real.

Validación del equipo técnico: Un asesor técnico revisa el código y la arquitectura para confirmar que el equipo puede ejecutar lo que describe el pitch.

Qué señala cada tipo de asesor sobre el estado de la operación

Tipo de asesor incorporado | Qué indica | Qué debe hacer el fundador |

|---|---|---|

Experto técnico del dominio | La firma tiene convicción sobre el mercado, necesita validación técnica | Prepare de inmediato la documentación de la base de código y la arquitectura |

Especialista regulatorio o legal | El riesgo del modelo de negocio es la última pregunta abierta | Entregue documentación de cumplimiento de forma proactiva, antes de que se la pidan |

Entrevistador de referencias de clientes | Las afirmaciones de tracción generaron señales inconsistentes | Ofrezca referencias adicionales además de las ya proporcionadas |

Investigador del panorama competitivo | La firma no puede mapear el mercado internamente | Comparta inteligencia competitiva propietaria no disponible públicamente |

Auditor del modelo financiero | La economía unitaria requiere verificación independiente | Repase cada supuesto antes de que el asesor lo revise de forma independiente |

El patrón: Cada tipo de asesor señala una pregunta específica sin resolver. Los fundadores que identifican qué asesor se incorporó y responden con la evidencia exacta comprimen de forma significativa el plazo restante del due diligence.

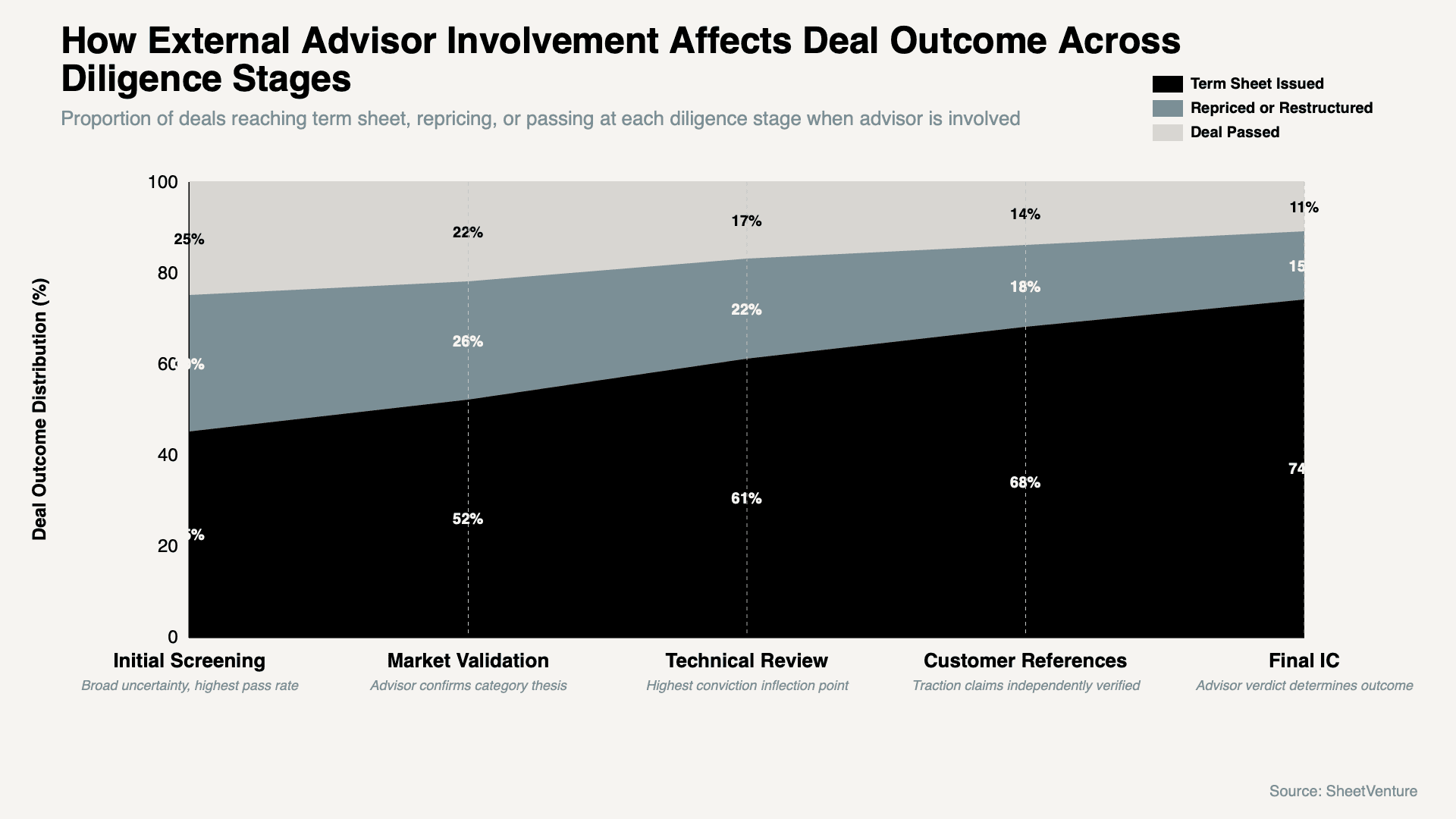

Cómo la participación de asesores externos afecta el resultado de la operación a lo largo de las etapas del due diligence

La probabilidad de recibir una hoja de términos sube del 45% en el filtrado inicial al 74% en el comité de inversión final, lo que confirma que la participación de asesores empuja las operaciones hacia el cierre cuando los fundadores responden correctamente a cada solicitud de validación.

Use inteligencia sobre inversores para investigar qué asesores usa cada firma específica, de modo que la documentación esté preparada en el formato que esos asesores prefieren antes de que llegue la solicitud.

Cómo deben responder los fundadores cuando se incorpora un asesor

Pregunte qué pregunta específica está respondiendo el asesor, para que la preparación cubra exactamente esa brecha

Entregue documentación antes de que el asesor la solicite, para que la revisión comience desde la transparencia

Facilite el acceso directo del asesor a clientes y al código, en lugar de canalizar las interacciones a través del socio

El principio: El asesor se incorporó porque la firma quiere decir que sí y todavía no puede. La transparencia acelera el proceso. La defensividad lo mata.

Aprenda cómo los inversores evalúan el riesgo de ejecución en etapas tempranas y cómo los asesores externos convierten el riesgo de ejecución de un juicio subjetivo en una evaluación documentada.

La conclusión

Los VCs incorporan asesores externos al due diligence cuando la complejidad técnica, el riesgo regulatorio, las señales inconsistentes de clientes, la incertidumbre competitiva o las afirmaciones del equipo técnico generan una brecha de conocimiento que la firma no puede cerrar internamente. Los fundadores que identifican qué brecha activó la solicitud y responden con documentación precisa comprimen el plazo restante.

SheetVenture ayuda a los fundadores a identificar qué firmas usan con regularidad asesores externos, de modo que la preparación del due diligence tenga en cuenta el plazo extendido y la documentación específica que esos asesores exigen.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente