La mayoría de las startups no alcanza la tasa de crecimiento mensual específica que exigen los inversores de Serie A. Este es el umbral que separa a las ganadoras.

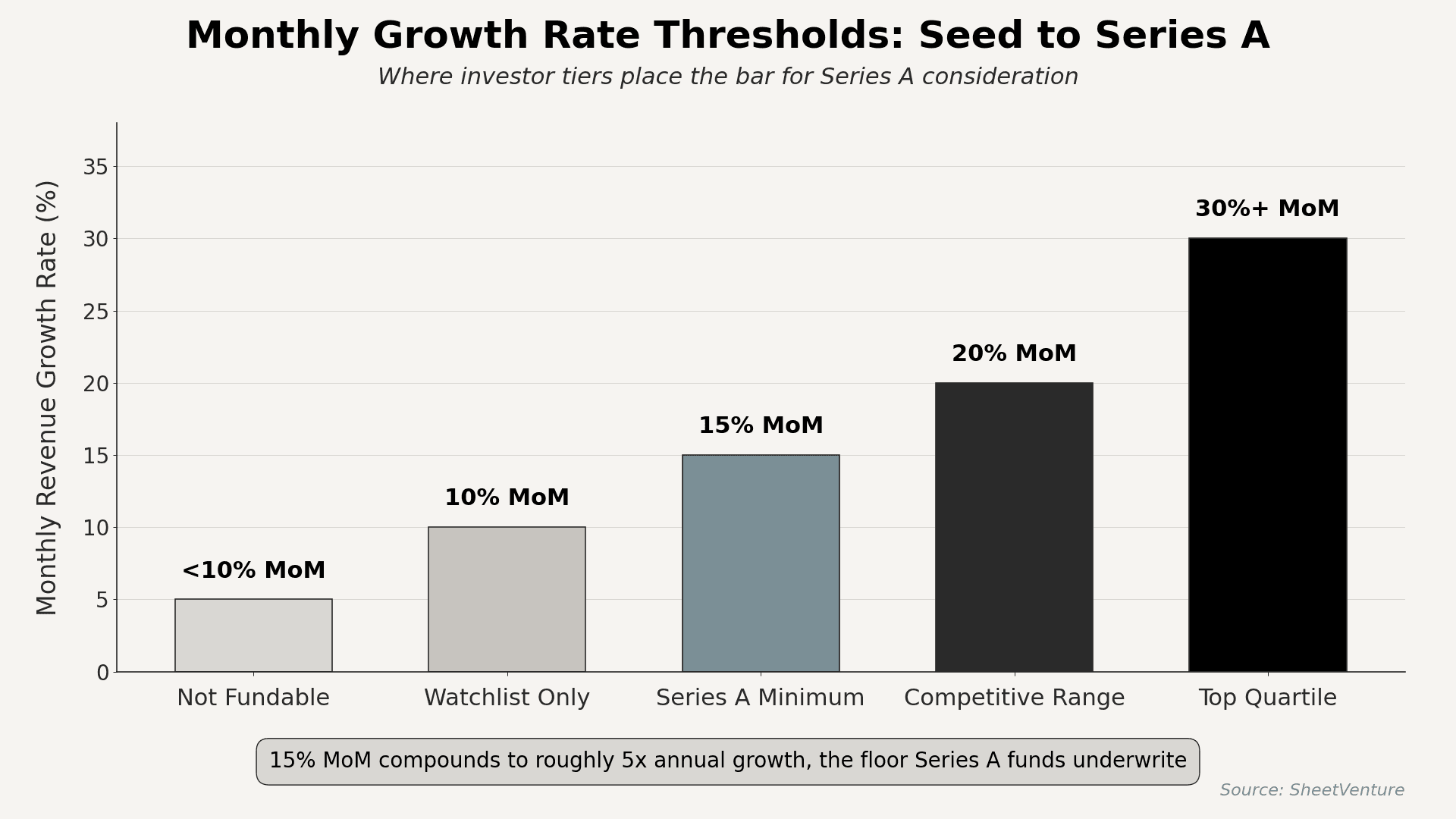

La mayoría de los inversores de Serie A esperan un crecimiento mensual de los ingresos del 15 al 20 por ciento o un crecimiento anual de 3x. El punto óptimo se sitúa entre $1M y $3M de ARR, con una trayectoria consistente durante seis a nueve meses.

La brecha entre seed y Serie A acaba con más startups prometedoras que cualquier otra etapa de fundraising. A los inversores no les importa tu mejor mes. Les importa la curva compuesta que puedas demostrar trimestre tras trimestre. Un solo pico seguido de meses planos señala lo opuesto a lo que exige Serie A.

El benchmark se ha endurecido con fuerza desde 2022. Las condiciones de financiación planas hacen que los fondos de primer nivel ahora quieran prueba, no potencial. Los fundadores que alcanzan los números pero no pueden demostrar que seguirán alcanzándolos quedan descartados antes de la primera reunión con el socio. La diferencia entre una curva mensual limpia del 15 por ciento y un promedio del 9 por ciento a menudo decide si una ronda de Serie A llega a cerrarse o no.

Las cifras que realmente quieren los inversores de Serie A

● Crecimiento mensual: mínimo 15 por ciento MoM, 20 por ciento o más para rondas competitivas.

● Ingresos recurrentes anuales: referencia de $1M a $3M de ARR para negocios SaaS.

● Duración del crecimiento: seis a nueve meses de trayectoria sostenida, no un solo trimestre.

● Retención neta de ingresos: entre 110 y 120 por ciento indica una expansión saludable.

● Margen bruto: 70 por ciento o más para modelos impulsados por software.

● Retención de logos: retención bruta del 90 por ciento o más en los últimos doce meses.

Consulta la inteligencia de SheetVenture para identificar fondos de Serie A cuya tesis esté alineada con tu perfil actual de crecimiento.

Por qué importa el 15 por ciento mes a mes

● Se multiplica hasta aproximadamente 5x de crecimiento anual si se mantiene durante doce meses.

● Señala que el ajuste producto-mercado se ha convertido en adquisición repetible.

● Cruza el umbral en el que los fondos de Serie A pueden modelar una ruta hacia $100M de ARR.

● Por debajo del 10 por ciento MoM activa el rechazo de "buen negocio, no escala venture".

● Coincide con el mínimo que la mayoría de los LP de growth stage esperan de las compañías de su cartera.

● Les da a los fondos de Serie A dieciocho meses de runway para demostrar la tesis a escala.

El marco T2D3 que los inversores reconstruyen

● Significa crecimiento anual Triple, Triple, Doble, Doble, Doble.

● Lleva a una compañía de $2M de ARR a $144M de ARR en cinco años.

● Define la trayectoria posterior a Serie A que los fondos de Serie A modelan al invertir.

● Tu tasa de crecimiento en seed debe hacer que T2D3 sea plausible, no garantizado.

● Quedarse corto en seed cierra la puerta antes de que aparezcan los term sheets.

Revisa los benchmarks de Serie A que elevan la vara por encima de las expectativas de seed.

La calidad del crecimiento que los inversores examinan

● Desglose orgánico vs. pagado: una adquisición muy apoyada en pago descuenta la tasa.

● Concentración de clientes: un comprador con más del 40 por ciento de los ingresos genera alertas.

● Curvas de retención por cohortes: las cohortes más nuevas deberían igualar o superar a las anteriores.

● Ingresos de expansión: el upsell debería aportar entre el 20 y el 30 por ciento del nuevo MRR.

● Tendencia del ciclo de ventas: acortar el ciclo señala escalabilidad.

● Cobertura del pipeline: las oportunidades calificadas deberían superar 3x el objetivo del siguiente trimestre.

Ve cómo los inversores leen la calidad de la tracción más allá de la tasa de crecimiento principal.

Trampas comunes en la tasa de crecimiento

● Confundir picos puntuales de ingresos con una trayectoria sostenible.

● Métricas de vanidad que lucen bien pero no se convierten en ingresos retenidos.

● Descontar agresivamente para llegar a una cifra justo antes de lanzar la ronda.

● Ocultar el churn con MRR bruto en lugar de mostrar el MRR neto nuevo.

● Adelantar acuerdos enterprise que no pueden repetirse el próximo trimestre.

¿Cuánto dura realmente la ronda puente?

● Cronograma típico desde el cierre seed hasta Serie A: de dieciocho a veinticuatro meses.

● Mejor práctica: identificar a los inversores de Serie A a partir del mes doce posterior a seed.

● El runway debería cubrir al menos nueve meses después de la fecha objetivo de la ronda.

● Perder la ventana suele implicar una ronda puente a valoración plana.

● Las conversaciones tempranas con fondos de Serie A duplican las tasas de conversión al momento de levantar capital.

Qué medir antes de levantar la ronda

● Seis o más meses de datos de ingresos recurrentes mensuales, segmentados de forma limpia.

● Tablas de cohortes organizadas por mes de adquisición.

● La retención bruta y la retención neta de ingresos se reportan por separado.

● Periodo de recuperación del CAC inferior a dieciocho meses.

● Burn multiple inferior a 1.5 en los dos últimos trimestres.

Estudia las expectativas de crecimiento mensual que los inversores aplican en la etapa seed.

La conclusión

La tasa de crecimiento es la señal más limpia que usan los inversores de Serie A para separar negocios financiables de todo lo demás. Del 15 al 20 por ciento mes a mes es el umbral. $1M a $3M de ARR es la zona de aterrizaje. Seis a nueve meses de trayectoria sostenida es la duración que los inversores necesitan para confiar en la tendencia.

Los números brutos sin calidad se derrumban en la diligencia. La adquisición orgánica, la retención por cohortes y la previsibilidad de los ingresos deciden si la tasa se respeta o se descuenta. Los fundadores que tratan el crecimiento como un sistema compuesto, en lugar de un objetivo trimestral, se ganan la ronda.

SheetVenture ayuda a los fundadores a alinear su perfil de crecimiento con inversores de Serie A cuya tesis reconoce tracción real en lugar de métricas superficiales.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente