Los VCs revelan una estrategia de inversión competitiva a través del solapamiento de sus carteras y la estructura del term sheet. Conozca seis señales que los fundadores deben identificar antes de firmar nada.

Los VCs que invierten en operaciones competitivas revelan simultáneamente ese comportamiento a través de seis señales observables: solapamiento de compañías de la cartera dentro de la misma categoría, lenguaje de reporting a LPs que normaliza la exposición competitiva, declaraciones públicas de socios que defienden la práctica, tamaño del fondo que hace inaceptable el riesgo de concentración, patrones de coinversión con firmas agnósticas de la tesis y estructuras de term sheet que incluyen ventanas de exclusividad limitadas.

Saber qué VCs operan de este modo antes de firmar no es una táctica de negociación. Es un requisito de due diligence que la mayoría de los fundadores omite por completo hasta que el daño ya está hecho.

Por qué esto importa antes de aceptar el dinero

Lo que permite saberlo con antelación:

Incorporar protecciones de exclusividad en la negociación del term sheet antes de que sean necesarias

Tomar decisiones informadas sobre qué información compartir durante la diligencia

Entender cuánto intelligence competitivo fluye a través de la red de un inversor compartido

Lo que provoca descubrirlo después:

Acceso del competidor a la temporalidad, señales del roadmap de producto y planes de contratación a través de una dinámica compartida de consejo

Pérdida de capacidad de negociación porque la asimetría de información ya existe

Para un contexto más profundo, entiende la toma de decisiones de los VCs y cómo la lógica de construcción de cartera impulsa decisiones de inversión competitivas simultáneas.

Las seis señales en detalle

1. Solapamiento de cartera dentro de la misma categoría

Cómo se ve: Una firma con dos o más compañías de cartera resolviendo el mismo problema central ya ha demostrado su disposición a mantener posiciones competitivas. El solapamiento sectorial es común. El solapamiento de clientes es la señal que importa.

Dónde encontrarlo: Páginas de cartera en Crunchbase y páginas de LinkedIn de fundadores de la cartera que describen explícitamente a su cliente objetivo.

2. Declaraciones públicas de socios defendiendo la práctica

Cómo se ve: Los socios que escriben públicamente sobre por qué la inversión competitiva es saludable se han autoidentificado. Estas declaraciones son defensas preventivas de una práctica que el socio pretende continuar.

Dónde encontrarlo: Ensayos de socios en Substack, apariciones en podcasts donde se habla de construcción de cartera y hilos en Twitter que responden a fundadores que han planteado el tema públicamente.

Aprende cómo investigar una firma de VC antes de tu pitch y dónde encajan las declaraciones públicas a nivel de socio dentro de un proceso completo de investigación previa a la reunión.

3. Tamaño del fondo que hace estructuralmente inaceptable el riesgo de concentración

Cómo se ve: Un fondo de 500 M$ o más no puede construir una cartera que sea retornable sin repartir apuestas entre compañías competidoras de la misma categoría. El tamaño del fondo no es una excusa. Es un incentivo estructural que produce un comportamiento predecible.

Dónde encontrarlo: Presentaciones SEC Form D y notas de prensa de anuncios de fondos.

4. Ventanas de exclusividad limitadas en la estructura del term sheet

Cómo se ve: Un term sheet que ofrece 14 días o menos de exclusividad señala que la firma quiere conservar la opción de invertir en compañías competidoras. La exclusividad estándar es de 30 a 60 días. Cualquier plazo inferior es una declaración documentada de intención que la mayoría de los fundadores firma sin reconocer lo que significa.

Qué hacer: Solicita una ventana mínima de exclusividad de 45 días y observa la respuesta. La resistencia confirma el patrón de comportamiento antes de que cambie el dinero de manos.

5. Patrones de coinversión con firmas agnósticas de la tesis

Cómo se ve: Una firma que coinvierte de forma consistente con fondos multi-etapa conocidos por invertir en cualquier categoría ha construido una red optimizada para volumen de flujo de operaciones, no para disciplina competitiva.

Dónde encontrarlo: Historiales de anuncios de operaciones en Crunchbase filtrados por coinversor.

6. Lenguaje de reporting a LPs que normaliza la exposición competitiva

Cómo se ve: Las firmas que reportan posiciones competitivas de cartera como estrategia deliberada y no como excepción han codificado el comportamiento a nivel institucional. Esta es la señal más difícil de encontrar, pero la confirmación más definitiva disponible.

Dónde encontrarlo: Investigación académica sobre construcción de carteras de VC y entrevistas a LPs en publicaciones para inversores institucionales.

Tabla de fuerza de señal: qué revela cada indicador

Señal observable | Qué confirma | Facilidad de detección | Disponible antes de la primera reunión |

|---|---|---|---|

Solapamiento de cartera en la misma categoría | La firma tolera explícitamente la exposición competitiva | Fácil | Sí |

Declaraciones públicas de socios | Convicción personal, comportamiento probablemente repetido | Fácil | Sí |

Análisis del tamaño del fondo | El incentivo estructural supera la exclusividad | Fácil | Sí |

Patrones de coinversión | Red construida alrededor del volumen, no de la convicción | Media | Sí |

Ventana de exclusividad del term sheet | Intención documentada de mantener opcionalidad | Muy fácil | Solo en la etapa del term sheet |

Lenguaje del reporte a LPs | Política institucional, no excepción individual | Difícil | Rara vez |

El patrón: Cuatro de las seis señales son detectables antes de la primera reunión. Los fundadores que esperan hasta la etapa del term sheet ya han invertido semanas en un proceso que podrían haber preclasificado en una tarde.

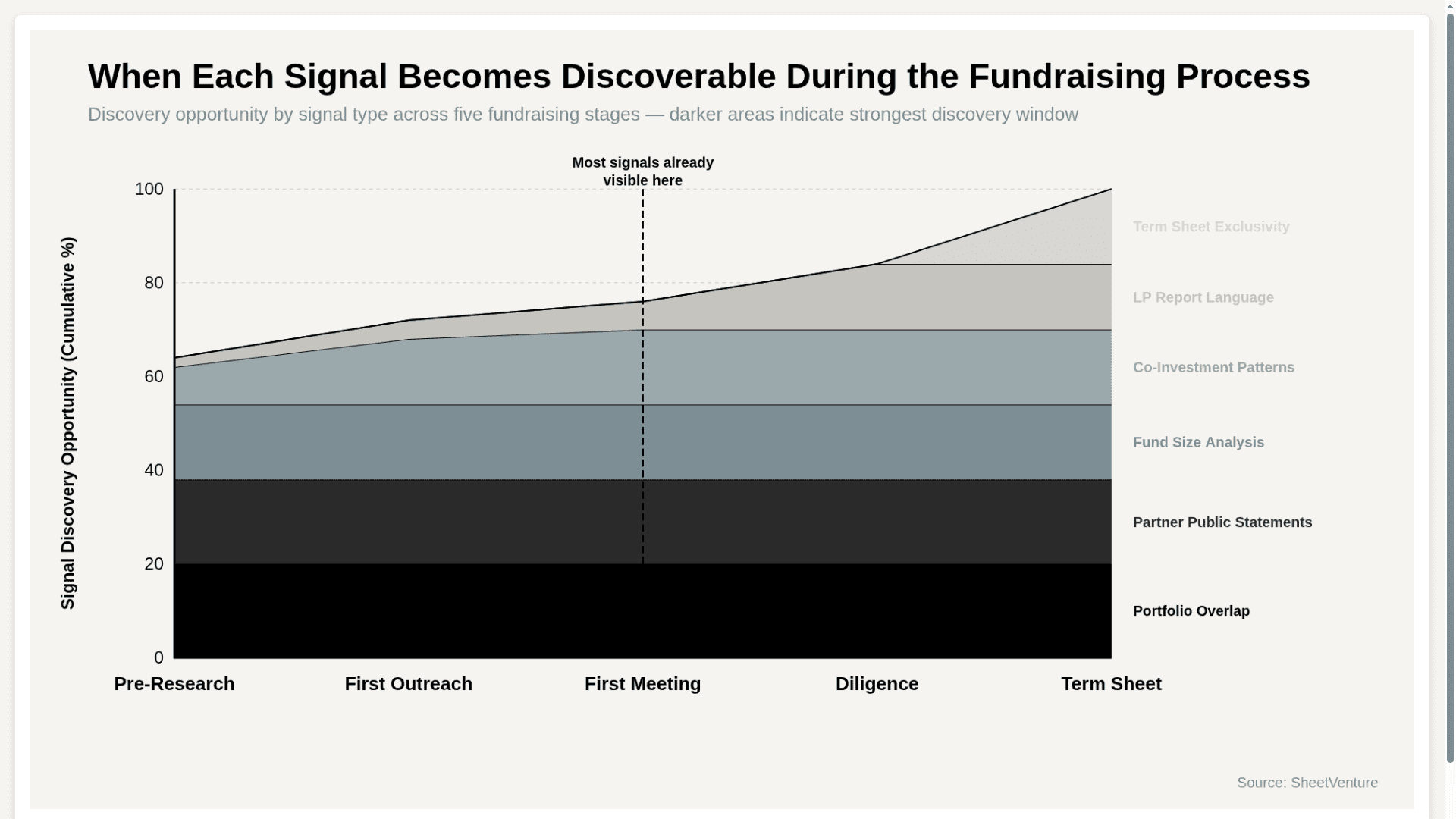

Ventana de oportunidad de detección por tipo de señal

El gráfico muestra que más del 70% del total de la oportunidad de detección de señales está disponible antes de la primera reunión, lo que confirma que el comportamiento de inversión competitiva es un problema de investigación, no un problema de negociación.

Preguntas que obligan a la divulgación antes de firmar

"¿Tienen actualmente alguna compañía de cartera que apunte al mismo perfil de comprador al que servimos?"

"¿Cuál es la política de su firma si un competidor les aborda para invertir después de nuestro cierre?"

"¿Qué ventana de exclusividad incluye su term sheet estándar y es negociable?"

"¿Sus LPs han establecido alguna guía sobre exposición competitiva de cartera dentro de una sola categoría?"

Por qué funcionan: Los socios que evitan la pregunta sobre la cartera o minimizan la discusión sobre la exclusividad ya han respondido mediante el encuadre que eligen.

Usa inteligencia de inversores para cruzar qué firmas de tu lista objetivo ya tienen compañías de cartera en la categoría de tus clientes antes de iniciar el outreach.

La conclusión

Los VCs que invierten en operaciones competitivas revelan simultáneamente ese comportamiento a través del solapamiento de cartera, declaraciones públicas de socios, incentivos por tamaño del fondo, redes de coinversión, ventanas de exclusividad del term sheet y lenguaje de reporting a LPs. Cuatro de las seis señales son detectables antes de la primera reunión mediante investigación básica.

Los fundadores que identifican pronto el comportamiento de inversión competitiva negocian desde la conciencia. Quienes lo descubren después de firmar negocian desde el arrepentimiento. Investiga la cartera antes del pitch. Lee el term sheet antes de la euforia. Haz las preguntas directas antes de que se envíe la transferencia.

SheetVenture ayuda a los fundadores a identificar el solapamiento de cartera y el riesgo de exposición competitiva antes de que comience el outreach, para que cada inversor de la lista se califique por encaje, no solo por sector y etapa.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente