Las preferencias de liquidación, los puestos en el consejo y las cláusulas antidilución determinan los resultados de los fundadores más que la valoración. Conoce cinco términos que más importan a largo plazo.

Los términos que más afectan los resultados de los fundadores a largo plazo son las preferencias de liquidación, los derechos pro rata, las disposiciones de protección, la composición del consejo y las cláusulas antidilución. Estos determinan cuánto reciben realmente los fundadores en una salida, cuánto control conservan durante la vida de la compañía y si sobreviven a una ronda a la baja con la participación accionaria y la autoridad de decisión intactas.

La valoración recibe la atención. Estos términos hacen el daño.

Por qué los fundadores optimizan la métrica equivocada

Un fundador que negocia una valoración de 20 M$ pero acepta una preferencia de liquidación participativa 2x ha intercambiado la economía de salida a largo plazo por una cifra que luce bien en un comunicado de prensa. En la mayoría de las adquisiciones por debajo de 100 M$, la estructura de preferencia de liquidación determina el payout del fundador de forma más directa que el cap de valoración.

Entender cuánta participación accionaria dar a los inversores proporciona a los fundadores la base para evaluar no solo el porcentaje de propiedad, sino cómo esa propiedad se comporta bajo distintos escenarios de salida.

Los 5 términos que moldean los resultados de los fundadores a largo plazo

Preferencia de liquidación: Un preferred 1x no participativo es estándar y favorable para los fundadores. Un preferred participativo 2x significa que los inversores recuperan el doble de su dinero antes de que los fundadores vean algo, y luego participan nuevamente en los ingresos remanentes. En salidas subóptimas, esta estructura puede reducir el payout del fundador a casi cero.

Derechos pro rata: El derecho de los inversores a mantener su participación en rondas futuras. Los derechos pro rata amplios en una base grande de inversores tempranos pueden desplazar a nuevos inversores estratégicos en etapas posteriores y crear una complejidad en la cap table que los inversores institucionales evitan expresamente.

Disposiciones de protección: Derechos de veto sobre decisiones específicas, incluidas rondas de financiamiento, adquisiciones y contratación de ejecutivos. Las disposiciones de protección ampliadas que exigen aprobación del inversor para decisiones operativas transfieren el control efectivo sin aparecer en ningún organigrama.

Composición del consejo: Quién ocupa el consejo determina quién aprueba la compensación del CEO, los giros estratégicos y la destitución del fundador. Un consejo estructurado con dos inversores y un independiente desde la ronda seed crea una mayoría inversora por defecto antes de cerrar la Serie A.

Cláusulas antidilución: La antidilución full ratchet en una ronda a la baja puede borrar por completo la participación del fundador al reajustar los precios de las acciones de los inversores a la nueva valoración más baja, activando ratios de conversión que transfieren propiedad más rápido que cualquier dilución por nuevas acciones.

Impacto de los términos según el escenario de salida

Término | Impacto en una salida sólida | Impacto en una salida moderada | Impacto en una ronda a la baja |

|---|---|---|---|

Preferred 1x no participativo | Neutral, convierte a common | Neutral | El fundador conserva el upside |

Preferred participativo 2x | Reduce la participación del fundador entre 15 y 30% | Reduce la participación del fundador entre 40 y 60% | El fundador recibe casi cero |

Derechos pro rata amplios | Limita la flexibilidad de nuevos inversores | Complica los términos de la Serie B | Bloquea capital estratégico |

Disposiciones de protección ampliadas | Ralentiza la aprobación de adquisiciones | Requiere aprobación para los giros estratégicos | Los inversores bloquean la reestructuración |

Mayoría inversora en el consejo | El consejo aprueba los términos de salida | El consejo controla las opciones estratégicas | El consejo puede reemplazar al fundador |

Antidilución full ratchet | Impacto mínimo | Dilución significativa | Transferencia de capital casi total |

El patrón: Los términos que parecen menores en una salida sólida generan resultados catastróficos en escenarios moderados o de ronda a la baja. Los fundadores que negocian exclusivamente para el escenario de salida sólida aceptan términos que destruyen los resultados en cualquier otro escenario.

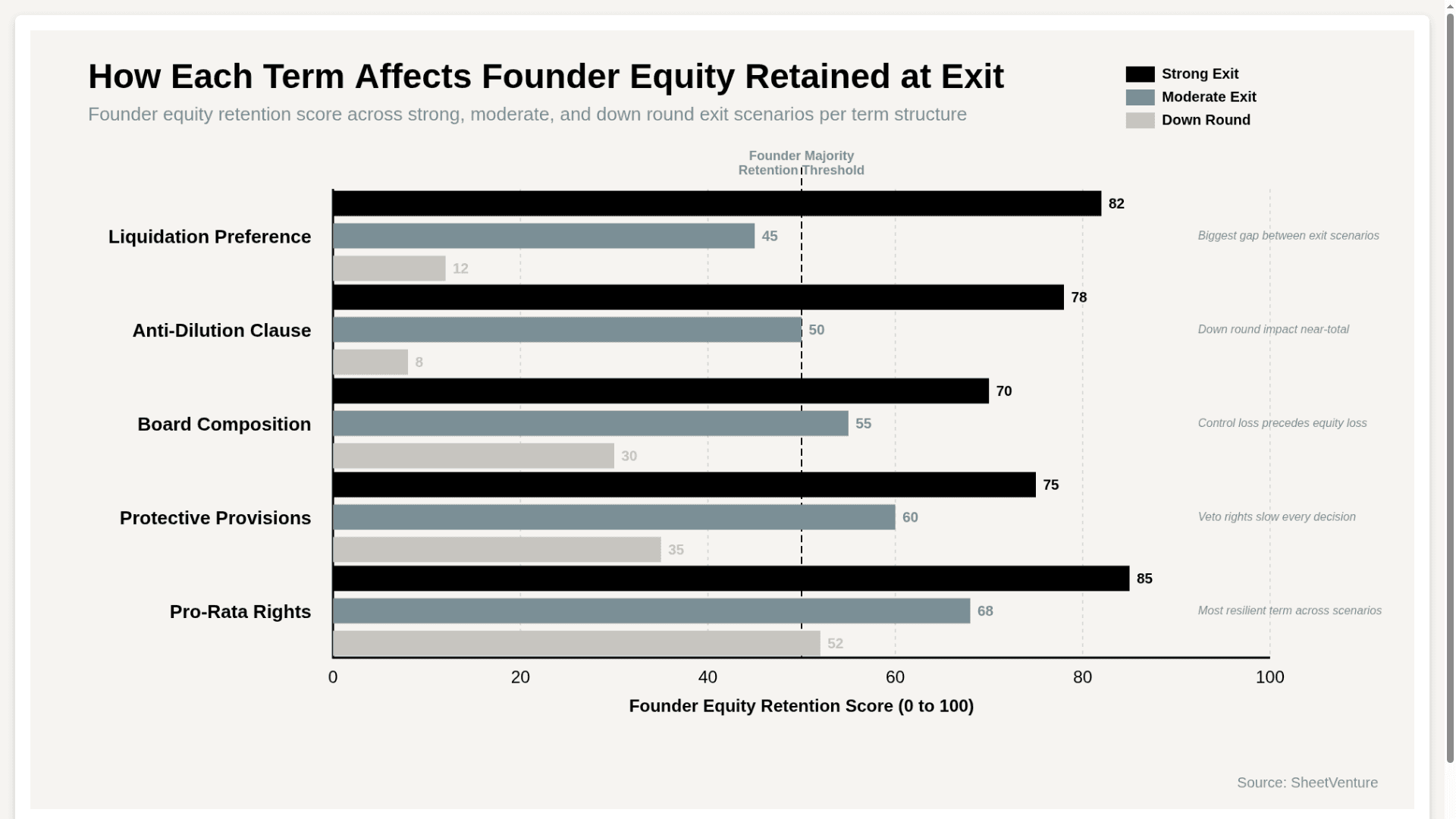

Cómo afecta cada término al equity del fundador en la salida, en tres escenarios

El gráfico muestra que la preferencia de liquidación y la antidilución producen las caídas más pronunciadas entre los escenarios sólido y de ronda a la baja, confirmando que los dos términos que los fundadores negocian con menos agresividad generan los resultados más severos cuando la salida no coincide con la proyección optimista contra la que se redactó el term sheet.

Qué deben hacer los fundadores antes de firmar

Solicitar un preferred 1x no participativo como estándar y tratar cualquier desviación como una concesión económica significativa que requiere un aumento de valoración para compensarla

Limitar los derechos pro rata a los inversores principales y excluir a quienes aportan tickets pequeños, cuya participación añade complejidad a la cap table sin valor estratégico

Negociar la composición del consejo antes del cierre en lugar de aceptar estructuras por defecto

Revisar las disposiciones de protección línea por línea, centrándose en qué decisiones operativas requieren aprobación del inversor y cuáles no deberían requerirla

Aprende qué es una nota SAFE y cómo funciona y cómo la elección del instrumento en etapas tempranas determina qué términos se vuelven negociables en la ronda con valoración.

La conclusión

Las preferencias de liquidación, las disposiciones antidilución, la composición del consejo, las disposiciones de protección y los derechos pro rata operan de forma invisible en escenarios de salida sólidos y de forma destructiva en cualquier otro escenario. Los fundadores que negocian duro la valoración y aceptan términos estándar en el resto están optimizando para el resultado que desean mientras aceptan las condiciones que gobiernan cada resultado al que probablemente se enfrenten.

La valoración es el titular. Los términos son la letra pequeña que realmente paga.

SheetVenture ayuda a los fundadores a investigar qué inversores suelen presionar por términos favorables para el fundador, para que cada negociación empiece con la contraparte adecuada, no solo con la oferta de valoración más alta.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente