Ocultar demandas durante la due diligence de VC hace fracasar las operaciones. Aprende qué divulgar, cuándo hacerlo y cómo reaccionan realmente los inversores.

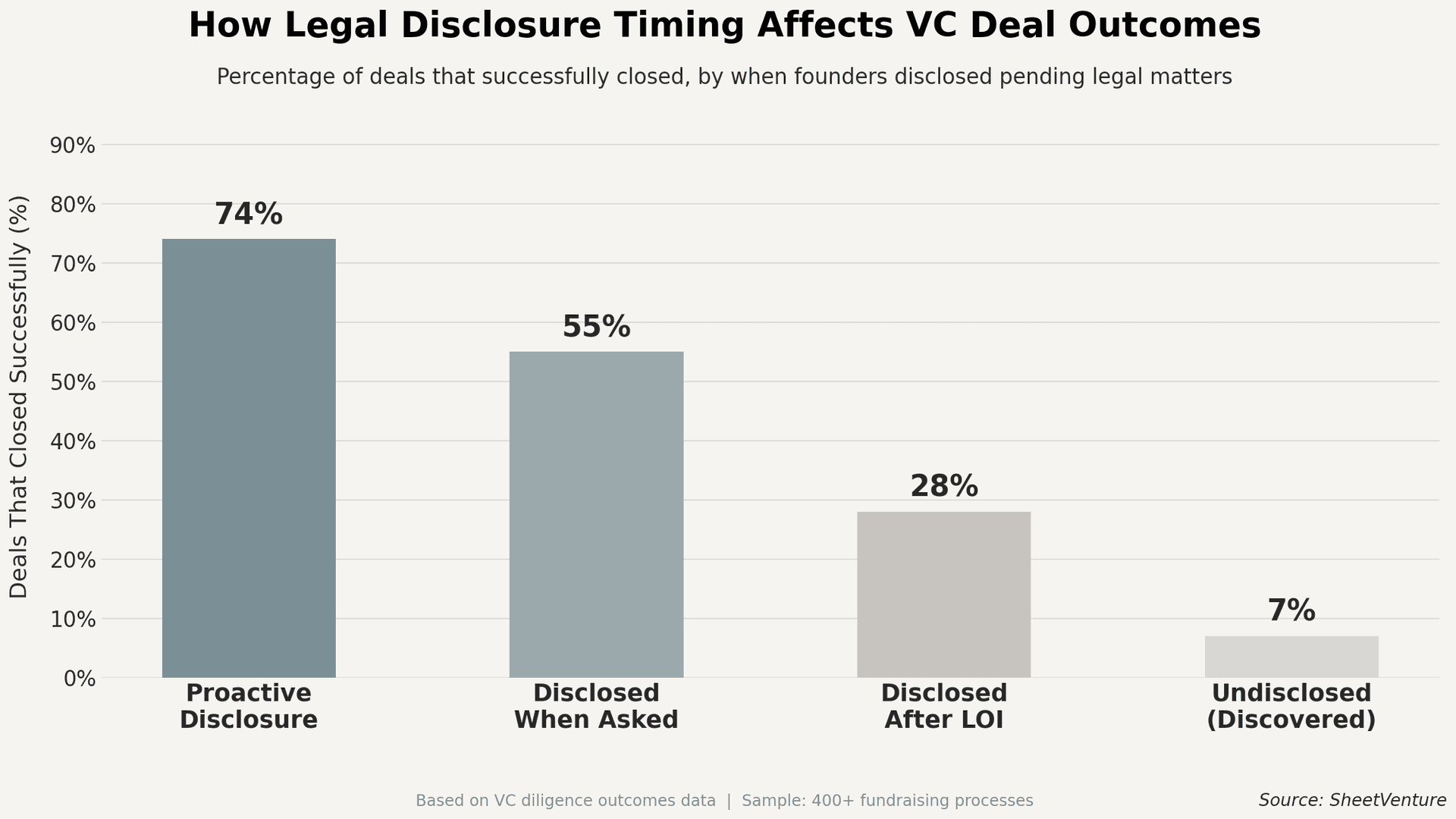

Sí, divulga siempre las demandas pendientes durante la due diligence. Ocultar una demanda activa es una de las formas más rápidas de matar un acuerdo, dañar la confianza de los inversionistas y exponerte a responsabilidad legal. Los inversionistas encontrarán los casos. La única variable es si se enteran primero por ti.

La litigación pendiente surge en casi todos los procesos serios de due diligence. Los abogados revisan expedientes judiciales, las búsquedas de gravámenes revelan casos activos y las verificaciones de antecedentes detectan registros públicos. Si un VC descubre una demanda que nunca mencionaste, eso señala algo mucho peor que la demanda en sí: que filtras las malas noticias cuando mucho está en juego.

Los fundadores suelen asumir que mencionar una demanda ahuyentará a los inversionistas. Lo que realmente los ahuyenta es que la encuentren por su cuenta. Un acuerdo que se derrumba porque un inversionista descubrió algo oculto a mitad de la due diligence es muy difícil de recuperar.

Por qué los inversionistas ven la no divulgación como una señal de alerta

Una demanda por sí sola rara vez mata un acuerdo. La no divulgación casi siempre sí. Los inversionistas que realizan due diligence no solo verifican hechos. Están decidiendo si pueden confiar su capital a un fundador durante siete a diez años, y un fundador que omite un caso pendiente plantea una pregunta sin buena respuesta: ¿qué más no nos está diciendo?

Lo que realmente piensan los inversionistas cuando descubren un caso no divulgado:

• ¿Este fundador es honesto bajo presión?

• ¿Qué más en la data room está incompleto o es engañoso?

• ¿Queremos quedarnos atrapados en esto con alguien que gestiona las malas noticias ocultándolas?

Qué debes divulgar

Durante la due diligence, divulga de forma proactiva lo siguiente:

• Litigios activos: Cualquier caso que ya haya sido presentado, independientemente de cuán probable sea que avance.

• Reclamaciones amenazadas: Cartas de demanda, avisos de cese y desistimiento o amenazas por escrito que aún no han llegado a los tribunales.

• Disputas de PI: Impugnaciones de patentes, conflictos de marcas o desacuerdos de licencias que siguen en negociación.

• Reclamaciones laborales: Quejas de empleados, presentaciones ante la EEOC o acciones por despido injustificado.

• Consultas regulatorias: Investigaciones gubernamentales o notificaciones de organismos que podrían escalar.

• Casos resueltos: Acuerdos materiales de los últimos tres a cinco años con restricciones vigentes o NDAs.

Cuándo plantearlo

No esperes a que el inversionista pregunte. La divulgación temprana y voluntaria suele recibir mejor recepción que una divulgación forzada a mitad de la due diligence.

El momento adecuado es cuando compartes tu data room o cuando comienza la due diligence formal. Basta con una nota breve y factual en la sección legal. Para asuntos significativos, abórdalos primero directamente en una llamada con el responsable del deal.

Cómo se ve la divulgación proactiva en la práctica:

• Añade un documento de resumen de litigios a la carpeta legal de tu data room.

• Señala el asunto temprano en tu llamada de introducción: "Hay un asunto activo que quiero explicarte antes de que profundices."

• Aporta contexto, no adornos: cuál es el caso, cuál crees que es la exposición y qué dice tu asesoría legal.

Los fundadores que manejan esto bien casi siempre parecen más financiables, no menos. Los inversionistas han visto cientos de empresas con fricción legal. Apoyan a los fundadores que gestionan bien los problemas, no a los fundadores con historiales impecables. Revisa qué señales de confianza para inversionistas realmente se ven del lado del VC para saber cómo encajan tus divulgaciones.

Cómo evalúan el riesgo los inversionistas

Los inversionistas evalúan las demandas pendientes desde el prisma de la exposición financiera y la distracción operativa. Sus preguntas habituales:

• ¿Cuál es el peor escenario financiero realista?

• ¿Esta disputa toca la PI central, las principales fuentes de ingresos o clientes clave?

• ¿El equipo fundador está distraído por esto, o lo está gestionando correctamente la asesoría legal?

• ¿Qué dice tu equipo legal sobre el plazo probable de resolución?

Una disputa de 40.000 dólares con un excontratista rara vez frena un acuerdo. Un desafío de patente dirigido a tu producto central por parte de un competidor bien financiado es otra conversación. Entender las señales de alerta comunes para inversionistas ayuda a los fundadores a saber cuánto peso real tiene un asunto legal específico antes de entrar en una sala.

Usa la inteligencia para inversionistas para entender cómo es una due diligence seria en tu etapa, y así entrar al proceso preparado en lugar de reaccionando sobre la marcha.

En resumen

Divulga las demandas pendientes durante la due diligence. Siempre y temprano. Una demanda de la que los inversionistas se enteran por ti, con contexto y notas de la asesoría legal, es un riesgo gestionado. Una demanda que descubren por su cuenta es un problema de confianza. Revisa qué aspecto tienen realmente las señales de alerta para inversionistas antes de entrar en un proceso de due diligence, para que controles la narrativa en lugar de perderla.

SheetVenture ayuda a los fundadores a prepararse para la due diligence con la inteligencia adecuada sobre inversionistas, para que cada divulgación se perciba como una señal de fortaleza y no como una sorpresa de último minuto.

Última actualización:

Todo lo que necesitas para comprender los mercados privados

Comprenda su mercado en tiempo real.

Filtra por etapa, sector y geografía exacta.

Accede a más de 30,000 activos verificados y actualizados diariamente