5 signaux d'alarme pour les investisseurs qui tuent vos levées de fonds (et comment y remédier)

Lever des capitaux est l’une des étapes les plus critiques (et les plus stressantes) dans la construction d’une startup. Les fondateurs se focalisent sur les pitch decks, les indicateurs clés et les mises en relation recommandées.

Dernière mise à jour :

15 minutes de lecture

Les signaux d'alarme pour les investisseurs tuent plus de startups que les mauvais produits. 90 % des startups échouent, et beaucoup font faillite parce qu'elles déclenchent des alertes qui font fuir les investisseurs.

Les produits médiocres ne sont pas la cause principale de l'échec des levées de fonds. Elles achoppent parce que l'histoire financière semble fragile, confuse ou difficile à croire. Les investisseurs soutiennent les entreprises qu'ils peuvent comprendre rapidement. Cet article vous présente cinq signaux d'alarme critiques qui font dérailler le financement des startups et vous montre comment les corriger avant votre prochain pitch.

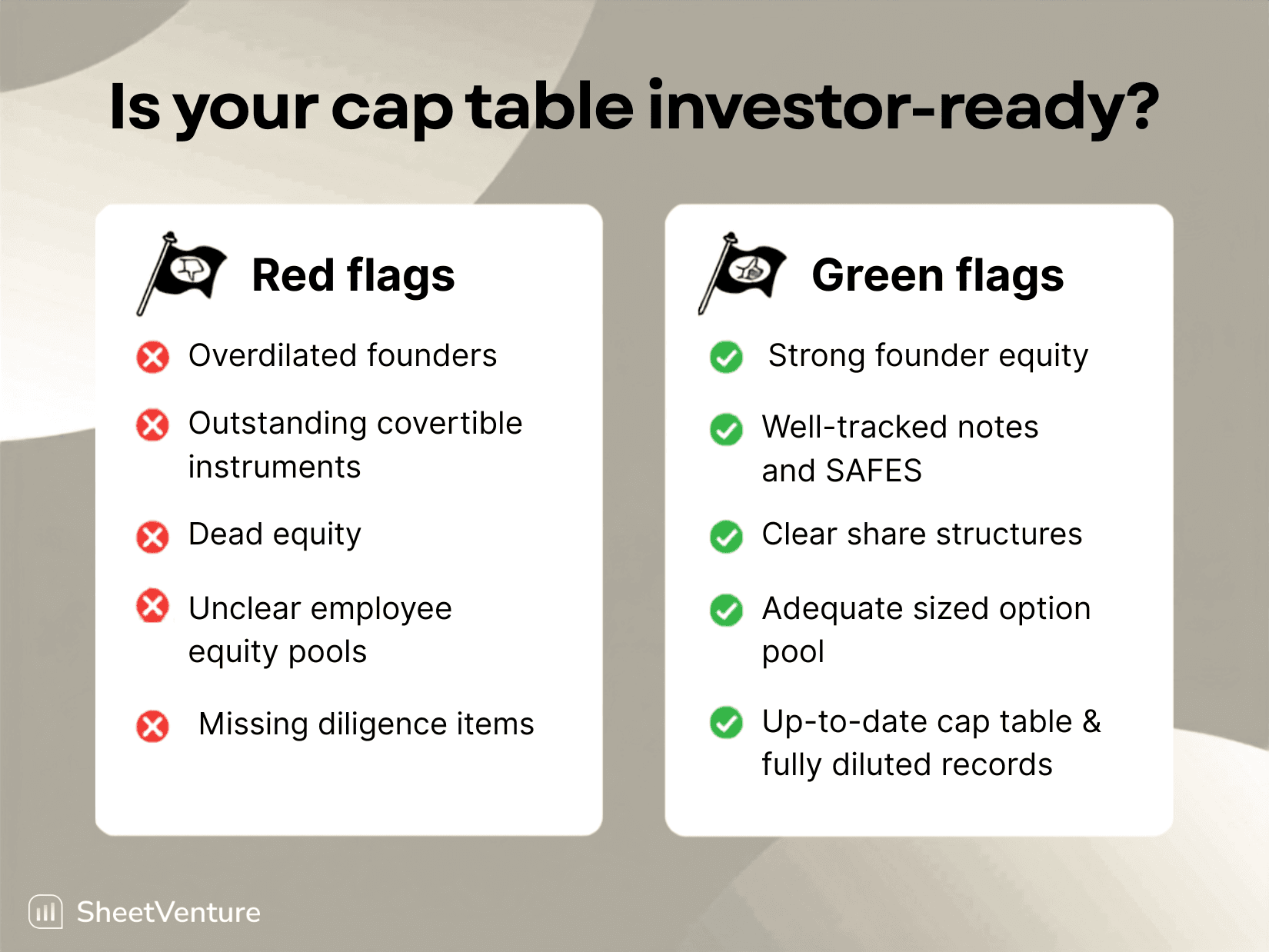

Cap Table déstructurée et répartition du capital

Source de l'image : Cake Equity

Une seule erreur de feuille de calcul sur votre table de capitalisation (cap table) peut vous coûter un tour de table entier. Les problèmes de structure d'actionnariat apparaissent dans l'un des premiers documents que les investisseurs analysent lors des pitchs, et ces problèmes de due diligence surgissent lorsqu'il est déjà trop tard pour les corriger facilement.

Ce qui rend une Cap Table inenvisageable pour un investissement

Une cap table déstructurée signifie que la structure de l'actionnariat des investisseurs précédents crée des problèmes pour les futurs investisseurs. Ce terme décrit des situations où la participation de ceux qui apportent le plus de valeur à l'entreprise est disproportionnellement plus faible que celle de ceux qui ne contribuent à rien [1].

Le premier problème survient lorsque les fondateurs cèdent trop de capital trop tôt. Les fondateurs inexpérimentés cèdent souvent une participation excessive parce qu'ils ne comprennent pas les standards du marché ou parce qu'ils n'ont reçu qu'un seul term sheet et n'avaient aucun pouvoir de négociation [1]. Les entreprises confrontées à de faibles valorisations ou opérant dans de petites niches avec une traction internationale limitée voient parfois leurs fondateurs accepter des propositions d'investissement qui prennent trop de capital simplement pour survivre.

Les fondateurs devraient conserver une majorité dans leur entreprise après un tour d'amorçage (seed), idéalement après la Series A également [1]. La Silicon Valley Bank note que les experts du secteur s'attendent à ce que les fondateurs vendent 20 à 35 % de leur entreprise pendant la Series A [2]. Les tours suivants qui réduisent trop la participation des fondateurs leur font perdre leur influence au conseil d'administration, et les investisseurs s'interrogent sur leur engagement à long terme.

Le capital mort (dead equity) crée un autre scénario rédhibitoire pour l'investissement. Il s'agit des actions de l'entreprise détenues par des personnes physiques qui ne contribuent plus mais détiennent toujours des titres [1]. Cette situation se produit lorsqu'un fondateur part après un conflit mais conserve ses parts. Le capital devrait motiver les contributeurs actifs, et non récompenser ceux qui sont partis, du moins du point de vue d'un investisseur [3].

J'ai récemment échangé avec une entreprise qui a levé des fonds auprès de VC et de business angels et qui compte aujourd'hui 100 investisseurs dans sa cap table. Il faudrait trois bus pour réunir tous ses investisseurs [1]. Certains VC refusent d'investir dans des entreprises qui comptent plus de 20 investisseurs dans leur table de capitalisation [4]. Chaque investisseur supplémentaire ajoute des semaines au closing, et coordonner autant de parties sur des décisions majeures devient impossible.

Effet sur les tours de table des startups

Les erreurs de table de capitalisation tuent net les processus de levée de fonds. L'absence de documentation, les catégories d'actions mal représentées et les listes d'investisseurs non consolidées créent des signaux d'alarme qui font surface lors de la due diligence et font dérailler des opportunités qui semblaient acquises [4].

Une cap table sous Excel affirmant qu'un ingénieur clé détient 5 % ne signifie rien en l'absence de documents juridiques exécutoires pour l'appuyer. Chaque attribution d'actions nécessite une résolution du conseil d'administration, un contrat d'option (BSA) et une acceptation signée par le bénéficiaire. Résoudre ces lacunes documentaires peut prendre des mois si les bénéficiaires ont quitté l'entreprise ou si les relations se sont détériorées [4].

Les startups utilisant la plateforme de gestion de table de capitalisation de Carta ont levé 18,4 % de capital en plus en 2024 qu'en 2023, mais sur un nombre total de tours en baisse de 7,3 % [5]. Les investisseurs deviennent plus sélectifs. Les down-rounds (tours à la baisse) deviennent problématiques, non seulement du point de vue des relations publiques, mais aussi pour les employés et les investisseurs. Les choses peuvent se régler après quelques discussions lorsqu'il s'agit d'un down-round de 5 à 10 %. Mais des baisses de valorisation drastiques, comme celle de 86 % de Klarna entre 2021 and 2022, rendent le maintien à flot de l'entreprise beaucoup plus difficile [1].

Des tables de capitalisation inexactes nuisent à la crédibilité et à la réputation, érodant la confiance et faisant fuir d'autres investisseurs potentiels [3]. Les investisseurs qui ne peuvent pas vous faire confiance pour fournir des informations exactes via vos cap tables ne peuvent pas vous faire confiance pour gérer des millions de capital.

Signaux d'alerte recherchés par les investisseurs

Les investisseurs repèrent des schémas spécifiques qui signalent des problèmes plus profonds :

Trop d'actionnaires minoritaires : Les cap tables nécessitant plusieurs pages sont des signaux d'alarme. Avoir un grand nombre d'investisseurs devient une distraction, ce qui se traduit par un risque. Les investisseurs aiment également détenir des parts importantes de l'entreprise, et négocier de futures participations avec une multitude de petits porteurs devient risqué [6].

Capital des fondateurs déséquilibré : Lorsque deux fondateurs détiennent une part de 50/50 et que l'un d'eux décide de partir en raison d'un conflit tout en conservant ses parts, il existe un problème de motivation pour le fondateur restant [1]. Les investisseurs préfèrent un capital bien distribué, bien qu'un écart de 80-20 entre cofondateurs soulève des questions [5].

Absence de calendriers d'acquisition (vesting) : Près de 70 % des investisseurs passeront leur tour en considérant l'absence de mécanisme de vesting comme un signal d'alarme majeur [7]. Sans reverse vesting ou règles de vesting entre fondateurs, il devient très difficile de régler le partage du capital lorsque quelqu'un s'en va.

Instruments convertibles non pris en compte : Les SAFEs (BSA-AIR) et obligations convertibles non reflétés dans la cap table provoquent une dilution inattendue qui compromet la confiance des investisseurs [8]. Sans une modélisation rigoureuse, de grosses conversions à des valorisations basses peuvent prendre tout le monde au dépourvu.

Scénarios impossibles : Une participation d'actionnaire indiquée comme supérieure à 100 %, des titres attribués à des personnes inexistantes ou des cas de capitaux propres négatifs constituent des erreurs graves et illogiques [3].

Documentation incohérente : Les problèmes courants incluent des investisseurs répertoriés comme 'angels' au lieu d'être nommés, l'absence d'historique du prix par action lors de chaque événement clé, et des SAFEs qualifiés de contrats de prêt convertible [3].

Comment résoudre les problèmes de Cap Table avant de pitcher

Un rachat partiel ou total peut résoudre le problème si vous réalisez que vous avez cédé trop de capital à des business angels passifs ou à des conseillers qui n'apportent plus de valeur [1]. D'après mon expérience, ces rachats se font avec une décote par rapport à la valorisation perçue du dernier tour. Racheter les parts d'actionnaires inactifs est également l'occasion pour les investisseurs existants et nouveaux d'augmenter leur participation.

Créez un véhicule d'investissement dédié (SPV) pour qu'ils représentent une seule entité juridique dans votre entreprise lorsque vous avez de nombreux petits investisseurs qui complexifient la structure. Cela permet de regrouper des dizaines de business angels en une seule entité sur votre cap table [4]. La seconde solution, moins idéale pour gérer l'actionnariat, consiste à donner une procuration (power of attorney) à un investisseur pour représenter les 99 autres [1].

Signez un pacte d'associés (founders agreement) le plus tôt possible. Ce contrat régit les relations professionnelles, définit la participation de chaque fondateur et ce qui se passe si l'un d'eux quitte l'entreprise, évitant ainsi les litiges futurs et garantissant une répartition équitable du capital [1].

Nettoyez votre cap table avant de commencer votre levée de fonds. Chaque attribution d'actions, option et instrument convertible doit être reflétée dans un registre unique faisant foi [2]. Tenir des registres organisés prouve que votre startup sait gérer les affaires financières et juridiques, démontrant votre rigueur et votre engagement envers une bonne gouvernance.

Prenez l'habitude de consacrer dix minutes par jour à chaque tâche liée au capital [3]. Sans un plan clair de la croissance de l'entreprise, il devient difficile pour un avocat ou un comptable d'intervenir et de reconstituer les informations a posteriori. Si vous avez une cap table désordonnée que vous ne mettez pas à jour, vous n'avez pas de cap table du tout. Il n'y a pas de source unique de vérité.

Faiblesse de la planification financière et de la gestion de trésorerie

La mauvaise gestion financière détruit plus de startups que la concurrence. Étant donné que 29 % des startups échouent par manque de trésorerie, la maîtrise de votre niveau de cash n'est pas optionnelle [1]. Pourtant, j'ai vu d'innombrables fondateurs entrer en réunion de pitch avec de superbes présentations alors que leurs fondations financières s'effondraient.

Un Burn Rate qui croît plus vite que le chiffre d'affaires

Le burn rate (vitesse de consommation du cash) révèle l'agressivité de votre gestion et la durée de survie de votre startup sans manquer de liquidités. Il indique l'efficacité avec laquelle vous convertissez le cash en progrès. Lorsque les entreprises planifient ce qu'elles feront avec le prochain tour de table plutôt que de planifier en fonction des fonds dont elles disposent déjà, les ennuis commencent [1]. Ce prochain tour de table pourrait ne pas avoir lieu.

Les chiffres sont sans appel. 38 % des startups échouent par manque de liquidités ou incapacité à lever des fonds [9]. Beaucoup de primo-fondateurs n'intègrent pas correctement les salaires et les charges sociales dans leurs calculs de burn rate prévisionnel. S'ils les intègrent, ils sous-estiment souvent le nombre de personnes dont ils auront besoin [1].

Vous pouvez prendre une décision éclairée sur le montant à lever pour couvrir le burn rate suffisamment longtemps pour atteindre vos objectifs en comprenant vos unit economics (indicateurs unitaires) et votre coût de croissance. En règle générale, les entreprises doivent lever de quoi tenir 12 à 18 mois [1]. Vous devrez réduire le burn rate avant qu'une intervention d'urgence de dernière minute ne soit nécessaire si vos unit economics se détériorent et qu'il vous reste moins de 12 mois de runway (autonomie financière) [1]. Lever des fonds prend généralement cinq mois ou plus.

Le burn rate reflète la stratégie, pas seulement les dépenses. Deux startups peuvent avoir un chiffre d'affaires similaire, mais leur burn rate raconte une histoire complètement différente. L'une peut dépenser 350 k$ par mois tout en doublant son CA et en franchissant des étapes clés sur son produit, se montrant ainsi prête pour une Series A. L'autre consomme 70 k$ par mois mais affiche un CA stagnant et aucun progrès produit [9]. Les investisseurs analysent le burn rate pour évaluer combien de temps la startup peut tenir avant d'avoir besoin de nouveaux fonds [9].

Un burn rate élevé peut signifier que l'entreprise dépense trop sans justification solide. Un burn rate équilibré suggère une approche stratégique des dépenses [9]. Vous n'investissez pas si le burn reste flat indéfiniment. Vous n'apprenez pas si le burn n'augmente que sans gains d'efficacité [9]. Constat surprenant : sous-investir son argent augmente également les risques d'échec d'une entreprise [10].

Données financières confuses ou peu fiables

Les investisseurs s'appuient fortement sur l'objectivité et l'intégrité de ceux qui préparent les états financiers. Toute confiance dans le système de reporting est détruite lorsque le lien fiduciaire est rompu et que la fiabilité des états financiers est remise en question [3].

La confusion entre comptabilité de caisse et d'engagement fausse la croissance, les marges et le runway. Avec la comptabilité de caisse, le chiffre d'affaires est enregistré lorsque l'argent arrive à la banque, non lorsqu'il est acquis. Les abonnements annuels payés d'avance sont comptabilisés en une seule fois au lieu d'être lissés sur la durée du contrat [5]. Une mauvaise catégorisation des charges crée un autre problème. Tout finit dans les frais généraux ('G&A') ou prestataires. Les coûts des ventes (COGS) et les charges d'exploitation (OpEx) ne sont pas séparés, ce qui empêche de calculer la marge brute avec précision [5].

L'absence ou le caractère incomplet de la documentation aggrave ces problèmes. Contrats clients, accords fournisseurs et registres de table de capitalisation sont dispersés entre les e-mails et Slack. Vous passez votre temps à chercher des PDF au lieu de répondre aux questions stratégiques lorsque la due diligence commence [5]. Sans plan de comptes cohérent, de nouveaux comptes sont créés à la volée dès que quelqu'un ne sait pas où enregistrer une transaction. Votre compte de résultat (P&L) devient un fourre-tout au fil du temps [5].

Les systèmes déconnectés créent d'autres maux de tête. Les outils de facturation, de paie et de comptabilité ne sont pas synchronisés, de sorte que vos chiffres de revenus, d'effectifs et de trésorerie ne concordent pas [5]. 40 % des répondants à une enquête ont attribué leur manque de confiance dans l'exactitude de leurs chiffres financiers au fait de se sentir submergés par un trop grand nombre de sources de données [3].

Effet sur la confiance des investisseurs

Les états financiers sont très souvent la seule opportunité offerte aux investisseurs d'évaluer à la fois la viabilité d'une organisation et son espérance de vie [3]. Qu'est-ce qui pourrait clocher d'autre aux yeux de l'investisseur si l'on ne peut pas faire confiance aux états financiers ?

Les conséquences dépassent largement les simples tracas administratifs. Selon une enquête, 69 % des répondants estiment qu'eux-mêmes ou leur CEO ont pris une décision stratégique cruciale sur la base de données financières obsolètes ou incorrectes [3]. Des entreprises ont payé plus de 50 k$ pour corriger des erreurs de reporting et ont perdu jusqu'à 25 M$ en valeur d'entreprise pour résoudre des problèmes qu'une comptabilité et une solution financière adaptées auraient pu régler dès le départ [5].

Lorsque les données de votre entreprise semblent désorganisées, incomplètes ou douteuses, c'est le signe d'une mauvaise gestion, ce qui est dangereux pour chaque pan de votre activité [5]. Les investisseurs auront du mal à évaluer votre liquidité ou la valeur de vos capitaux propres [5]. Des comptes mal tenus peuvent retarder ou faire capoter des levées de fonds. Un nettoyage effectué dans l'urgence peut repousser les dates de closing, imposer des décotes douloureuses sur des métriques clés comme l'ARR ou la marge brute, ou amener les investisseurs à perdre confiance et à se retirer [5].

Comment bâtir des systèmes financiers prêts pour les investisseurs

Il est déjà trop tard pour entamer un nettoyage majeur lorsque vous êtes activement en recherche de fonds [5]. En règle générale, si vous visez une levée de fonds au quatrième trimestre (Q4), le nettoyage de votre comptabilité de startup devrait être lancé au milieu du deuxième trimestre (Q2). Ce timing vous laisse le temps de corriger les anomalies, de produire des états financiers propres et de rassurer les investisseurs avant qu'ils ne commencent leurs analyses [5].

Les startups doivent donner la priorité à la construction d'une infrastructure financière solide dès le premier jour. Cela signifie utiliser un logiciel de comptabilité robuste et établir des processus clairs pour l'approbation et le suivi des dépenses. Vous devrez mettre en place des routines de reporting financier régulières et éventuellement faire appel à une expertise financière externe, même à temps partiel [11]. Des revues financières régulières et des sessions de prévision permettent d'identifier les problèmes potentiels avant qu'ils ne deviennent critiques [11].

Construisez un prévisionnel de trésorerie glissant sur 13 semaines pour le contrôle opérationnel, en parallèle de votre modèle stratégique sur 60 mois. Cette granularité hebdomadaire révèle les échéances de paie et les calendriers de paiement des fournisseurs que les prévisions mensuelles omettent [12]. Votre modèle financier doit être connecté à votre CRM, à votre système comptable et à vos tableaux de bord opérationnels. Cela garantit que les exigences de cohérence des données et de conformité comptable (normes GAAP) des investisseurs sont satisfaites dès le premier jour [12].

Faible validation du marché et traction client insuffisante

Entre 34 % et 42 % des startups échouent en raison de l'absence de besoin sur le marché [14]. Ce n'est pas parce que le produit ne fonctionne pas ou que l'équipe manque de talent. C'est parce que l'entreprise a développé quelque chose que personne ne veut acheter.

Pourquoi l'étude de marché importe aux investisseurs

La validation du marché désigne le processus consistant à vérifier qu'il existe une demande pour un produit ou un service sur le marché [15]. Les investisseurs accordent une importance capitale à une étude de marché complète démontrant un potentiel prometteur au moment d'évaluer quelles startups financer [16]. Apporter une preuve tangible que votre produit répond à un besoin marché indique que votre startup représente un investissement pertinent.

Les investisseurs recherchent des opportunités offrant un risque faible et un rendement élevé. La validation du marché réduit la perception du risque en démontrant une demande solide [15]. Un besoin de marché confirmé renforce la confiance des investisseurs, des plateformes de crowdfunding et des banques, augmentant considérablement vos chances d'obtenir les fonds nécessaires [1]. Une validation de marché efficace fournit des données crédibles reflétant l'intérêt des clients. Les investisseurs sont enclins à soutenir les entreprises qui appuient leurs affirmations sur des preuves solides [15].

Pour les fondateurs de startups en phase d'amorçage, la traction prouve que votre business model fonctionne et résonne avec le marché [9]. Même le meilleur pitch peut s'effondrer sans traction. En 2025, les investisseurs privilégient les startups affichant une croissance durable. Démontrer de la traction grâce à une utilisation intelligente des ressources est plus important qu'une mise à l'échelle (scale-up) ultra-rapide [9].

Erreurs courantes de validation de marché

Valider signifie plus que de simples compliments ou hochements de tête d'approbation. Cela signifie que l'interlocuteur modifie son comportement en raison de ce que vous construisez [13]. S'ils vous confient leur e-mail, acceptent un appel de suivi, consacrent du temps à tester une version alpha ou vous paient, c'est un signal. S'ils disent simplement "C'est une super idée" sans aller plus loin, ce n'est pas de la validation. C'est de la politesse [13].

L'un des pièges les plus courants pour les fondateurs est le biais de solution : la croyance erronée que le problème vient du fait que le client n'utilise pas encore votre solution [14]. Cet état d'esprit vous conduit à concevoir des solutions sans avoir d'abord confirmé l'existence d'un véritable problème. Recevoir des retours positifs d'amis ou de la famille n'est pas une validation. Ces retours sont souvent dictés par la bienveillance et non par un réel besoin du marché [17].

Évitez de poser les mauvaises questions ou de formuler vos questions de manière inappropriée durant le processus de validation [14]. Élaborez des questions neutres pour couper court au biais de confirmation qui ne ferait que valider vos idées préconçues. Faire l'impasse sur l'étude de marché vous expose à une réaction en chaîne de mauvaises décisions [18]. Une bonne étude de marché consiste à creuser pour comprendre les points de douleur (pain points) des clients par des entretiens, des sondages, de l'analyse concurrentielle et l'étude des communautés en ligne.

Risques liés à la concentration de clientèle

Une forte concentration de clientèle se produit lorsqu'un seul client représente 20 % ou plus de votre chiffre d'affaires [19]. Dépendre d'un seul client pour assurer la survie de votre startup est trop risqué. Vous vous retrouverez dans une situation financière critique si ce client vous quitte ou réduit son contrat [20].

Aucun client unique ne devrait représenter plus de 50 % de votre chiffre d'affaires récurrent (MRR/ARR) pour les startups SaaS en phase d'amorçage réalisant un ARR de 200 k$ ou moins [20]. Vous réduisez les risques potentiels liés à des changements de comportement d'achat, à une instabilité financière de leur côté ou à leur passage chez un concurrent en évitant une dépendance excessive. Mettre tous ses œufs dans le même panier pourrait effrayer les investisseurs potentiels [20].

La définition classique de la concentration de clientèle s'applique lorsqu'un client ou groupe de clients représente 8 % ou plus des ventes totales d'une entreprise [21]. En acquérant un portefeuille diversifié de clients répartis sur différents secteurs ou segments de marché, vous répartissez le risque d'exploitation et évitez de dépendre d'un seul compte [20].

Comment démontrer une réelle demande du marché

Les entretiens directs restent l'étalon-or pour une validation précoce [10]. Identifiez et contactez au moins 10 à 12 personnes correspondant à votre profil de client idéal (ICP) via LinkedIn, des forums professionnels ou votre réseau existant [10]. Posez des questions ouvertes telles que : "Racontez-moi la dernière fois que vous avez rencontré ce problème" et "Combien de temps ou d'argent ce problème vous coûte-t-il ?". Notez les récurrences et dégagez les thèmes communs d'un entretien à l'autre.

Les landing pages offrent un moyen peu coûteux de tester l'intérêt du marché en simulant une décision d'achat réelle. Dropbox a validé son concept avec une simple landing page et une vidéo explicative, générant 70 000 inscriptions avant même d'avoir développé son produit [10].

Rien ne valide mieux une idée que des clients prêts à payer. Les premiers pilotes payants représentent la validation la plus solide qui soit [10]. Les clients payants apportent une preuve irréfutable. À un stade très précoce, vous pouvez toutefois vous appuyer sur d'autres indicateurs comme les inscriptions sur liste d'attente, les précommandes ou les lettres d'intention (LOI) [14]. Les investisseurs veulent voir que vous pouvez convertir l'effort marketing en nouveaux clients de manière prévisible, prouvant ainsi que votre startup a trouvé un moteur de croissance fiable [22].

Dysfonctionnement de l'équipe et problèmes de leadership

Source de l'image : Allied Venture Partners

Les problèmes de leadership détruisent des startups qui auraient dû réussir. Les investisseurs misent d'abord sur l'humain, puis sur la technologie. Lorsque la dynamique d'équipe se fracture, même d'excellents produits ne peuvent sauver l'entreprise.

Conflits entre fondateurs : des signaux d'alarme majeurs

Près de 65 % des échecs de startups à fort potentiel découlent de problèmes humains liés aux relations interpersonnelles et à la prise de décision [23]. Les conflits autour de la répartition du capital inquiètent les investisseurs car ils touchent au cœur même de l'actionnariat. Ces désaccords naissent de perceptions divergentes de la valeur apportée, de la vision stratégique ou des aspirations personnelles de chacun [24].

Des différends fréquents et non résolus entre associés érodent la confiance des investisseurs. Ces derniers recherchent la stabilité et une équipe soudée capable de surmonter les crises ensemble [24]. Plus de 50 % des fondateurs sont remplacés au poste de CEO d'ici le troisième tour de table, et 73 % de ces remplacements sont des licenciements plutôt que des départs volontaires [23].

Les tensions entre cofondateurs commencent rarement par un affrontement direct. Elles débutent souvent par le silence. Les réunions se formalisent, les fils Slack se refroidissent, et soudain, le "nous" fait place au "je" [5]. Vous commencez à remarquer des hésitations avant les décisions et des remises en question devant les équipes. Vous entendez parler de désaccords par des tiers. Le fossé se creuse et des clans internes se forment, les collaborateurs gravitant autour de l'un ou l'autre fondateur [5].

Rôles flous et processus décisionnels ambigus

La confusion des rôles transforme des équipes compétentes en factions rivales. Les responsabilités se chevauchent ou restent indéfinies, et même vos meilleurs éléments commencent à douter d'eux-mêmes [25]. Environ 50 % des salariés ne comprennent pas pleinement leur rôle, et le manque de clarté ralentit les décisions de 25 % [25].

Dans les startups en croissance, l'exécution ralentit non pas par manque de compétences, mais parce que la clarté des rôles s'étiole à mesure que l'entreprise grandit [26]. La propriété des projets et les droits de décision deviennent ambigus, et les recrues clés hésitent. Les arbitrages s'enchaînent et les fondateurs sont réaspirés dans l'opérationnel. Rien n'est cassé, mais plus rien n'avance de manière fluide [26].

Les équipes avec des niveaux de responsabilité bien définis sont 31 % plus productives [25]. Lorsque les rôles manquent de d'attribution claire, l'exécution n'échoue pas de manière flagrante, elle s'effrite silencieusement. Différentes personnes comblent différents manques, les doublons augmentent et les tensions apparaissent [26].

Un taux de rotation du personnel (turnover) élevé

Un turnover élevé constitue l'un des signaux d'alarme les plus évidents pour un investisseur. Les entreprises affichant un taux de rotation élevé perdent 18 % de leurs effectifs annuellement, contre une moyenne de 12 % tous secteurs confondus [3]. Une attrition concentrée sur un département spécifique est révélatrice. Si le turnover se concentre sur certaines équipes tandis que les autres affichent une bonne rétention, les compétences managériales sont souvent en cause [3].

Une culture d'entreprise toxique s'avère 10,4 fois plus déterminante que la rémunération pour prédire le départ des employés [3]. L'analyse de 2021 a démontré que la culture et l'environnement de travail importaient bien plus que le salaire [27]. Les collaborateurs fortement stimulés et valorisés ont 73 % de chances de rester cinq ans ou plus, contre seulement 39 % pour ceux qui ne partagent pas ce sentiment [28].

Comment renforcer l'alignement de l'équipe

Chaque équipe de fondateurs devrait disposer d'un pacte d'associés formel définissant les modalités de départ de l'un d'eux, les processus de prise de décision, les responsabilités de chacun et la résolution des litiges [5]. Les frameworks de décision (comme le RACI) s'avèrent précieux car chacun sait qui mène quel sujet, ce qui permet de débattre sainement puis d'avancer [5].

Des points réguliers (check-ins) permettent aux équipes de s'ajuster et de maintenir leur dynamique [29]. Utilisez ces moments pour suivre l'avancement, lever les points de blocage et recentrer les efforts sur les priorités communes. Favorisez une communication transparente où les idées, les inquiétudes et les feedbacks circulent librement [29]. Chacun se sent écouté et informé, ce qui bâtit la confiance et maintient l'équipe alignée.

Manque de conformité juridique et de protection de la PI

Les failles de conformité juridique constituent des facteurs de rupture immédiats (deal-breakers) qui mettent fin aux discussions financières avant même qu'elles n'aient commencé. Environ 67 % des startups échouent en phase de levée de fonds, non pas à cause d'un pitch fragile, mais en raison d'anomalies juridiques révélées lors de la due diligence [30].

Les lacunes réglementaires qui effraient les investisseurs

Les réglementations financières sont le fondement de la protection des investisseurs, mais de nombreuses startups en négligent les exigences. Dès que vous émettez des actions ou des SAFEs, vous vendez des titres financiers [31]. Les startups doivent se conformer aux formalités de déclaration de titres (comme le Form D aux États-Unis ou les déclarations AMF/gouvernementales locales) [31]. Même un petit investissement d'un proche requiert un cadre formel [31]. Sans respect des règles d'émission de titres, l'ensemble de votre offre peut être jugé illégal et les investisseurs peuvent exiger le remboursement immédiat de leur capital [11].

Le respect des réglementations sectorielles est tout aussi crucial. Les startups de la Healthtech nécessitent des certifications réglementaires de santé, les Fintech font face à des obligations strictes de lutte contre le blanchiment (LCB-FT), et les entreprises orientées données doivent respecter le RGPD [32]. Les investisseurs veulent avoir la certitude que votre entreprise peut opérer en toute légalité lors de son scaling [32]. L'absence de licences ou de processus de conformité signale un risque opérationnel rédhibitoire pour les deals.

Stratégie de propriété intellectuelle (PI) insuffisante

Les startups disposant d'un portefeuille de propriété intellectuelle protégé affichent un taux de réussite 10 fois plus élevé pour sécuriser un financement d'amorçage comparativement à celles qui n'en ont pas [33]. Sans protection solide, même les projets les plus innovants peinent à se financer [12]. Les entreprises détentrices de brevets lèvent des fonds avec des valorisations supérieures de 93,2 % par rapport aux autres [34]. Les startups protégeant leur PI ont 4,3 fois plus de chances d'obtenir des investissements en capital-risque [12].

Les litiges de propriété détruisent la valeur. Si votre code a été écrit par un freelance sans contrat de cession signé, ou si votre brevet est toujours enregistré au nom d'un seul cofondateur, vous exposez de graves défaillances juridiques [30]. Payer un prestataire ne transfère pas automatiquement la propriété intellectuelle [32]. Sans contrats de cession de droits d'auteur et de PI explicitement signés par les fondateurs, employés et prestataires, les investisseurs ne savent pas de quoi ils se portent acquéreurs [32].

Effet sur les levées de fonds ultérieures

Vos actifs de PI conditionnent votre capacité à lever des tours de table ultérieurs. Les investisseurs évaluent la pertinence de la PI pour juger des barrières à l'entrée face à la concurrence [35]. Une PI mal protégée dégrade la valorisation ou retarde les négociations [36]. Sans barrière juridique, vos concurrents copieront librement vos innovations [33].

Comment anticiper les exigences juridiques

Réalisez un audit de PI avant d'entamer une levée de fonds. Passez en revue les dépôts de brevets, les enregistrements de marques et les contrats de cession de PI de tous les contributeurs [36]. Assurez-vous que les fondateurs ont formellement apporté à la société toute propriété intellectuelle créée avant la constitution de la structure juridique [37]. Enregistrez et conservez rigoureusement tous les formulaires réglementaires d'émission de titres [31]. Travaillez avec des avocats spécialisés dans l'écosystème startup [11].

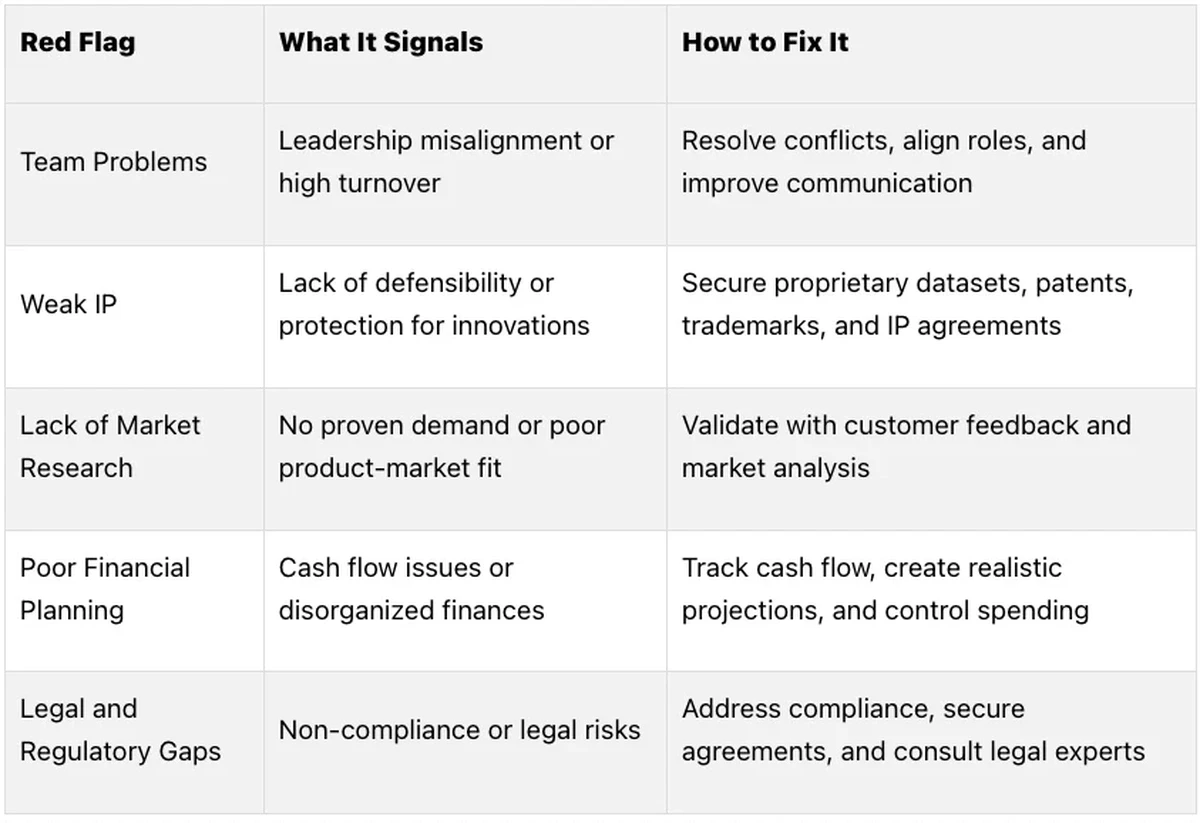

Tableau comparatif

Signal d'alarme (Red Flag) | Impact sur la levée de fonds | Chiffres clés | Symptômes observés | Actions correctives |

Cap Table déstructurée et répartition du capital | Bloque net les processus de levée de fonds. Le manque de documentation et les anomalies de classes d'actions font capoter les deals lors de la due diligence. | Les startups structurées sur des outils de cap table ont levé 18,4 % de capital en plus en 2024 ; 70 % des investisseurs refusent le deal si le vesting est manquant ; certains VC n'investissent pas au-delà de 20 actionnaires. | Multiplicité de petits actionnaires ; déséquilibre marqué entre fondateurs (splits 50/50 avec associés inactifs) ; absence de clauses de vesting ; instruments convertibles ignorés ; répartition supérieure à 100 % ; documentation incohérente. | Racheter les parts des minoritaires inactifs avec décote ; regrouper les petits porteurs dans un SPV ; signer un pacte d'associés dès le départ ; nettoyer la cap table avant la recherche de fonds ; maintenir un suivi quotidien des mouvements. |

Planification financière défaillante & écarts de trésorerie | 29 % des startups échouent par manque de cash. Des états financiers confus ralentissent ou annulent les négociations, ruinant la confiance des fonds. | 38 % des échecs de startups sont dus au manque de cash ; 69 % des dirigeants de startups ont pris des décisions critiques basées sur des données financières erronées ; coûts de correction administrative élevés. | Burn rate supérieur à la croissance du chiffre d'affaires ; confusion comptable (caisse vs engagement) ; mauvaise affectation des charges en G&A ; factures éparpillées ; absence d'outils interconnectés. | Bâtir des reportings propres dès la création ; démarrer l'audit des comptes au moins un trimestre avant la levée ; déployer un plan prévisionnel glissant à 13 semaines ; connecter le modèle financier aux ERP/CRM ; sécuriser 12 à 18 mois de runway. |

Validation de marché insuffisante & traction client faible | Sans traction démontrée, les meilleurs pitchs n'aboutissent pas. Les investisseurs privilégient désormais la croissance efficiente et pérenne. | 34 à 42 % des startups font faillite par manque d'adéquation au marché ; Dropbox a enregistré 70 000 leads via une simple vidéo démo ; aucun client ne doit représenter à lui seul le tiers des revenus. | Biais de solution (produit conçu sans problème validé) ; retours flatteurs restreints à l'entourage proche ; forte concentration de revenus sur un seul compte client (20 %+) ; manque de rigueur dans l'analyse des besoins. | Mener 10 à 12 entretiens approfondis avec votre cible client ; déployer des landing pages d'intérêt ; obtenir des signatures de pilotes payants ; diversifier les types de clients dès le départ ; formaliser les points de friction remontés par le terrain. |

Tensions et instabilité managériale | 65 % des échecs de projets à fort potentiel résultent de conflits internes ; la majorité des fondateurs sont écartés de la direction opérationnelle à terme. | Une grande part des remplacements de CEO sont des décisions subies ; le manque de clarté des postes ralentit l'exécution de 25 % ; les équipes structurées enregistrent des gains de productivité de 31 %. | Désaccords persistants sur l'allocation de capital ; silences et évitement lors des réunions importantes ; chevauchements de rôles opérationnels ; turnover anormal par rapport à la moyenne sectorielle. | Rédiger un pacte fondateur robuste ; adopter des outils de d'attribution de responsabilités (RACI) ; systématiser les points de suivi ; libérer la parole en interne ; clarifier qui détient le pouvoir décisionnel sur chaque pôle. |

Manque de conformité juridique et PI non sécurisée | 67 % des projets échouent en phase d'audit en raison de irrégularités réglementaires ; une PI mal structurée détruit la valorisation. | Les startups protégeant leur PI ont 10 fois plus de chances de sécuriser leur seed stage ; les valorisations des entreprises détentrices de brevets sont de 93,2 % plus élevées ; obtention facilitée des financements VC (ratio de 4,3x). | Absence de déclarations obligatoires d'émission d'actions ; absence de licences commerciales appropriées ; absence d'accords de cession de PI écrits par les prestataires ou créations antérieures à la société. | Auditer la PI avant de lancer la levée ; systématiser les clauses de cession de droits pour tous les intervenants (salariés et prestataires) ; s'assurer du dépôt régulier des formalités administratives de titres ; collaborer avec des cabinets juridiques experts. |

Conclusion

Éliminer ces cinq signaux d'alarme demande du temps et de la rigueur, mais chaque levier est entre vos mains. Traiter tous ces chantiers simultanément peut paraître intimidant, mais la perfection absolue n'est pas requise avant votre premier pitch. Commencez par résoudre les points représentant le risque le plus immédiat pour votre levée, puis déroulez le reste.

Sécurisez d'abord votre cap table, puis consolidez vos processus financiers. Validez scientifiquement vos hypothèses de marché dans un troisième temps. Réglez la gouvernance d'équipe et les aspects juridiques avant que les analystes ne lancent la due diligence. Ces correctifs vous permettront de distinguer instantanément votre startup des 67 % d'entreprises qui échouent face aux audits lors de leur entrée sur le marché du financement.

Points clés à retenir

Ces cinq signaux d'alarme majeurs peuvent ruiner votre levée de fonds avant même d'avoir pu faire la démonstration de votre produit. Voici ce que tout fondateur doit impérativement maîtriser pour éviter ces écueils :

• Structurez votre cap table avant de lancer la levée - 70 % des investisseurs refusent d'avancer en l'absence de clause de vesting, et les fonds excluent régulièrement les structures comptant plus de 20 actionnaires.

• Bâtissez votre infrastructure financière en amont du processus - 38 % des faillites de startups s'expliquent par un épuisement des ressources de trésorerie ; des comptes désorganisés retardent la signature de plusieurs mois.

• Validez l'intérêt du marché avec des pilotes payants, pas des encouragements - 34 à 42 % des faillites de projets résultent d'une absence d'adéquation au marché, et ce malgré un produit technologique fonctionnel.

• Traitez les conflits décisionnels avant qu'ils ne soient visibles lors des audits - 65 % des échecs de startups à fort potentiel trouvent leur source dans les relations humaines et non dans les freins technologiques.

• Verrouillez la PI et la conformité réglementaire dès le premier jour - Les entreprises disposant d'une PI protégée affichent un taux de réussite à l’amorçage 10 fois supérieur et lèvent des fonds à des valorisations accrues de 93 %.

Les startups qui parviennent à boucler leurs levées ne sont pas nécessairement celles qui détiennent la meilleure technologie ; ce sont celles qui ont su éliminer leurs risques opérationnels avant que les investisseurs ne s'y intéressent. Étant donné que 67 % des processus échouent en cours de route en raison de ces points pourtant évitables, sécuriser ces aspects vous offre un avantage concurrentiel décisif.

FAQ

Q1. Quels sont les principaux signaux d'alarme qui poussent les investisseurs à refuser une opportunité de financement ?

Les cinq signaux d'alarme critiques sont une cap table mal gérée, une planification financière incertaine, un manque de validation marché, des tensions au sein de l'équipe fondatrice, et des incertitudes juridiques ou de PI. Ces dysfonctionnements structurels et opérationnels expliquent pourquoi 67 % des startups échouent pendant leur levée, et non à cause d'un produit défaillant.

Q2. Quel est l'impact d'une table de capitalisation désorganisée sur mon premier tour de table ?

Une cap table confuse peut tuer net votre levée. Les investisseurs renoncent face à un trop grand nombre d'actionnaires individuels (plus de 20), l'absence de clauses d'acquisition de parts (vesting), des déséquilibres injustifiés ou l'absence d'actes juridiques d'attribution. Restructurez-la en priorité : regroupez vos investisseurs minoritaires au sein d'un SPV et validez chaque attribution existante.

Q3. Quelles sont les métriques financières les plus scrutées lors de la due diligence ?

Les analystes se concentrent en priorité sur le rapport entre le burn rate et la croissance d'activité, l'autonomie restante (runway ciblé à 12-18 mois), l'application rigoureuse d'une comptabilité d'engagement et la correcte répartition des types de dépenses. Avec 38 % des défaillances liées à la trésorerie, déployez un suivi glissant à 13 semaines au moins un trimestre avant d'aller sur le marché.

Q4. Quel niveau de traction client faut-il démontrer avant de solliciter des investisseurs professionnels ?

Bien que les exigences varient selon les stades, les fonds exigent des preuves chiffrées de la demande réelle. Ciblez des clients payants, documentez le retour d'au moins une dizaine d'entretiens clients rigoureux, et évitez qu'un compte client unique ne pèse plus de 20 % de vos revenus (50 % pour les très jeunes structures au CA inférieur à 200 k$ d'ARR). 34 à 42 % des faillites découlant de l'absence d'adéquation au marché, ce point est incontournable.

Q5. Pourquoi la protection de la propriété intellectuelle est-elle si décisive pour sécuriser mes financements ?

Les dossiers disposant de brevets enregistrés ou d'une PI protégée réussissent 10 fois mieux leur amorçage et affichent des valorisations supérieures de 93,2 %. Les investisseurs doivent s'assurer que vos avantages concurrentiels sont légalement défendables, impliquant des contrats d'apport systématiques de l'ensemble de la PI créée à la société. Toute négligence de PI ou oubli réglementaire arrête net l'intérêt des investisseurs.

Date de publication

Articles connexes

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement