Les bases de données d’investisseurs accusent un retard sur les changements réels des associés en capital-risque. Découvrez à quelle fréquence ces mouvements se produisent et ce que les fondateurs ratent complètement.

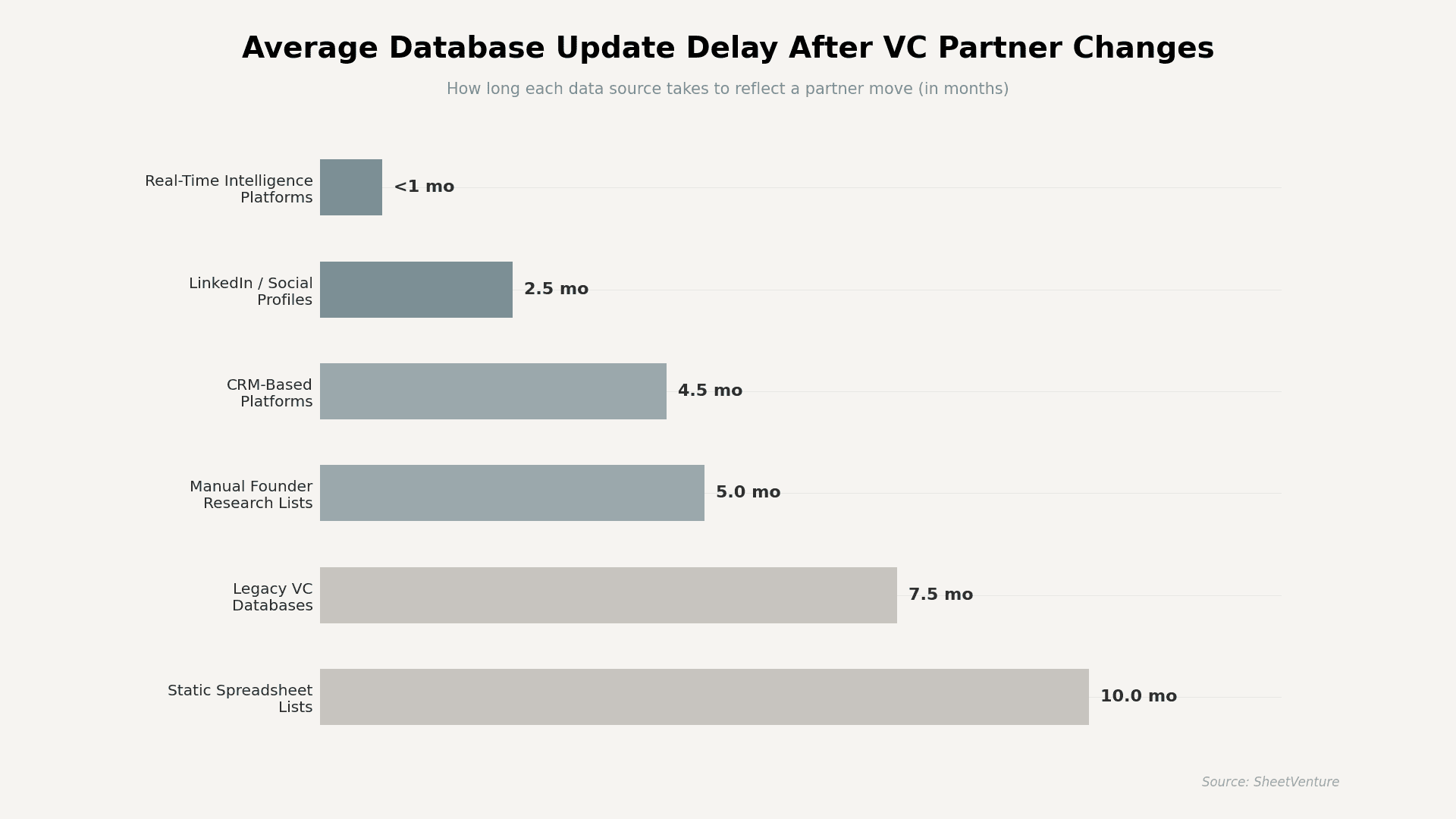

Environ 15 à 25 % des professionnels du capital-risque changent de cabinet, de poste ou d’affiliation à un fonds chaque année, mais la plupart des bases de données d’investisseurs mettent 3 à 9 mois à refléter ces mouvements. Résultat : les fondateurs pitchent régulièrement la mauvaise personne dans le mauvais fonds, et gaspillent des semaines entières de prospection sur des contacts qui n’existent plus.

L’industrie du capital-risque fonctionne sur les relations, mais ces relations évoluent en permanence. Des partners partent créer leurs propres fonds. Des associates sont promus et changent de structure. Des GPs passent d’un fonds établi à un autre. Chacun de ces mouvements crée un écart de données que les bases statiques comblent rarement à temps.

Pourquoi les bases de données VC prennent du retard sur les mouvements de partners

Les bases de données d’investisseurs s’appuient sur du scraping périodique, des saisies manuelles et des profils auto-déclarés. Aucune de ces méthodes ne capte les changements en temps réel de manière fiable.

• La plupart des bases sont actualisées au mieux chaque trimestre, laissant 3 à 6 mois d’angles morts après chaque départ.

• Les départs de partners restent souvent non annoncés pendant des semaines ou des mois, le temps que les fonds gèrent la transition en interne.

• Les créations de nouveaux fonds mettent encore plus de temps à apparaître dans les annuaires historiques, car elles se lancent discrètement.

• Les associates et principals qui changent de rôle mettent rarement à jour immédiatement leurs profils externes.

• Les fonds eux-mêmes peuvent retarder leurs annonces publiques jusqu’à la finalisation des recrutements de remplacement.

Le problème s’amplifie dans les petits fonds. Les micro-VC et les solo GPs changent de structure, fusionnent ou cessent leurs activités sans couverture médiatique. Si personne n’en parle, la base de données ne l’apprend jamais. Les fondateurs finissent par traiter des fiches obsolètes comme des opportunités réelles et se demandent pourquoi leurs taux de réponse continuent de baisser.

Comprendre ce que signifie un investisseur actif aide les fondateurs à distinguer les vraies cibles des listings obsolètes avant même d’envoyer un message.

À quelle fréquence les investisseurs en capital-risque changent-ils réellement de fonds

La mobilité dans le capital-risque est plus élevée que la plupart des fondateurs ne l’imaginent. La structure du secteur favorise les mouvements, surtout aux niveaux junior et durant les corrections de marché.

• 15 à 25 % des professionnels VC changent de poste ou de fonds chaque année à l’échelle du secteur.

• Le turnover des investisseurs juniors, comme les analysts et associates, atteint 30 à 40 % par an.

• Les mouvements au niveau partner se situent à 10 à 15 % par an, souvent liés à des lancements de nouveaux fonds.

• Les fermetures de fonds et les créations de nouveaux véhicules génèrent un churn supplémentaire à chaque cycle.

• Les années post-repli voient de fortes hausses de mobilité lorsque les fonds se restructurent ou réduisent leurs équipes.

Dans un fonds VC type de 50 personnes, 8 à 12 professionnels peuvent changer de rôle sur une fenêtre de 12 mois. Multipliez cela par des milliers de fonds actifs dans le monde, et l’ampleur des données obsolètes devient vertigineuse. Une base exacte en janvier peut déjà se tromper sur des centaines d’investisseurs en juillet.

Ce qui se passe quand les fondateurs utilisent des données investisseurs obsolètes

Des données périmées ne font pas que faire perdre du temps. Elles nuisent à votre crédibilité auprès de fonds que vous voudrez peut-être approcher plus tard.

• Les e-mails rebondissent ou atteignent quelqu’un qui a quitté le fonds depuis des mois, créant une prospection morte.

• Pitcher un investisseur qui ne couvre plus votre secteur signale une préparation et une recherche insuffisantes.

• Relancer le mauvais partner dans un fonds crée de la confusion en interne et laisse une mauvaise impression.

• Les fondateurs perdent confiance après des impasses répétées qui n’étaient pas de vraies pistes dès le départ.

• Les demandes d’introduction warm échouent lorsque le contact de la relation commune est déjà parti vers un autre fonds.

Chaque e-mail envoyé à la mauvaise personne est un e-mail non envoyé à la bonne. À grande échelle, ce type de dégradation du pipeline transforme une levée ciblée de 3 mois en parcours de 6 mois, avec un moral en baisse et des options qui se réduisent.

Les fondateurs qui trouvent des VCs actifs avant de prospecter évitent la source de gaspillage de pipeline la plus fréquente et la plus évitable.

Comment les fondateurs peuvent-ils vérifier les données investisseurs avant la prospection

Vérifier la fraîcheur des données avant d’envoyer un seul e-mail économise des semaines entières d’efforts perdus et protège votre réputation auprès des fonds ciblés.

• Croisez toute base de données investisseurs avec LinkedIn avant de contacter, afin de confirmer les rôles actuels.

• Recherchez des annonces de portefeuille récentes liées au partner concerné, pas seulement au fonds dans son ensemble.

• Vérifiez si l’investisseur a publié, pris la parole en événement ou été cité au cours des 90 derniers jours.

• Vérifiez le statut du fonds en recherchant les filings SEC ou des annonces récentes de lancement de fonds.

• Utilisez des plateformes qui suivent l’activité de deal en temps réel plutôt que de vous appuyer sur des instantanés trimestriels statiques.

Savoir quels investisseurs sont réellement actifs aujourd’hui évite aux fondateurs de construire des listes de prospection remplies de contacts fantômes qui font perdre du temps et de l’énergie.

SheetVenture fournit une intelligence en temps réel qui suit les mouvements d’investisseurs au moment où ils se produisent, et non des mois plus tard.

En résumé

Les professionnels du VC changent de fonds bien plus souvent que les bases de données ne peuvent suivre. Avec 15 à 25 % de turnover annuel et des délais de mise à jour de 3 à 9 mois, les fondateurs qui utilisent des listes statiques pitchent des fantômes plus souvent qu’ils ne le pensent.

La solution est simple. Vérifiez avant d’envoyer. Utilisez des sources mises à jour en continu. Construisez votre prospection sur une activité confirmée, pas sur des profils archivés dans un tableur du trimestre précédent.

Votre levée est trop importante pour reposer sur des données périmées. Chaque e-mail mort est une opportunité perdue de joindre quelqu’un qui peut réellement signer le chèque.

SheetVenture aide les fondateurs dans leur prospection avec des données investisseurs vérifiées et en temps réel, afin que chaque e-mail arrive auprès du bon partner dans le bon fonds.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement