Les bases de données payantes de capital-risque passent à côté de l’intelligence investisseur critique dont les fondateurs ont réellement besoin. Identifiez les angles morts qui vous coûtent de véritables rendez-vous.

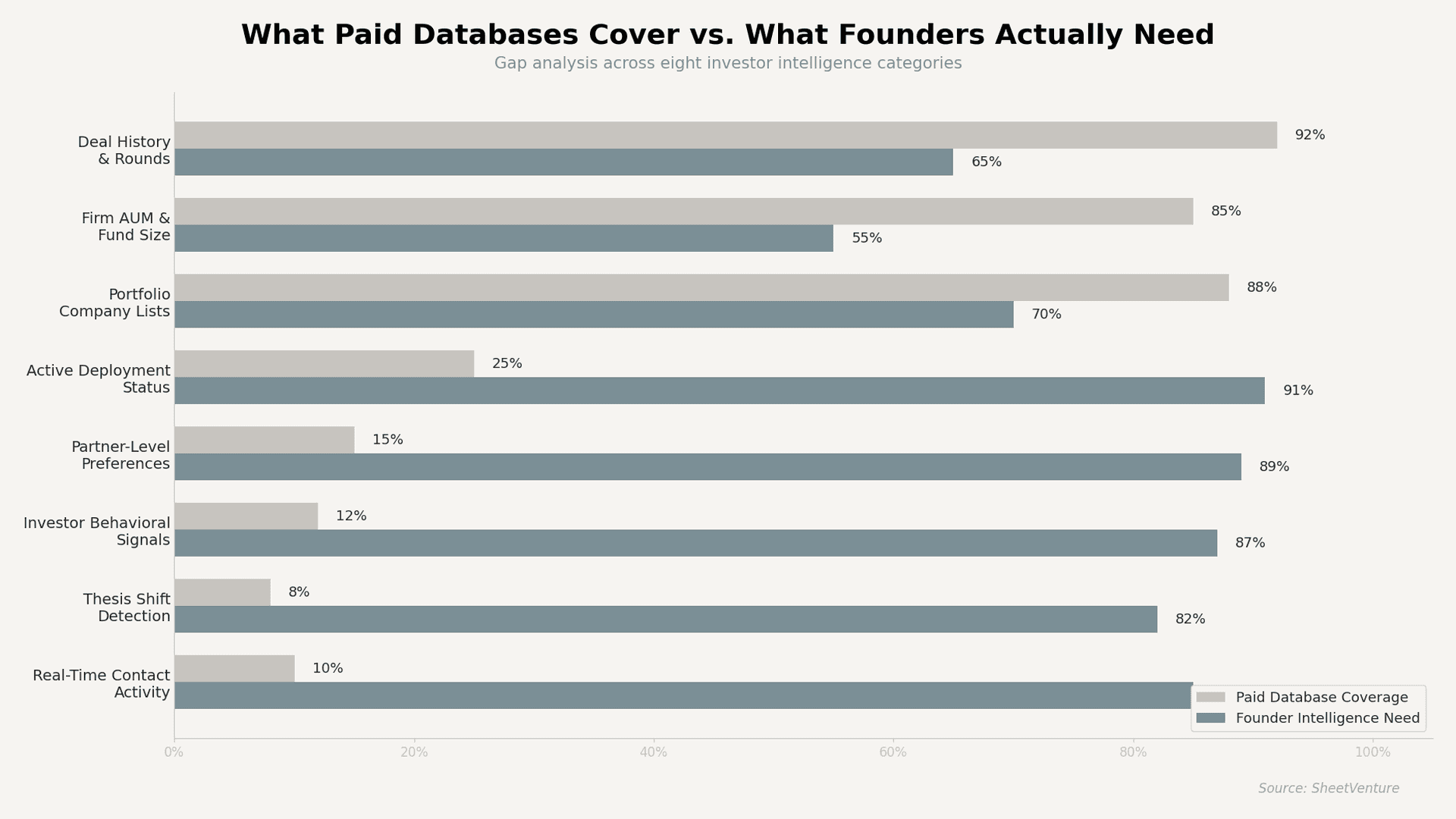

Les bases de données payantes couvrent bien l’historique des transactions et la taille des fonds, mais elles passent à côté des signaux comportementaux, de timing et de préférences qui déterminent réellement si un investisseur acceptera votre rendez-vous. Environ 60 % de l’intelligence dont les fondateurs ont besoin pour mener une prospection efficace n’est suivie par aucune grande plateforme payante.

La plupart des bases de données d’investisseurs payantes, dont Crunchbase, PitchBook et des outils similaires, ont été conçues pour les équipes institutionnelles de deal flow. Elles cataloguent ce qui s’est déjà produit : qui a investi, combien et dans quelles entreprises. C’est un contexte utile, mais par conception rétrospectif.

Les fondateurs ont besoin d’une intelligence prospective. Ils doivent savoir quels partners recherchent activement des opportunités, quels ajustements de thèse ont eu lieu au cours du dernier trimestre, et si une société dispose encore de capital à déployer. Les bases de données payantes n’ont jamais été conçues pour répondre à ces questions.

Quelle intelligence les bases de données VC payantes fournissent-elles réellement

Les plateformes payantes font bien certaines choses. Elles centralisent des données historiques dont la compilation manuelle prendrait des semaines.

• Historique des tours, tailles de deals et réseaux de co‑investisseurs.

• Taille des fonds et AUM pour la plupart des sociétés établies.

• Listes des sociétés en portefeuille et tags sectoriels.

• Coordonnées de base des partners et associates.

• Filtres géographiques et sectoriels pour un ciblage de surface.

Ces données couvrent environ 40 % de ce dont les fondateurs ont besoin pendant une levée active. Les 60 % restants se trouvent dans un angle mort que la plupart des fondateurs ne découvrent qu’au moment où leurs messages sont ignorés.

Quels signaux critiques manquent dans les bases de données d’investisseurs

Ces lacunes ne sont pas aléatoires. Elles suivent un schéma : tout ce qui exige un suivi comportemental en temps réel ou un jugement qualitatif est absent.

• Statut de déploiement actif (si un fonds signe actuellement des chèques ou est en pause).

• Préférences d’investissement au niveau partner, au-delà des thèses publiées.

• Signaux comportementaux comme la présence à des événements, l’engagement sur les contenus ou l’activité récente de soutien au portefeuille.

• Évolutions de thèse entre deux cycles de fonds, jamais annoncées formellement.

• Appétit interne pour les deals ; certaines sociétés ralentissent en milieu de fonds même si leur communication suggère l’inverse.

• Schémas de réactivité montrant quels investisseurs répondent réellement aux prises de contact à froid.

• Flexibilité sur le stade et la taille de chèque, qui évolue d’un trimestre à l’autre.

• Signaux de pression des LP qui influencent l’agressivité de déploiement d’une société.

Ce sont ces signaux qui distinguent les fondateurs qui obtiennent des rendez-vous de ceux qui n’obtiennent que du silence. Accédez à une intelligence en temps réel pour combler ces lacunes avant de lancer votre prospection.

Pourquoi ce déficit d’intelligence pénalise les fondateurs pendant la levée

Cet écart n’est pas seulement inconfortable. Il gaspille la ressource la plus limitée des fondateurs : le temps.

• Les fondateurs écrivent à des investisseurs qui ont arrêté de déployer depuis des mois.

• La prospection cible des partners dont la thèse s’est éloignée du secteur du fondateur.

• Les pitchs sont envoyés à des sociétés qui ont déjà une participation concurrente dans leur portefeuille.

• Les relances restent sans réponse parce que l’investisseur n’a jamais été un prospect réel.

Quand 80 à 90 % de la prospection à froid échoue, la plupart des fondateurs incriminent leur pitch ou leur produit. En réalité, une part significative de ces échecs provient d’un ciblage d’investisseurs qui n’allaient jamais répondre, quelle que soit la qualité de l’email.

Comprendre quels investisseurs sont réellement actifs maintenant élimine la principale source de prospection gaspillée.

Comment les fondateurs peuvent combler eux-mêmes le déficit d’intelligence

Vous n’avez pas besoin d’un abonnement data à 50 000 $ pour combler ces angles morts. Mais vous avez besoin d’un système.

• Suivez l’activité des investisseurs sur LinkedIn et Twitter pour identifier leurs axes de focus actuels.

• Surveillez les annonces récentes du portefeuille pour estimer le rythme de déploiement.

• Notez quels investisseurs participent à des événements sectoriels et interviennent sur des panels pertinents.

• Croisez l’année de millésime des fonds avec les calendriers de déploiement habituels.

• Analysez les contenus récents des investisseurs pour détecter des indices d’évolution de thèse.

• Comparez les tailles de chèque annoncées avec les investissements réellement réalisés récemment.

Superposer ces signaux aux informations de base des bases de données crée un avantage de ciblage que la plupart des fondateurs ne construisent jamais. L’objectif n’est pas d’avoir plus de noms. C’est d’avoir des noms mieux qualifiés.

Les fondateurs qui évaluent la qualité de la traction du point de vue des investisseurs construisent généralement des listes de prospection plus précises, car ils comprennent ce que ces investisseurs filtrent réellement.

Que devraient prioriser les fondateurs lors de la construction de listes d’investisseurs

Commencez par les signaux qui ont l’impact le plus fort sur les taux de réponse.

• Confirmez que le fonds est en déploiement actif, et non entre deux levées ou entièrement engagé.

• Vérifiez que la thèse actuelle du partner correspond à votre stade et à votre secteur.

• Vérifiez si la société a déjà une entreprise concurrente dans son portefeuille.

• Recherchez des connexions communes pouvant générer une introduction qualifiée.

• Examinez la vélocité récente des deals pour confirmer que la société signe encore des chèques ce trimestre.

Construire des listes de cette façon prend plus de temps qu’exporter Crunchbase. Mais le taux de conversion d’une prospection fondée sur une intelligence réelle versus des données statiques est sans comparaison. Découvrez comment trouver des VCs actifs grâce à des signaux que les bases de données ne font pas remonter.

En résumé

Les bases de données payantes donnent aux fondateurs un point de départ, pas une stratégie. L’intelligence qui génère réellement des rendez-vous, notamment le statut de déploiement, les signaux comportementaux, les évolutions de thèse et les préférences des partners, se situe en dehors de toutes les grandes plateformes. Les fondateurs qui superposent des signaux en temps réel à des données statiques construisent des listes de prospection qui convertissent. Ceux qui s’appuient uniquement sur des exports de base de données se demandent pourquoi personne ne répond.

Ne ciblez plus des noms. Ciblez l’intention.

SheetVenture aide les fondateurs à accéder à l’intelligence investisseur que les bases de données payantes manquent, pour que chaque email soit envoyé à quelqu’un qui investit réellement en ce moment.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement