Les investisseurs en capital-risque retiennent les pitchs grâce à des insights à contre-courant, des récits de fondateurs et des métriques qui défient les standards. Découvrez cinq éléments qui créent une mémorisation durable après les premières réunions.

Les VCs se souviennent des pitchs des mois plus tard grâce à cinq éléments : une idée contrariante unique qui remet en cause leur lecture du marché, un récit fondateur qui relie l’histoire personnelle au problème d’une manière qui paraît inévitable, un indicateur qui dépasse les attentes de la catégorie, une histoire client précise qui prouve la demande sans que le fondateur ait à l’affirmer, et un support visuel ou un cadrage qui associe l’entreprise à un concept mémorable.

La plupart des pitchs sont oubliés en moins de 48 heures. Ceux qui restent ne sont pas nécessairement les meilleures entreprises de la salle. Ce sont ceux qui ont modifié quelque chose dans la manière de penser de l’investisseur.

Pourquoi la plupart des pitchs disparaissent de la mémoire

Les VCs voient 1 000 à 2 000 pitchs par an et investissent dans moins de 10 :

Ce que font les pitchs mémorables :

Associent l’entreprise à un concept qui intéresse déjà l’investisseur

Font évoluer le modèle mental de l’investisseur sur un marché qu’il pensait comprendre

Font du fondateur une personne sur laquelle l’investisseur veut avoir raison

Ce que font les pitchs oubliables :

Confirment ce que l’investisseur croit déjà sur le secteur

Ne laissent aucune idée clé que l’investisseur puisse répéter à un associé le lendemain matin

Pour un contexte plus approfondi, comprenez quels signaux indiquent aux investisseurs qu’une startup est finançable et comment la mémorisation se relie à la finançabilité dans une même conversation.

Les cinq éléments qui rendent les pitchs mémorables

1. Une idée contrariante sur le marché

Concrètement : Un recadrage qui amène l’investisseur à penser « j’ai abordé cela de la mauvaise manière ». L’idée doit être défendable par les données et suffisamment contre-intuitive pour mériter d’être répétée.

Ce que font les investisseurs des mois plus tard : Ils citent cette idée en réunion d’associés comme une thèse en évolution, souvent sans se souvenir précisément d’où ils l’ont entendue la première fois.

Signal d’alerte : Un cadrage contrariant sans preuves est perçu comme de la naïveté, pas comme une insight.

2. Un récit fondateur qui paraît inévitable

Concrètement : Une histoire où le problème et le fondateur semblent destinés à se rencontrer. Le récit répond à « pourquoi vous » avant même que l’investisseur ne pose la question.

Ce que font les investisseurs des mois plus tard : Ils décrivent d’abord le fondateur pour décrire l’entreprise. Dans leur mémoire, le business devient indissociable de la personne.

Signal d’alerte : Un parcours impressionnant mais déconnecté du problème ne crée aucun ancrage émotionnel.

Découvrez ce que recherchent les investisseurs dans une équipe fondatrice et comment l’alignement narratif entre fondateur et problème pèse dans la mémorisation à long terme.

3. Un indicateur qui dépasse les attentes de la catégorie

Concrètement : Un taux de rétention ou un chiffre de croissance tellement au-dessus des standards de la catégorie qu’il stoppe la conversation. Le cadrage compte : « 94 % de net revenue retention » a plus d’impact que « nos clients nous adorent ».

Ce que font les investisseurs des mois plus tard : Ils commencent par cet indicateur lorsqu’ils décrivent l’entreprise. Le chiffre devient l’identité de l’entreprise dans les échanges entre associés.

Signal d’alerte : Mettre l’indicateur en avant avant d’établir le contexte de catégorie supprime tout repère d’interprétation.

4. Une histoire client précise qui prouve la demande

Concrètement : Un client, nommé si possible, qui a trouvé le produit de manière autonome et a augmenté son usage sans sollicitation. Cette histoire prouve la demande tirée par le marché de façon plus crédible que n’importe quel NPS revendiqué.

Ce que font les investisseurs des mois plus tard : Ils racontent à nouveau l’histoire client comme preuve d’adéquation produit-marché lorsqu’ils évaluent des entreprises concurrentes.

Signal d’alerte : Les histoires qui exigent une forte implication du fondateur prouvent l’exécution, pas la demande.

5. Un support visuel ou un dispositif de cadrage

Concrètement : Une cartographie de marché qui redessine les frontières de la catégorie, ou une analogie qui rend un produit complexe immédiatement compréhensible pour quelqu’un qui n’était pas dans la salle.

Ce que font les investisseurs des mois plus tard : Ils utilisent ce dispositif de cadrage comme raccourci, ce qui fait de l’entreprise le point de référence par défaut pour toute une catégorie.

Signal d’alerte : Les dispositifs visuels qui privilégient le design à la clarté annulent totalement leur objectif.

Tableau : comment chaque élément mémoriel ressort dans les discussions entre associés

Élément mémoriel | Comment il ressort des mois plus tard | Déclencheur de discussion entre associés | Avantage concurrentiel créé |

|---|---|---|---|

Insight contrariante sur le marché | Cité comme thèse en évolution | Nouveau deal dans le même secteur | L’investisseur positionne l’entreprise comme définissant la catégorie |

Récit fondateur | L’entreprise est d’abord décrite via le fondateur | Évaluation de l’équipe d’un nouveau pitch | Le fondateur devient la thèse d’investissement |

Indicateur hors norme | Mène toutes les descriptions informelles | Discussions de benchmark portefeuille | Le chiffre devient un raccourci identitaire de l’entreprise |

Histoire client précise | Retellée comme preuve de demande | Débats PMF sur des entreprises concurrentes | L’histoire ancre la revendication d’adéquation produit-marché |

Dispositif visuel de cadrage | Dessiné sur des tableaux blancs en réunion d’associés | Exercices de cartographie de catégorie | L’entreprise devient la référence de catégorie par défaut |

Le schéma : Chaque élément crée un déclencheur de rappel différent. Les fondateurs qui incluent les cinq donnent aux investisseurs plusieurs chemins de retour vers le pitch, selon différents types de conversations internes.

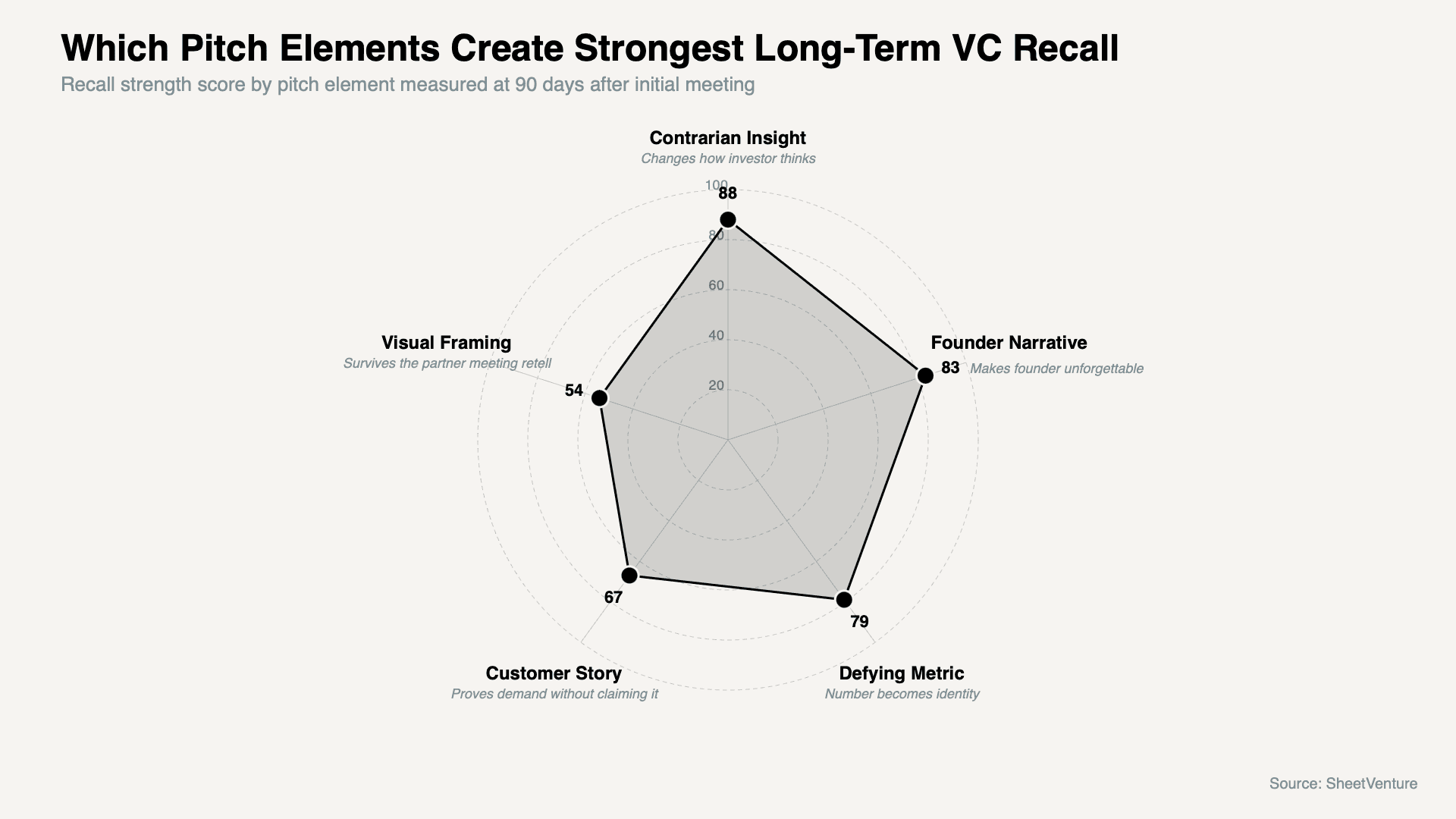

Quels éléments du pitch créent le rappel VC le plus fort à long terme

Le graphique montre que la force de rappel se concentre fortement autour des trois premiers axes, confirmant que les pitchs qui changent la façon de penser des investisseurs créent une empreinte mémorielle fondamentalement plus forte que les seuls éléments fondés sur des preuves.

Comment préparer chaque élément avant la réunion

Formulez l’insight contrariante en une phrase qu’un associé peut répéter sans le deck

Répétez le récit fondateur jusqu’à ce que le lien entre historique et problème tienne en moins de 90 secondes

Identifiez l’indicateur le plus éloigné des normes de la catégorie et prouvez-le dans la data room

Préparez une histoire client avec le nom du client et ce qui s’est passé sans intervention du fondateur

Le principe : La mémorisation se conçoit avant la réunion, elle ne s’improvise pas pendant.

Accédez à la base de données de SheetVenture pour identifier les investisseurs dont les patterns de portefeuille indiquent qu’ils construisent déjà une conviction dans votre secteur.

En synthèse

Les VCs se souviennent des pitchs des mois plus tard lorsqu’une insight contrariante de marché, un récit fondateur inévitable, un indicateur hors catégorie, une histoire client précise et un dispositif visuel de cadrage réutilisable apparaissent dans la même conversation. Les pitchs oubliables confirment ce que les investisseurs croient déjà. Les pitchs mémorables changent quelque chose.

Le test n’est pas de savoir si l’investisseur sort impressionné. Le test est de savoir s’il décrit votre entreprise avec précision à un associé qui n’était pas dans la salle trois mois plus tard.

SheetVenture aide les fondateurs à analyser les investisseurs présents avant d’entrer en réunion afin que chaque élément du pitch s’inscrive dans le bon contexte et reste en mémoire.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement