Les VCs révèlent une logique d’investissement concurrentielle à travers le chevauchement de portefeuilles et la structure des term sheets. Découvrez six signaux que les fondateurs doivent identifier avant de signer quoi que ce soit.

Les VC qui investissent simultanément dans des opérations concurrentielles révèlent ce comportement à travers six signaux observables : chevauchement de sociétés en portefeuille au sein d’une même catégorie, langage de reporting aux LP qui normalise l’exposition concurrentielle, déclarations publiques d’associés défendant cette pratique, taille de fonds qui rend le risque de concentration inacceptable, schémas de co‑investissement avec des fonds agnostiques à la thèse, et structures de term sheet incluant des fenêtres d’exclusivité limitées.

Savoir quels VC opèrent de cette manière avant de signer n’est pas une tactique de négociation. C’est une exigence de due diligence que la plupart des fondateurs ignorent totalement jusqu’à ce que le préjudice soit déjà fait.

Pourquoi c’est crucial avant d’accepter l’argent

Ce que cette connaissance en amont permet :

Intégrer des protections d’exclusivité dans la négociation de la term sheet avant qu’elles ne deviennent nécessaires

Prendre des décisions éclairées sur les informations à partager pendant la diligence

Comprendre l’ampleur des flux d’intelligence concurrentielle au sein du réseau d’un investisseur partagé

Ce que sa découverte a posteriori entraîne :

Accès des concurrents au timing, aux signaux de roadmap produit et aux plans de recrutement via les dynamiques de board partagées

Perte de levier de négociation car l’asymétrie d’information existe déjà

Pour un contexte plus approfondi, comprenez la prise de décision des VC et comment la logique de construction de portefeuille conduit à des investissements concurrents simultanés.

Les six signaux en détail

1. Chevauchement de portefeuille dans la même catégorie

À quoi cela ressemble : Un fonds ayant deux sociétés en portefeuille ou plus qui résolvent le même problème central a déjà démontré sa volonté de détenir des positions concurrentielles. Le chevauchement sectoriel est courant. Le chevauchement client est le signal déterminant.

Où le trouver : Pages portefeuille de Crunchbase et pages LinkedIn de fondateurs du portefeuille qui décrivent explicitement leur client cible.

2. Déclarations publiques d’associés défendant la pratique

À quoi cela ressemble : Les associés qui expliquent publiquement pourquoi l’investissement concurrentiel est sain se sont eux‑mêmes identifiés. Ces déclarations sont des défenses préventives d’une pratique que l’associé entend poursuivre.

Où le trouver : Essays d’associés sur Substack, interventions en podcast sur la construction de portefeuille, et threads Twitter répondant à des fondateurs ayant soulevé publiquement le sujet.

Apprenez comment analyser un fonds VC avant votre pitch et où les déclarations publiques au niveau des associés s’intègrent dans un processus complet de recherche pré‑rendez‑vous.

3. Taille de fonds rendant structurellement inacceptable le risque de concentration

À quoi cela ressemble : Un fonds de 500 M$ ou plus ne peut pas construire un portefeuille générant des retours sans répartir ses paris entre des sociétés concurrentes d’une même catégorie. La taille du fonds n’est pas une excuse. C’est une incitation structurelle qui produit un comportement prévisible.

Où le trouver : Dépôts SEC Form D et communiqués d’annonce de fonds.

4. Fenêtres d’exclusivité limitées dans la structure de term sheet

À quoi cela ressemble : Une term sheet offrant une exclusivité de 14 jours ou moins indique que le fonds veut conserver l’option d’investir dans des sociétés concurrentes. L’exclusivité standard est de 30 à 60 jours. Toute durée plus courte constitue une déclaration d’intention documentée que la plupart des fondateurs signent sans en mesurer la portée.

Que faire : Demandez une fenêtre d’exclusivité minimale de 45 jours et observez la réponse. La résistance confirme le schéma comportemental avant tout transfert de fonds.

5. Schémas de co‑investissement avec des fonds agnostiques à la thèse

À quoi cela ressemble : Un fonds qui co‑investit régulièrement avec des fonds multi‑stades connus pour investir dans n’importe quelle catégorie a construit un réseau optimisé pour le volume de deal flow plutôt que pour la discipline concurrentielle.

Où le trouver : Historique des annonces de deals sur Crunchbase filtré par co‑investisseur.

6. Langage de reporting LP normalisant l’exposition concurrentielle

À quoi cela ressemble : Les fonds qui présentent les positions concurrentielles du portefeuille comme une stratégie délibérée et non comme une exception ont institutionnalisé ce comportement. C’est le signal le plus difficile à trouver, mais la confirmation la plus probante disponible.

Où le trouver : Recherche académique sur la construction de portefeuille VC et entretiens LP dans les publications d’investisseurs institutionnels.

Tableau de force des signaux : ce que chaque indicateur révèle

Signal observable | Ce qu’il confirme | Facilité de découverte | Disponible avant le premier rendez‑vous |

|---|---|---|---|

Chevauchement de portefeuille dans la même catégorie | Le fonds tolère explicitement l’exposition concurrentielle | Facile | Oui |

Déclarations publiques d’associés | Conviction personnelle, comportement probablement répété | Facile | Oui |

Analyse de la taille du fonds | L’incitation structurelle prime sur l’exclusivité | Facile | Oui |

Schémas de co‑investissement | Réseau construit autour du volume, pas de la conviction | Moyenne | Oui |

Fenêtre d’exclusivité de la term sheet | Intention documentée de préserver l’optionnalité | Très facile | Uniquement à l’étape de la term sheet |

Langage des rapports LP | Politique institutionnelle, pas exception individuelle | Difficile | Rarement |

Le schéma : Quatre des six signaux sont détectables avant le premier rendez‑vous. Les fondateurs qui attendent l’étape de la term sheet ont déjà passé des semaines dans un processus qu’ils auraient pu pré‑qualifier en un après‑midi.

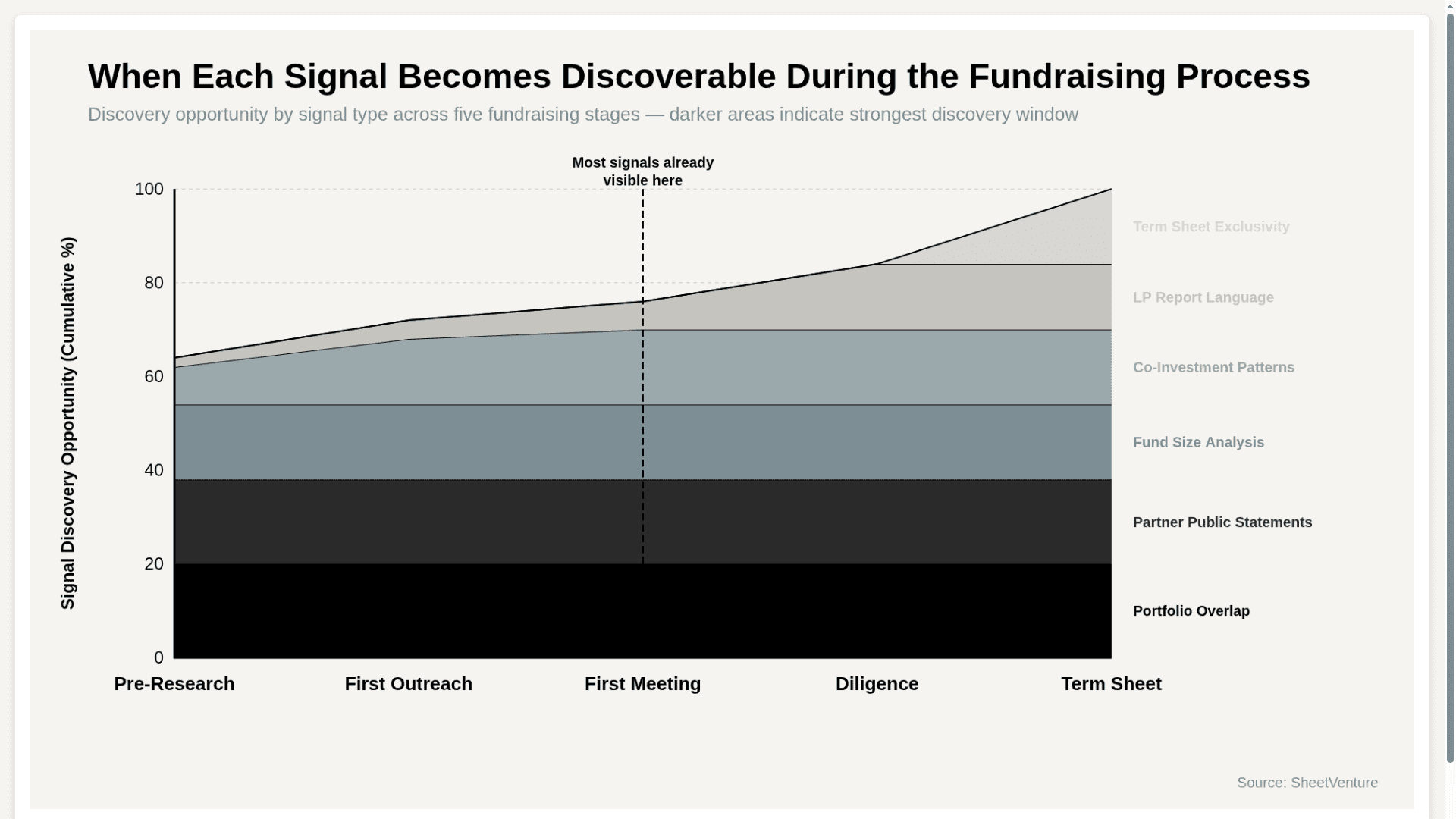

Fenêtre d’opportunité de découverte par type de signal

Le graphique montre que plus de 70 % de l’opportunité totale de découverte des signaux est disponible avant le premier rendez‑vous, confirmant que le comportement d’investissement concurrentiel est un problème de recherche, pas de négociation.

Questions à poser pour forcer la transparence avant signature

« Avez‑vous actuellement des sociétés en portefeuille qui ciblent le même profil d’acheteur que nous ? »

« Quelle est la politique de votre fonds si un concurrent vous sollicite pour un investissement après notre closing ? »

« Quelle fenêtre d’exclusivité votre term sheet standard prévoit‑elle, et est‑elle négociable ? »

« Vos LP ont‑ils défini des lignes directrices sur l’exposition concurrentielle du portefeuille au sein d’une même catégorie ? »

Pourquoi ces questions fonctionnent : Les associés qui esquivent la question sur le portefeuille ou minimisent la discussion sur l’exclusivité ont déjà répondu par le cadrage qu’ils choisissent.

Utilisez l’intelligence investisseur pour recouper les fonds de votre liste cible qui ont déjà des sociétés en portefeuille dans votre catégorie client avant de lancer la prise de contact.

Conclusion

Les VC qui investissent simultanément dans des opérations concurrentielles révèlent ce comportement via le chevauchement de portefeuille, les déclarations publiques d’associés, les incitations liées à la taille des fonds, les réseaux de co‑investissement, les fenêtres d’exclusivité des term sheets et le langage de reporting LP. Quatre des six signaux sont détectables avant le premier rendez‑vous via une recherche de base.

Les fondateurs qui identifient tôt ce comportement négocient en connaissance de cause. Ceux qui le découvrent après signature négocient avec des regrets. Analysez le portefeuille avant le pitch. Lisez la term sheet avant l’enthousiasme. Posez les questions directes avant que le virement parte.

SheetVenture aide les fondateurs à identifier le chevauchement de portefeuille et le risque d’exposition concurrentielle avant le début de la prise de contact afin que chaque investisseur de la liste soit qualifié sur l’adéquation, et pas uniquement sur le secteur et le stade.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement