Les fonds de capital-risque accélèrent leurs décisions grâce à la concurrence entre investisseurs, à la clarté de la traction et à la maîtrise du calendrier. Découvrez cinq conditions qui raccourcissent les délais standard d’évaluation.

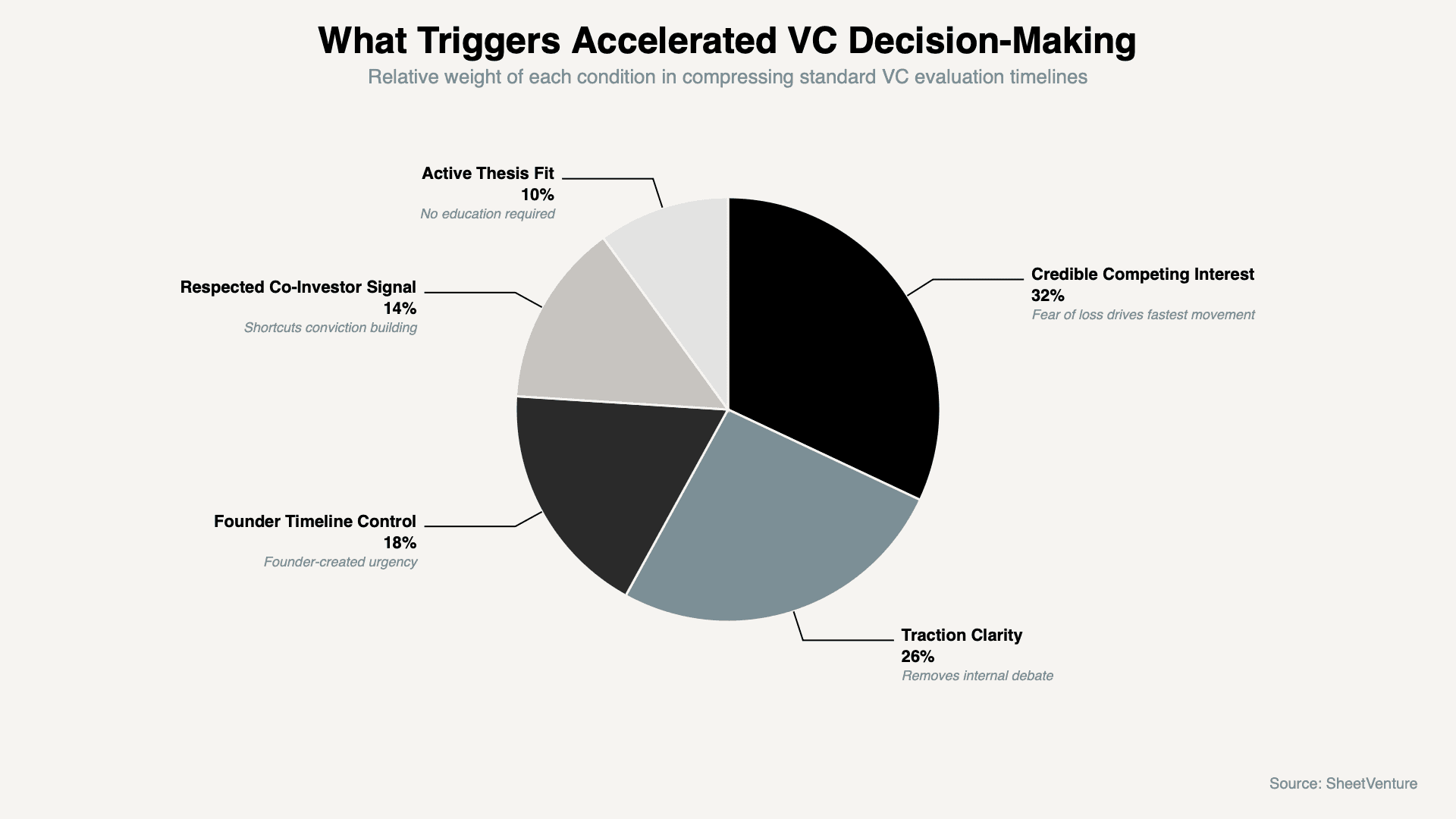

Les sociétés de capital-risque accélèrent leurs décisions lorsque cinq conditions convergent : des signaux crédibles d’intérêt concurrent, une traction exceptionnelle qui élimine l’ambiguïté d’évaluation, un fondateur qui maîtrise le calendrier sans créer de fausse urgence, une preuve sociale provenant d’investisseurs qu’elles respectent, et une opération alignée avec leur thèse actuelle sans nécessiter d’éducation interne.

La vitesse n’est jamais aléatoire. Les VCs avancent vite lorsque le coût de l’attente dépasse le coût de l’action.

Pourquoi les délais de décision des VCs sont élastiques

Les processus VC standards durent 3 à 6 mois. Les deals concurrentiels se concluent en quelques semaines. La différence n’est jamais due à la chance :

Ce qui pousse les fonds à accélérer :

La peur de perdre un deal au profit d’un concurrent qu’ils respectent

Une traction suffisamment claire pour éviter les débats internes

Un signal de co-investisseurs de confiance déjà en mouvement

Ce qui maintient les fonds en mode lent :

Aucune concurrence perçue sur le deal

Une incertitude d’évaluation nécessitant davantage de données

Un fondateur qui attend passivement des réponses

Pour un contexte plus approfondi, comprenez la vélocité des deals et pourquoi elle compte davantage que la plupart des fondateurs ne le pensent.

Les cinq conditions qui compressent les délais VC

1. Intérêt concurrent crédible

La peur de perdre est le levier d’accélération le plus fiable :

À quoi cela ressemble : Un autre fonds respecté évalue activement le dossier ou a exprimé une term sheet. Les VCs vérifient l’intérêt concurrent via leurs réseaux sous 24 heures. Les noms de fonds dont la réputation correspond à votre stade ont du poids. Les références vagues à « plusieurs parties intéressées » n’en ont aucun.

Ce que demandent les investisseurs : « Avec qui d’autre discutez-vous et où en sont ces échanges ? »

Signal d’alerte : Une urgence fabriquée sans intérêt concurrent vérifiable. Les VCs expérimentés reconnaissent immédiatement la pression artificielle.

2. Une traction qui élimine le débat interne

Des métriques exceptionnelles raccourcissent les délais d’alignement des partners :

À quoi cela ressemble : Des chiffres si clairs qu’ils évitent les discussions internes prolongées. Une forte croissance MoM, une rétention élevée et un CAC efficient imposent la conviction plus vite que n’importe quel récit de pitch.

Ce que demandent les investisseurs : « Pouvez-vous me détailler les métriques des six derniers mois ? »

Signal d’alerte : Une traction qui nécessite une interprétation lourde pour paraître impressionnante. Si les chiffres doivent être longuement expliqués, ils n’accéléreront rien.

Découvrez comment les investisseurs évaluent la qualité de la traction client et ce qui distingue les métriques qui créent la conviction de celles qui allongent les délais.

3. Maîtrise du calendrier par le fondateur

Les fondateurs qui définissent et maintiennent des échéances avancent plus vite que ceux qui attendent :

À quoi cela ressemble : Une date de closing clairement communiquée avec une raison crédible, term sheet existante, décision de board ou structure du tour créant une contrainte réelle. Les partners qui sentent que la fenêtre se referme vraiment réallouent leurs ressources plus vite.

Ce que demandent les investisseurs : « Quel est votre calendrier et qu’est-ce qui le motive ? »

Signal d’alerte : Des fondateurs qui prolongent les échéances lorsqu’on les challenge. Une seule extension indique que l’échéance n’a jamais été réelle.

4. Preuve sociale d’investisseurs qu’ils respectent

Le signal des co-investisseurs raccourcit la construction de conviction interne :

À quoi cela ressemble : Un partner d’un fonds que le VC respecte est déjà engagé. Les VCs utilisent le signal de leurs pairs pour réduire leur propre charge de due diligence. Un lead d’un fonds seed de premier plan signale qu’une évaluation sophistiquée a déjà eu lieu.

Ce que demandent les investisseurs : « Qui est déjà engagé et à quelles conditions ? »

Signal d’alerte : Une preuve sociale provenant d’investisseurs que le fonds ne connaît pas. Des business angels inconnus déclenchent des questions sur les raisons pour lesquelles des investisseurs plus solides ont passé.

5. Un alignement thèse qui ne requiert aucune éducation interne

Les deals alignés avec une thèse active se concluent plus vite que ceux qui exigent une nouvelle conviction :

À quoi cela ressemble : Le fonds a déjà investi dans des secteurs adjacents ou le partner a publié sur le problème. Le deal s’insère dans une conviction existante plutôt que d’exiger la construction d’une nouvelle croyance depuis zéro.

Ce que demandent les investisseurs : « Nous analysons cet espace depuis un moment, en quoi êtes-vous différents de [entreprise comparable] ? »

Signal d’alerte : Pitcher un fonds qui n’a jamais investi près de votre catégorie en espérant une compression. Les deals adjacents à la thèse vont vite. Les deals qui construisent la thèse avancent lentement, quelle que soit leur qualité.

Vitesse de décision selon la combinaison de conditions

Conditions présentes | Délai typique | Niveau d’accélération |

|---|---|---|

Alignement thèse uniquement | 10 à 14 semaines | Aucune, processus standard |

Alignement thèse + forte traction | 6 à 8 semaines | Compression modérée |

Intérêt concurrent + alignement thèse | 3 à 5 semaines | Compression significative |

Les cinq conditions réunies | 1 à 3 semaines | Maximale, urgence de term sheet |

Intérêt concurrent sans crédibilité | 10 à 14 semaines | Aucune, effet contre-productif |

Forte traction sans concurrence | 6 à 10 semaines | Compression légère uniquement |

Le schéma : Aucune condition seule ne compresse les délais. Les cinq ensemble créent une situation où les VCs craignent réellement de perdre le deal.

Ce qui déclenche une prise de décision VC accélérée

Questions pour tester la capacité de vitesse d’un fonds

« Quelles conditions devraient être réunies pour aller plus vite que votre processus standard ? »

« Avez-vous déjà investi dans cet espace ou s’agit-il d’une construction de thèse ? »

« Qui d’autre dans le partnership doit s’aligner avant de pouvoir passer à la term sheet ? »

« Si nous avions une term sheet concurrente dans deux semaines, ce calendrier serait-il compatible avec votre fonctionnement ? »

Pourquoi ces questions fonctionnent : Chaque question force le fonds à révéler son niveau de construction de conviction. Un fonds qui ne peut pas répondre directement à la dernière question n’a aucun alignement interne ; aucune pression externe ne l’accélérera.

Utilisez l’intelligence investisseurs pour identifier les fonds ayant un historique documenté de décisions rapides sur des deals concurrentiels dans votre secteur.

Comment créer des conditions concurrentielles avant qu’elles n’existent

Menez des processus parallèles avec 15 à 25 fonds simultanément ; la dynamique concurrentielle exige de vraies options

Séquencez l’outreach pour que plusieurs fonds atteignent la due diligence au même moment

Définissez une date de closing avant de commencer et rappelez-la de façon cohérente

Priorisez d’abord les fonds alignés avec votre thèse ; la vitesse exige un chemin court vers la conviction

Le principe : Les dynamiques concurrentielles ne se produisent pas par hasard ; elles se conçoivent par le design du processus. Un outreach parallèle avec un volume suffisant est le prérequis structurel de tout le reste.

Accédez à la base de données de SheetVenture pour construire une liste d’outreach parallèle de fonds qui investissent activement dans votre secteur dès maintenant.

En résumé

Les sociétés de capital-risque accélèrent leurs décisions lorsque l’intérêt concurrent crédible, la clarté de traction, la maîtrise du calendrier par le fondateur, le signal de co-investisseurs respectés et l’alignement avec une thèse active convergent simultanément. Aucune condition isolée ne compresse les délais à elle seule. Les fondateurs qui clôturent vite créent les conditions qui poussent les fonds à craindre d’avancer trop lentement. Menez des processus parallèles, fixez de vraies échéances et laissez la traction convaincre.

SheetVenture aide les fondateurs à bâtir des pipelines investisseurs parallèles, afin que les dynamiques concurrentielles soient conçues dès le départ, et non espérées à la fin.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement