Les fondateurs devraient lever des fonds avec une visibilité de trésorerie de 9 à 18 mois. Découvrez cinq règles qui préservent votre pouvoir de négociation tout au long du processus de levée de fonds.

Les fondateurs devraient commencer leur levée de fonds avec 9 à 12 mois de runway restant, jamais en dessous de 6 mois, et idéalement avec 18 mois disponibles au départ afin que le closing final intervienne avant que l’entreprise n’entre en zone de tension financière.

Le runway n’est pas seulement un indicateur de survie. C’est une position de négociation. Les investisseurs lisent le runway restant comme un signal du levier dont dispose le fondateur avant même qu’un mot ne soit prononcé.

Pourquoi le timing du runway définit l’ensemble de la levée

Ce qu’un runway suffisant permet :

Mener un processus parallèle auprès de 20 investisseurs ou plus sans pression de calendrier

Refuser des conditions défavorables sans conséquences existentielles

Se présenter depuis une position de choix plutôt que d’urgence

Ce qu’un runway insuffisant provoque :

Les investisseurs détectent la détresse via des délais compressés et des relances agressives

Acceptation forcée de valorisations défavorables faute d’alternatives

Échecs de tour qui dégradent la réputation pour la tentative suivante

Pour un contexte plus approfondi, comprenez quand commencer une levée de fonds et comment les signaux de marché amplifient le calcul du runway dans un sens comme dans l’autre.

Les cinq règles de runway qui déterminent les résultats du processus

1. La règle de départ à 9 à 12 mois

À quoi cela ressemble : Les fondateurs qui lancent leur prospection avec 9 à 12 mois de runway disposent de suffisamment de temps pour mener un processus parallèle complet et atteindre un closing compétitif avant que le bilan ne devienne un passif. Un fondateur qui lève avec 5 mois de runway ne répond pas aux questions comme un autre avec 11 mois. Le rythme des relances et la volonté de négocier évoluent de manière immédiatement reconnaissable pour les investisseurs expérimentés.

Signal d’alerte : Commencer à 6 mois ou moins signifie que le levier est déjà perdu avant la première réunion.

2. Le calcul du buffer de 18 mois

À quoi cela ressemble : Raisonner à rebours depuis la date de closing, et non depuis la date de départ. Un processus complet prend 3 à 6 mois entre le premier contact et le virement. Commencer avec 18 mois signifie que l’entreprise dispose encore de 12 à 15 mois de runway lorsque le tour se clôture, supprimant toute pression post-closing qui comprime le déploiement.

Signal d’alerte : Commencer avec un runway juste suffisant pour survivre à la levée signale l’absence de plan pour les retards de processus, qui surviennent toujours.

3. L’alignement sur la fenêtre de traction

À quoi cela ressemble : Le timing du runway doit s’aligner sur la fenêtre de performance récente la plus forte de l’entreprise. Démarrer une levée juste après un mois de croissance record ou la signature d’un client majeur crée un récit d’élan que des contraintes de runway détruisent.

Signal d’alerte : Commencer la levée pendant un creux de métriques parce que le runway l’impose. Les investisseurs évaluent les données qu’ils ont devant eux, pas la trajectoire promise.

Découvrez comment créer un calendrier de levée de fonds et comment le calcul du runway s’inscrit dans un calendrier de processus plus large.

4. L’exigence de processus parallèle

À quoi cela ressemble : Mener 20 à 25 conversations investisseurs simultanément exige un runway suffisant pour attendre sans conclure prématurément sur le premier chèque engagé. Les processus séquentiels ne génèrent jamais de dynamique concurrentielle, et c’est cette dynamique qui produit de meilleures conditions.

Signal d’alerte : Accepter la première term sheet sans mener un processus concurrentiel parce que la pression du runway rend l’attente impossible.

5. La vigilance face au piège du bridge

À quoi cela ressemble : Les fondateurs qui lèvent un bridge round avant une vraie levée découvrent souvent que cela a détérioré le narratif de valorisation du tour suivant. Les investisseurs demandent pourquoi le bridge était nécessaire et ce qui a changé. Une levée propre depuis une position de runway solide évite entièrement ce problème.

Signal d’alerte : Traiter un bridge comme un substitut à la planification du runway plutôt que comme un outil d’urgence de dernier recours.

Timing du runway par stade de financement

Stade de financement | Runway minimum pour démarrer | Runway idéal pour démarrer | Durée attendue du processus | Runway cible au closing |

|---|---|---|---|---|

Pré-seed | 6 mois | 12 mois | 2 à 3 mois | 9 mois minimum |

Seed | 8 mois | 15 mois | 3 à 4 mois | 12 mois minimum |

Série A | 9 mois | 18 mois | 4 à 6 mois | 12 à 15 mois |

Série B | 10 mois | 18 mois | 4 à 6 mois | 15 à 18 mois |

Growth | 12 mois | 24 mois | 6 à 9 mois | 18 mois minimum |

Le schéma : Les exigences minimales de runway augmentent avec le stade, car la durée du processus s’allonge et la due diligence s’intensifie. Ce qui constitue un runway sûr en pré-seed crée une position dangereuse en Série A.

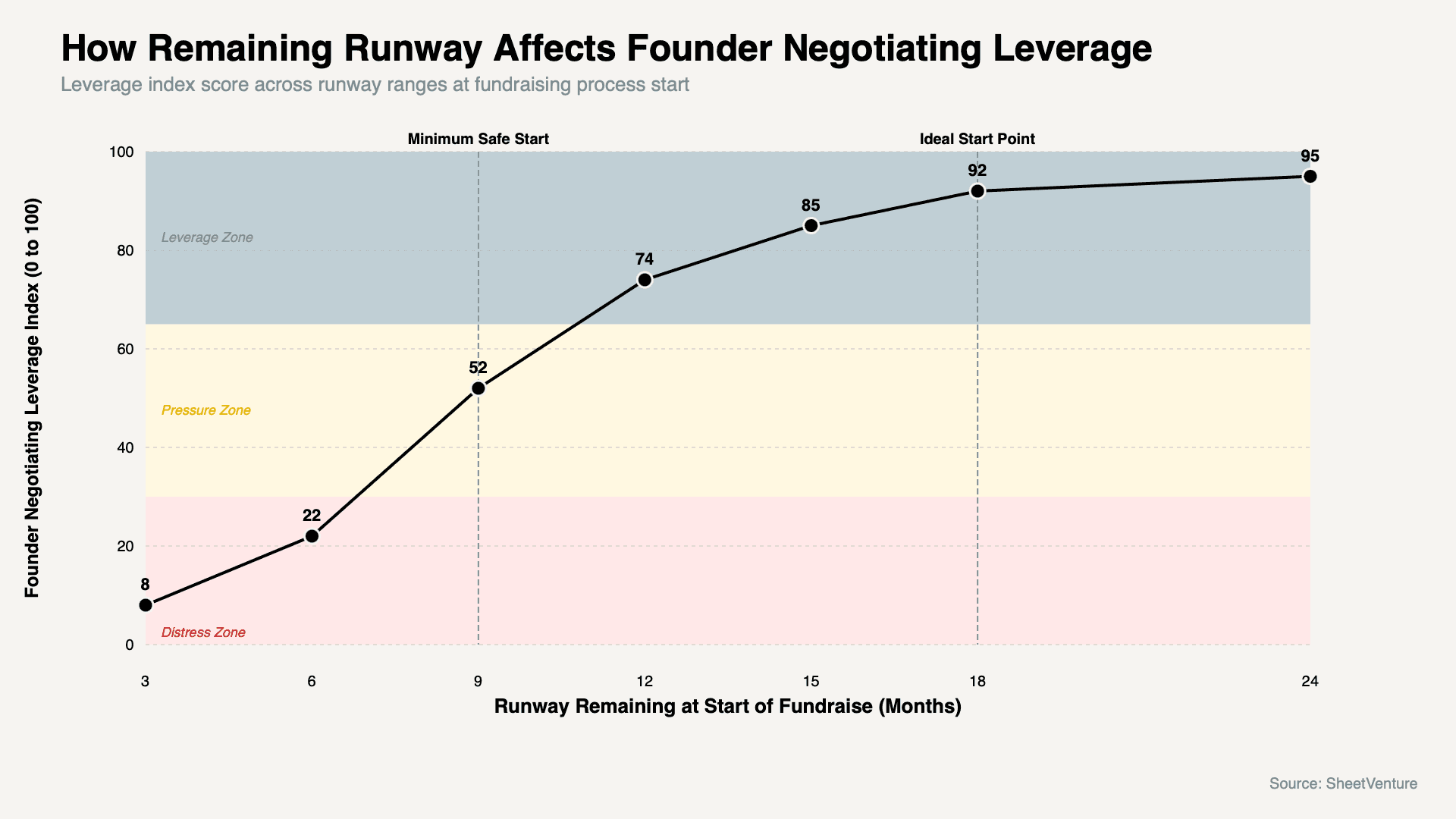

Levier de négociation du fondateur vs runway restant au démarrage de la levée

Le graphique montre que le levier augmente fortement entre 6 et 12 mois de runway, confirmant que la différence entre une levée sous tension et une levée compétitive tient souvent à seulement 90 jours de préparation en amont.

Comment prolonger le runway avant de démarrer

Réduire les dépenses non essentielles dans les 60 jours précédant le démarrage de la levée afin d’allonger le buffer du processus

Accélérer l’encaissement des revenus des clients existants pour améliorer le bilan lors des premières réunions

Reporter les recrutements discrétionnaires à l’après-closing plutôt qu’à l’avant-levée pour préserver l’optionalité

Le principe : Chaque mois supplémentaire de runway avant le lancement du processus vaut plus que toute amélioration du pitch faite pendant celui-ci. Les investisseurs négocient contre l’horloge. Les fondateurs qui retirent cette horloge négocient contre l’opportunité à la place.

Accédez à la base de données de SheetVenture pour construire une liste d’investisseurs en parallèle avant que la pression du runway n’impose une prospection séquentielle.

L’essentiel

Les fondateurs devraient commencer leur levée avec un minimum de 9 à 12 mois de runway et idéalement 18 mois, en raisonnant à rebours depuis la date de closing afin d’assurer un levier suffisant tout au long du processus. Le runway est une position de négociation.

Il détermine quels investisseurs sont ciblés, quelles conditions sont acceptées, et si le processus se déroule de façon compétitive ou réactive. Les fondateurs qui clôturent les meilleurs tours ont commencé le processus avec assez de temps pour attendre le bon résultat.

SheetVenture aide les fondateurs à identifier les investisseurs actifs avant que la pression du runway n’impose de mauvaises décisions, afin que le processus démarre en position de force, et non de survie.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement