La dynamique d’une levée de fonds dispose d’une fenêtre optimale de 90 à 120 jours. Au-delà, l’intérêt des investisseurs se détériore et le scepticisme augmente. Comprenez les phases du calendrier.

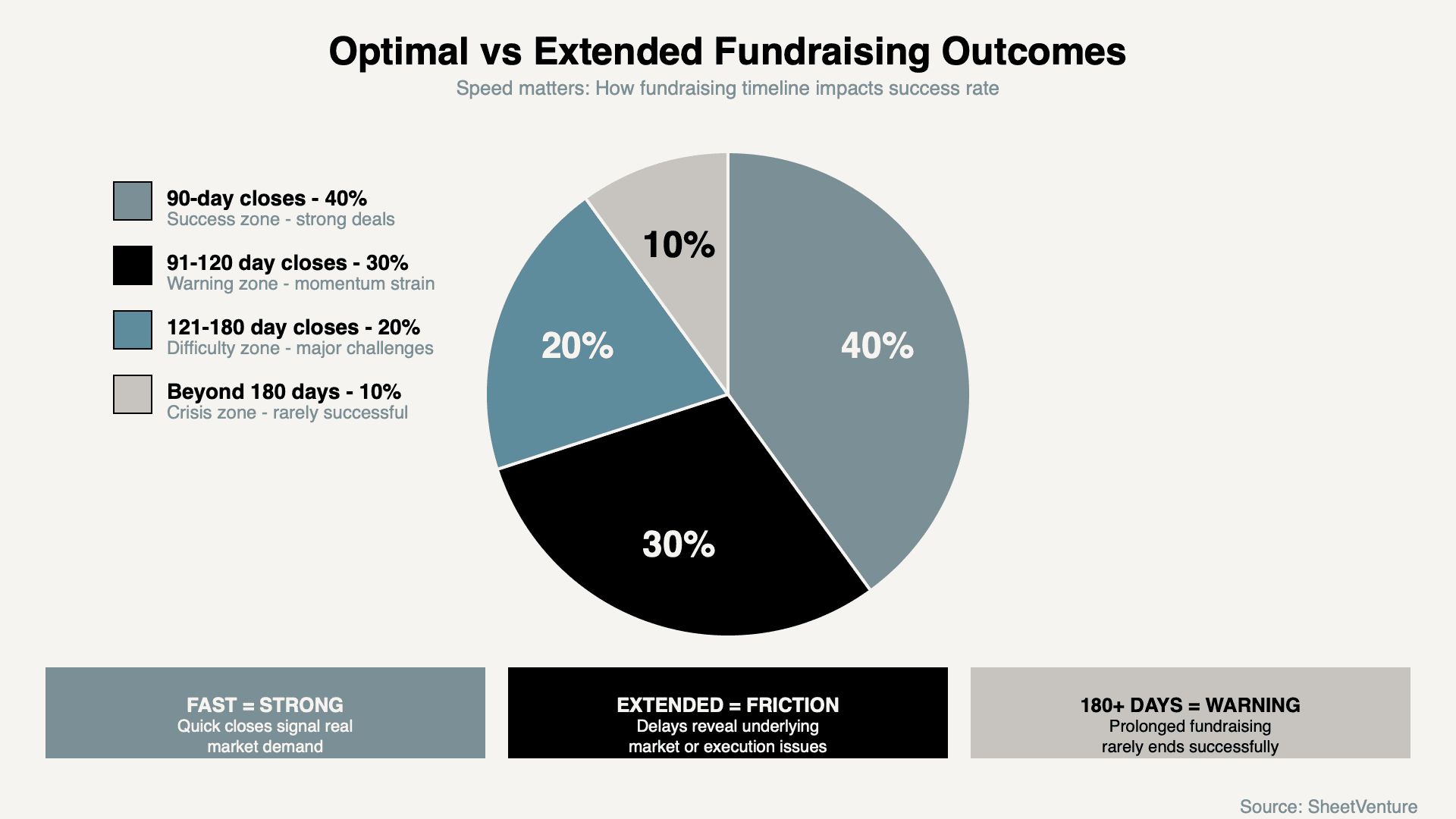

La dynamique de levée de fonds dispose d’une fenêtre optimale de 90 à 120 jours avant que l’intérêt des investisseurs ne se détériore : les 30 premiers jours établissent la légitimité via les premières réunions, les jours 31 à 60 créent une tension concurrentielle grâce à des échanges multiples, les jours 61 à 90 convertissent l’intérêt en term sheets, et au-delà de 120 jours cela signale un blocage ou un manque de conviction.

Des délais prolongés signalent une demande faible, une indécision du fondateur, ou des préoccupations sur la qualité du deal. Les VCs évaluent la vitesse de levée de fonds comme un indicateur de la capacité d’exécution du fondateur et de la validation marché. Comprendre l’érosion de la dynamique aide les fondateurs à compresser les délais et à maintenir l’urgence.

Pourquoi le calendrier de dynamique est crucial

Comprendre comment la vitesse de levée de fonds influence la perception explique les exigences d’urgence :

Ce qu’un fundraising rapide signale :

Une validation marché solide existe

Plusieurs investisseurs perçoivent l’opportunité

Le fondateur peut exécuter avec décision

La qualité du deal crée une pression concurrentielle

Ce qu’un fundraising lent signale :

Validation marché ou demande faible

Peu d’investisseurs réellement intéressés

Le fondateur manque de décision ou de clarté

Des inquiétudes sur la qualité du deal freinent l’engagement

Pour plus de contexte, comprenez combien de temps une levée de fonds prend réellement selon différents scénarios.

Le calendrier de dynamique de levée de fonds

Phase | Calendrier | Ce qui doit se passer | Ce que pensent les investisseurs |

|---|---|---|---|

Prise de contact initiale | Jours 1-30 | Premières réunions, génération d’intérêt | "Y a-t-il une traction marché pour ce deal ?" |

Engagement actif | Jours 31-60 | Multiples réunions avec partners, due diligence | "Qui d’autre est intéressé ? Devons-nous aller vite ?" |

Fenêtre de décision | Jours 61-90 | Term sheets, négociations finales | "Nous devons conclure ou perdre le deal" |

Érosion de la dynamique | Jours 91-120 | Refroidissement de l’intérêt, émergence de questions | "Pourquoi cela n’a-t-il pas été conclu ? Qu’est-ce qui ne va pas ?" |

Zone de mort du deal | Au-delà de 120 jours | Les investisseurs supposent qu’un élément est défaillant | "Ce deal est sur le marché depuis des mois — on passe" |

Le schéma : la vitesse signale la qualité. Un fundraising lent crée une spirale de scepticisme.

Les cinq phases de dynamique

1. Phase de prise de contact initiale (Jours 1-30)

Établir la légitimité et générer les premières réunions :

Ce qui doit se passer : 20 à 40 réunions investisseurs planifiées. Conversations initiales avec des profils d’investisseurs variés. Message clair et pitch affiné. Constitution d’une liste d’investisseurs engagés.

Ce que pensent les investisseurs : "Ce fondateur est-il organisé et stratégique dans sa levée de fonds ?"

Signaux d’alerte à ce stade : Prendre des réunions au hasard sans stratégie. Manque de clarté sur la taille du tour ou les termes. Incapacité à expliquer pourquoi des investisseurs spécifiques sont pertinents.

Indicateur de dynamique : La capacité à obtenir des réunions signale la force du réseau et l’attrait initial.

2. Phase d’engagement actif (Jours 31-60)

Créer une tension concurrentielle et des réunions avec partners :

Ce qui doit se passer : 5 à 10 investisseurs avancent vers des réunions partner. Les demandes de due diligence arrivent. Plusieurs investisseurs questionnent le calendrier. Les dynamiques concurrentielles deviennent visibles.

Ce que pensent les investisseurs : "Nous devons aller vite ou manquer ce deal. Qui d’autre est intéressé ?"

Signaux d’alerte à ce stade : Aucune réunion partner à ce stade. Un ou deux investisseurs seulement engagés. Le fondateur ne parvient pas à créer d’urgence. Aucune demande de due diligence.

Indicateur de dynamique : Plusieurs processus simultanés signalent un fort intérêt.

Découvrez la compréhension du processus décisionnel VC, ses délais et ses attentes.

3. Fenêtre de décision (Jours 61-90)

Convertir l’intérêt en term sheets :

Ce qui doit se passer : Arrivée des premières term sheets. Finalisation de la due diligence. Vérification des références. Début des négociations. Émergence d’un lead clair.

Ce que pensent les investisseurs : "Si nous voulons entrer, nous devons nous engager maintenant."

Signaux d’alerte à ce stade : Discussions encore exploratoires. Toujours aucune term sheet. Les investisseurs demandent de "revenir plus tard". Le fondateur prolonge le calendrier sans raison.

Indicateur de dynamique : Les term sheets et signaux d’engagement prouvent la qualité du deal.

4. Phase d’érosion de la dynamique (Jours 91-120)

Refroidissement de l’intérêt sans closing :

Ce qui se passe : Les investisseurs commencent à questionner le calendrier. Le FOMO se dissipe. La fatigue liée à la due diligence s’installe. La tension concurrentielle disparaît. De nouvelles questions émergent sur la durée du processus.

Ce que pensent les investisseurs : "Si c’était excellent, ce serait déjà conclu. Quel est le problème ?"

Signaux d’alerte perçus par les investisseurs : Processus prolongé sans raison claire. Le fondateur paraît indécis. D’autres investisseurs ont passé. Les conditions de marché sont invoquées comme excuse.

Zone de danger : Une fois la dynamique cassée, la reconstruire est extrêmement difficile.

5. Zone de mort du deal (Au-delà de 120 jours)

Les investisseurs supposent l’existence de problèmes fondamentaux :

Ce qui se passe : L’intérêt actif s’évapore. Les réponses "non" s’accélèrent. Les investisseurs supposent que d’autres ont refusé pour de bonnes raisons. Le deal paraît usé et largement présenté. Les nouveaux investisseurs voient des signaux d’alerte dans le seul calendrier.

Ce que pensent les investisseurs : "Ce deal est sur le marché depuis des mois. Tout le monde a passé. Pourquoi serions-nous différents ?"

Difficulté de reprise : Exceptionnellement difficile de conclure après plus de 120 jours sans nouvelle traction majeure.

Réalité terrain : Certains deals se concluent au-delà de 120 jours, mais la perte de dynamique crée une bataille en montée.

Consultez comment relancer les VCs sans paraître désespéré pendant des processus prolongés.

Distribution des délais de levée de fonds

Facteurs qui allongent les délais

Allongements de délai légitimes :

Exigences complexes de due diligence. Coordination d’un syndicat multipartite. Périodes de congés (nov.-déc., été). Besoin d’approbations réglementaires. Approbations du board pour des investisseurs stratégiques.

Allongements de délai qui inquiètent les investisseurs :

Indécision du fondateur ou shopping du deal. Documents ou données financières manquants. Modification des termes ou de la valorisation. Attente d’une meilleure traction. Multiples processus échoués.

Utilisez l’intelligence de SheetVenture pour identifier les investisseurs connus pour des processus de décision rapides.

Maintenir la dynamique au-delà de 90 jours

Si le calendrier s’allonge, gérez activement la perception :

Communiquer des raisons claires sur le calendrier. Montrer de la nouvelle traction pendant le processus. Maintenir des mises à jour régulières aux investisseurs engagés. Créer des mini-échéances dans un processus plus long. Être transparent sur le statut et les difficultés.

Ce qui tue la dynamique : Silence radio. Mises à jour vagues. Aucun progrès visible. Le fondateur semble disparaître. Le processus paraît bloqué indéfiniment.

Conclusion

La dynamique de levée de fonds dispose d’une fenêtre optimale de 90 à 120 jours avant que l’intérêt des investisseurs ne se détériore. Les 30 premiers jours établissent la légitimité, les jours 31 à 60 créent une tension concurrentielle, les jours 61 à 90 se convertissent en term sheets, et au-delà de 120 jours cela signale un blocage.

Les délais prolongés créent une spirale de scepticisme où les investisseurs supposent que d’autres ont refusé pour de bonnes raisons. Compressez les délais grâce à un outreach structuré, une exécution décisive et la création d’une dynamique concurrentielle réelle. La vitesse signale la qualité, un fundraising lent nourrit le doute.

SheetVenture aide les fondateurs à maintenir la dynamique de levée de fonds, afin que l’intérêt des investisseurs se convertisse en term sheets avant l’érosion de la dynamique.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement