Les réunions hebdomadaires des associés en capital-risque sont l’endroit où se prennent les décisions d’investissement. Découvrez le fonctionnement du processus et comment influencer les décisions finales.

Les partner meetings sont des sessions internes hebdomadaires au cours desquelles les VC examinent les deals en cours, prennent des décisions d’investissement et allouent les ressources du fonds, durant généralement 2 à 4 heures avec l’ensemble des partners qui présentent et débattent des opportunités.

Arriver en partner meeting est une étape majeure : cela signifie qu’au moins un partner défend votre deal. Toutefois, le partner meeting n’est pas la ligne d’arrivée ; c’est l’étape où les deals subissent l’examen le plus rigoureux de partners qui ne vous ont pas rencontré. Comprendre ce processus aide les fondateurs à préparer leurs sponsors internes et à fixer des délais réalistes.

Ce qui se passe en partner meeting

Dans un partner meeting VC typique :

Structure standard :

Hebdomadaire, généralement le lundi ou le mardi matin

2 à 4 heures selon la taille du fonds

Tous les general partners participent (les associates peuvent se joindre)

3 à 8 deals discutés par réunion

Un mix de nouvelles opportunités et de suivis

Sujets abordés :

Nouveaux deals que les partners veulent poursuivre

Mises à jour sur les due diligences actives

Décisions d’investissement finales

Sujets liés aux sociétés du portefeuille

Tendances et dynamiques de marché

Pour comprendre comment atteindre cette étape, voyez pourquoi la plupart des prises de contact VC n’aboutissent pas.

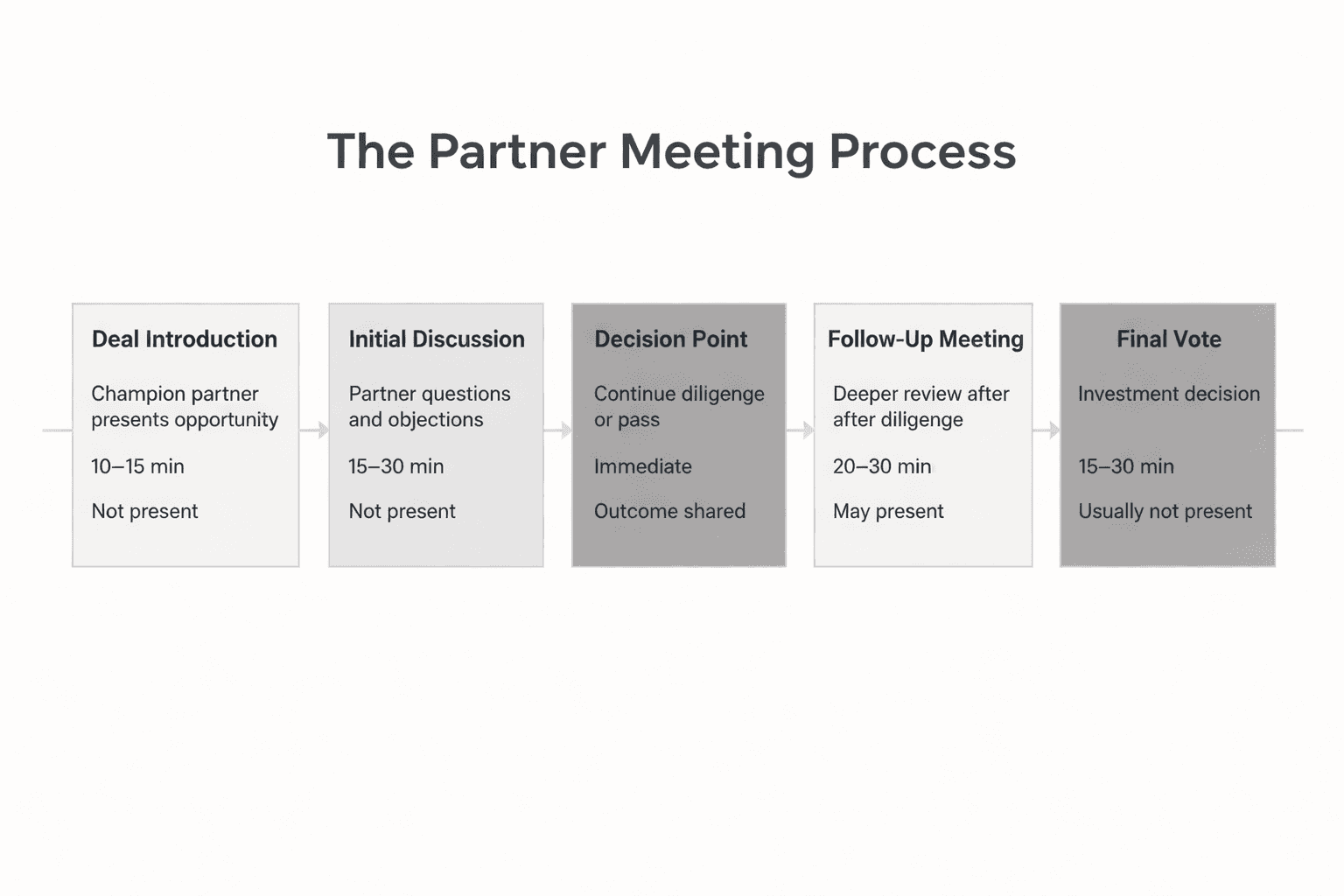

Le processus de partner meeting

La plupart des fonds exigent 2 à 4 discussions en partner meeting avant l’approbation finale.

Comment les partners évaluent les deals

1. Le pitch du partner sponsor

Votre sponsor présente votre entreprise :

Ce qu’il couvre : Thèse d’investissement, opportunité de marché, évaluation de l’équipe, paysage concurrentiel, termes du deal, risques clés.

Ce qu’il fait : Défendre votre dossier tout en préservant sa crédibilité auprès des autres partners.

Votre rôle : Le doter de supports convaincants et de réponses aux questions difficiles.

2. Questions et objections des partners

Les partners non sponsors challengent le deal :

Questions fréquentes :

"Pourquoi cette équipe va-t-elle gagner ?"

"Quel est l’avantage concurrentiel défendable ?"

"Pourquoi cette valorisation est-elle la bonne ?"

"Quel est le chemin vers un outcome à 1 Md$+ ?"

Ce qui se joue réellement : Les partners testent si le sponsor a fait un travail approfondi et si la thèse tient.

3. Pattern matching et expérience

Les partners mobilisent leur connaissance collective :

Ce qui influence les décisions :

Deals similaires qu’ils ont vus réussir ou échouer

Expertise marché issue des sociétés en portefeuille

Connaissance réseau sur l’équipe, le marché et la concurrence

Intuition forgée par des milliers de pitchs

Réalité : L’expérience négative d’un seul partner avec une société comparable peut faire échouer un deal.

Ce qui détermine l’issue d’un partner meeting

Deals qui avancent : Thèse claire, forte conviction du sponsor, absence de points bloquants majeurs, urgence concurrentielle, termes acceptables.

Deals qui bloquent : Thèse peu convaincante, trop de questions en suspens, opposition d’un partner expérimenté, préoccupations de valorisation, meilleure opportunité disponible.

Comment les fondateurs peuvent influencer les partner meetings

Vous ne serez pas dans la salle, mais vous pouvez orienter la conversation :

Avant le partner meeting :

Fournir un deck et des supports complets

Anticiper les objections et équiper votre sponsor de réponses

Partager des références clients et une data room

Créer de l’urgence via un process concurrentiel

Informations dont votre sponsor a besoin :

Thèse d’investissement claire (pourquoi maintenant, pourquoi vous)

Réponses aux questions difficiles prévisibles

Analyse de sociétés comparables

Contacts clients et références

Découvrez comment concevoir une prise de contact à froid percutante qui initie de solides relations avec des sponsors.

Attentes en matière de délais

Progression typique : Première mention → Feedback initial (24–48 heures) → Réunion de suivi (1 à 2 semaines) → Décision finale (2 à 4 semaines au total).

Retards courants : Partners en déplacement, demandes de due diligence supplémentaires, autres deals prioritaires, débats internes.

Signaux d’alerte dans le processus

Signaux d’alerte : Multiples réunions sans avancée, demandes d’informations obscures, enthousiasme du sponsor en baisse, longs intervalles sans mise à jour, prise en main par l’équipe junior.

Que faire : Demandez directement : "Où en est-on ? Quelles préoccupations restent à traiter ?"

Consultez les ressources de SheetVenture pour des frameworks afin de naviguer ce processus.

Différences selon la taille du fonds

Petits fonds (2-3 partners) : Décisions plus rapides, moins de réunions nécessaires, souvent un partner peut porter le deal jusqu’au closing.

Fonds de taille intermédiaire (4-6 partners) : Processus standard en 2 à 4 réunions, consensus généralement requis.

Grands fonds (7+ partners) : Processus plus formel, structures de comité d’investissement, délais plus longs.

Utilisez l’intelligence de SheetVenture pour comprendre les processus décisionnels propres à chaque fonds.

En synthèse

Les partner meetings sont des sessions hebdomadaires de 2 à 4 heures où les VC présentent, débattent et tranchent les investissements. Y accéder signifie que vous avez un sponsor ; réussir exige que ce sponsor convainque des partners sceptiques. La plupart des deals nécessitent 2 à 4 discussions en partner meeting sur 2 à 4 semaines. Les fondateurs influencent l’issue en fournissant des supports solides, en anticipant les objections et en créant de l’urgence. Votre sponsor défend votre dossier : équipez-le efficacement.

Vous n’êtes pas dans la salle. Mais votre préparation, si.

SheetVenture aide les fondateurs à comprendre les processus VC, pour que vous sachiez ce qui se passe quand vous n’êtes pas dans la salle.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement