Les investisseurs qui demandent une accélération de vesting peuvent bloquer les transactions. Découvrez précisément comment répondre, négocier et protéger votre position en capital.

Lorsqu’un investisseur demande une accélération du vesting des fondateurs, négociez avant de signer quoi que ce soit. La plupart des fondateurs peuvent obtenir une accélération à double déclenchement, qui ne s’active qu’après à la fois une acquisition et un départ forcé, sans céder de contrôle significatif.

L’accélération à déclenchement unique, où les actions non acquises deviennent acquises au seul moment de l’acquisition, est plus difficile à obtenir aux stades avancés, mais mérite d’être négociée en petite proportion au seed. Comprendre ce que chaque structure implique avant d’entrer en discussion de term sheet fait la différence entre protéger votre capital et le céder discrètement.

Pourquoi les investisseurs demandent cela

Les investisseurs demandent des clauses d’accélération car la valeur de sortie dépend en partie de la rétention des fondateurs. Si vous partez entièrement acquis au moment où votre entreprise est rachetée, l’acquéreur perd sa raison principale de vous conserver. Cela rend votre startup plus difficile à vendre avec une prime, ce qui affecte directement les rendements des investisseurs.

Raisons courantes de l’apparition de cette clause :

• Ils ont vu des acquisitions échouer lorsque les fondateurs sont partis avant la fin de l’intégration.

• Le modèle de leur fonds dépend de sorties à forte valeur, où la rétention des fondateurs améliore les multiples de transaction.

• La clause est standard dans leur modèle de term sheet et a été ajoutée sans intention spécifique.

• Ils ont une réelle inquiétude quant à votre engagement à long terme après la clôture.

Accélération à déclenchement unique vs double déclenchement

L’accélération à déclenchement unique acquiert automatiquement vos actions restantes lors d’un seul événement, généralement une vente. Les fondateurs la préfèrent. Les acquéreurs la détestent, car elle supprime leur capacité à utiliser l’equity comme outil de rétention. Les investisseurs en Série A et au-delà acceptent rarement des conditions de déclenchement unique intégral.

L’accélération à double déclenchement requiert deux événements : l’acquisition, puis une cessation qualifiante, c’est-à-dire que vous êtes licencié, ou que votre rôle est substantiellement modifié contre votre volonté. C’est la structure que les investisseurs accepteront presque toujours, et le bon point de départ pour toute négociation.

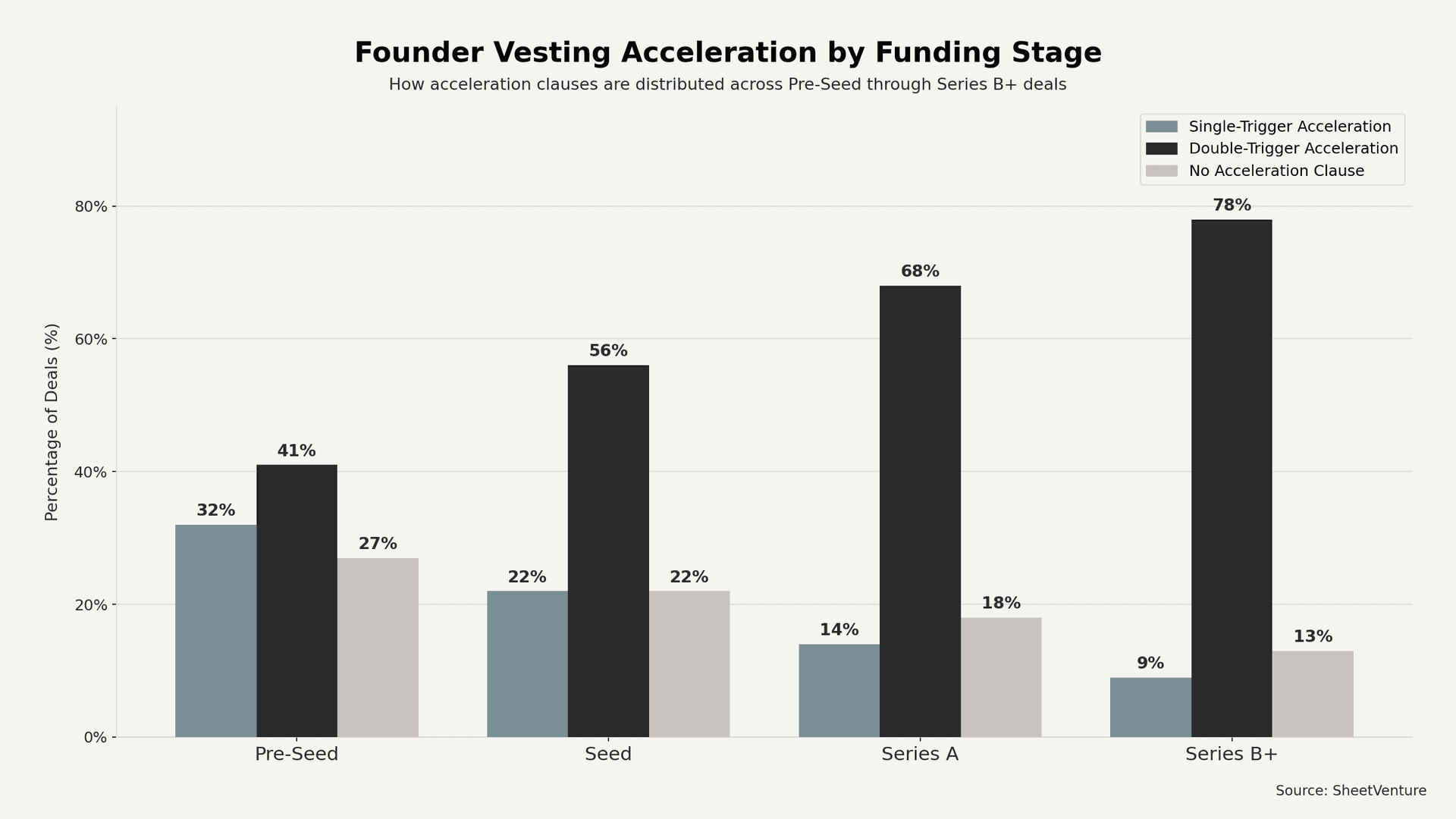

Le graphique ci-dessous montre la répartition de ces structures selon les stades de financement, sur la base des données de transactions de SheetVenture.

Comment négocier les conditions d’accélération

Avant de répondre au libellé précis, demandez ce qui motive la demande. S’il s’agit d’une clause modèle tirée de leur term sheet standard, vous disposez d’une vraie marge pour la remodeler. Si l’investisseur a une inquiétude réelle sur la dépendance au fondateur après une vente, traitez directement cette inquiétude avant de débattre du texte de la clause.

Étapes efficaces dans la plupart des négociations :

• Ouvrez avec une accélération à double déclenchement sur 100 % des actions non acquises comme base de départ.

• S’ils insistent sur un déclenchement unique, proposez 25 % en déclenchement unique à l’acquisition et un double déclenchement intégral sur le reste.

• Définissez explicitement la « cessation qualifiante » : licenciement involontaire sans motif, démission forcée (constructive dismissal) ou réduction substantielle du rôle.

• Fixez une fenêtre claire : généralement 12 mois avant un changement de contrôle et 18 mois après.

Pour comprendre comment la structure du capital influence ces discussions, l’article sur les décisions d’equity en startup mérite une lecture avant de vous asseoir à la table.

Ce que les fondateurs gagnent et perdent généralement

Gains courants en négociation :

• Une accélération à double déclenchement couvrant 100 % des actions non acquises.

• Un libellé de cessation clairement défini qui élimine l’ambiguïté à la sortie.

• Une fenêtre de 12 à 18 mois après acquisition pour le second déclencheur.

Pertes courantes :

• Un déclenchement unique sur un pourcentage élevé d’actions, surtout en Série A et au-delà.

• Un vesting intégral immédiat à l’acquisition, sans composante de rétention.

Examiner les décisions de détention VC vous aide à comprendre ce que les investisseurs protègent de leur côté. Surveillez aussi les signaux d’alerte investisseurs si la pression sur les conditions de vesting paraît inhabituellement agressive dès le début des discussions.

Savoir quels investisseurs acceptent historiquement des conditions à double déclenchement sans longs allers-retours fait gagner du temps. SheetVenture suit le comportement des VC selon les stades de transaction. L’intelligence investisseurs vous aide à identifier quels fonds sont flexibles sur la structure des conditions avant le début des négociations.

En résumé

Les demandes d’accélération du vesting sont normales et négociables. Une protection à double déclenchement sur 100 % des actions non acquises, avec une fenêtre de cessation définie, est l’issue réaliste pour la plupart des fondateurs. Les conditions à déclenchement unique valent d’être négociées en faible pourcentage aux premiers stades. Définissez chaque clause avec précision, en particulier ce qui constitue une cessation qualifiante, et ne laissez aucun terme ouvert à interprétation.

SheetVenture aide les fondateurs à identifier quels investisseurs négocient des conditions de vesting flexibles, afin d’aborder chaque discussion de term sheet en sachant exactement où se situe la marge de manœuvre.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement