L’annonce d’un investisseur chef de file redistribue le rapport de force, accélère les décisions et modifie la manière dont tous les autres investisseurs réagissent à votre tour de table.

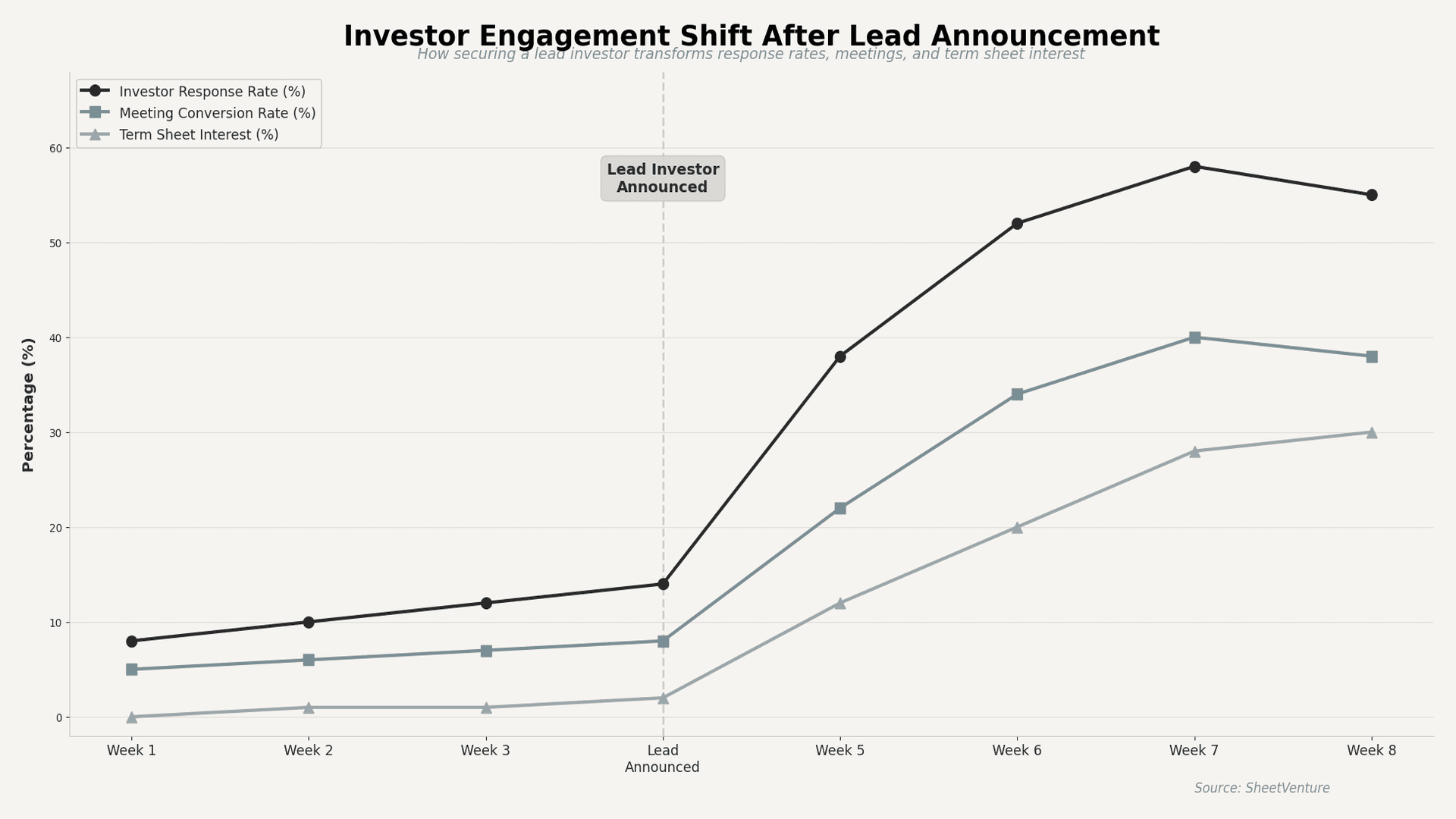

L’annonce d’un investisseur chef de file transforme votre levée de fonds : d’une prospection à froid, vous passez à un processus concurrentiel. Les taux de réponse augmentent de 3 à 4x, les rendez-vous convertissent plus vite, et des investisseurs qui vous ignoraient veulent soudain participer.

Un investisseur chef de file est le signal le plus puissant en levée de fonds. Dès que les autres investisseurs savent qu’un acteur crédible s’est engagé à fixer les conditions, le tour passe de « devons-nous examiner ce dossier ? » à « pouvons-nous encore entrer ? ». Ce basculement dynamique affecte chaque échange, chaque calendrier et chaque négociation avec les investisseurs restants.

Pourquoi un investisseur chef de file change-t-il la réaction des autres ?

Les investisseurs utilisent la preuve sociale comme raccourci de due diligence. Lorsqu’un chef de file crédible s’engage, cela envoie trois messages :

• Quelqu’un a mené une due diligence approfondie et a conclu que le risque en valait la peine.

• Le tour a une structure, des conditions, et un calendrier réel de closing.

• L’allocation restante est limitée, créant une rareté qu’ils ne peuvent pas ignorer.

Avant l’arrivée d’un chef de file, la plupart des investisseurs considèrent votre levée comme exploratoire. Après, elle devient transactionnelle. La conversation passe de « dites-m’en plus » à « qu’est-ce qu’il reste et à quelle vitesse dois-je avancer ? ». Ce basculement explique pourquoi les fondateurs qui comprennent la dynamique de momentum d’un tour clôturent plus vite et à de meilleures conditions.

Comment les comportements des investisseurs changent-ils après l’annonce d’un chef de file ?

Le changement est mesurable à chaque étape du funnel :

• Taux de réponse : de 8–12 % à 35–55 % en quelques jours.

• Conversion rendez-vous → suivi : des chiffres à un seul digit à 30–40 %.

• Délai de décision : de plusieurs semaines à quelques jours.

• Intensité des négociations de conditions : en baisse, car les investisseurs acceptent les termes fixés par le lead.

• Intérêt entrant d’investisseurs qui avaient auparavant passé leur tour.

Le schéma est constant : les investisseurs qui retardent leurs décisions avant un lead accélèrent une fois celui-ci sécurisé.

Quels types d’investisseurs réagissent différemment à l’annonce d’un chef de file ?

Tous les investisseurs ne réagissent pas de la même manière. La réaction dépend de leur profil, de la structure de leur fonds et du poids de la preuve sociale dans leur processus.

Type d’investisseur | Avant le lead | Après le lead | Vitesse de réaction typique |

VC Tier-1 | Lents à s’engager, due diligence lourde | Peuvent co-mener le tour ou demander une allocation | 3–7 jours |

VC mid-market | Intérêt modéré, délais longs | Accélèrent la due diligence, s’engagent plus vite | 5–10 jours |

Angels / Syndicats | Attendent un signal institutionnel | Bougent vite pour prendre les places restantes | 1–5 jours |

Investisseurs stratégiques | Évaluent selon leur propre calendrier | Accélération dictée par le FOMO | 7–14 jours |

Investisseurs ayant déjà refusé | Ont décliné ou sont devenus silencieux | Se réengagent avec un intérêt renouvelé | 3–10 jours |

Le basculement le plus spectaculaire vient des angels et des syndicats. Ils attendent souvent un lead institutionnel comme validation avant d’engager leur propre capital.

Que se passe-t-il dans les négociations du tour après un lead ?

Une fois que le lead fixe les conditions, les autres investisseurs font face à un choix binaire : accepter les termes et participer, ou se retirer. Cela simplifie fortement le processus :

• Les débats de valorisation se réduisent parce que le lead a déjà ancré le prix.

• Les demandes de due diligence diminuent puisque les investisseurs s’appuient sur le travail du lead.

• La revue juridique s’accélère car la plupart des suiveurs adoptent la term sheet du lead.

• Une concurrence sur l’allocation peut émerger, donnant aux fondateurs un levier pour sélectionner des partenaires stratégiques.

Les fondateurs qui comprennent les délais de décision peuvent utiliser cette fenêtre pour clôturer le tour en 2 à 4 semaines après l’annonce du lead.

Comment les fondateurs doivent-ils caler le timing de l’annonce du lead ?

Le timing de l’annonce est aussi important que le lead lui-même. Annoncez trop tôt, et vous perdez du levier de négociation. Trop tard, et les investisseurs sont peut-être déjà passés à autre chose.

• Annoncez quand la term sheet est signée, pas quand l’accord est verbal.

• Prévenez d’abord vos prospects les plus chauds pour leur donner un accès prioritaire.

• Fixez une échéance claire pour l’allocation restante, généralement 2 à 3 semaines.

• Partagez des détails précis : nom du lead, taille du tour et allocation restante.

• Relancez sous 48 heures les investisseurs qui manifestent de l’intérêt.

L’objectif est de transformer l’annonce du lead en mécanisme de closing. Chaque jour après l’annonce doit rapprocher le tour de sa finalisation. Utilisez l’intelligence de marché pour identifier les investisseurs qui réagissent le plus vite aux annonces de lead.

En synthèse

L’annonce d’un investisseur chef de file change fondamentalement la dynamique de votre levée. Les taux de réponse progressent de 3 à 4x, les investisseurs qui vous ignoraient se réengagent, et les négociations se simplifient car le lead a fixé les termes. Le passage d’un mode exploratoire à un mode concurrentiel se produit en quelques jours. Une fois la term sheet signée annoncée, informez d’abord les prospects les plus chauds et fixez une date limite de closing. Un lead ne finance pas seulement une partie de votre tour ; il accélère tout ce qui suit.

SheetVenture aide les fondateurs à suivre quels investisseurs déploient activement du capital afin que votre annonce de lead atteigne les bons co-investisseurs au bon moment.

Dernière mise à jour :