Les appels de capitaux des LP déterminent quand les VC émettent activement des chèques. Découvrez comment le calendrier de déploiement du fonds façonne l’ensemble de votre levée.

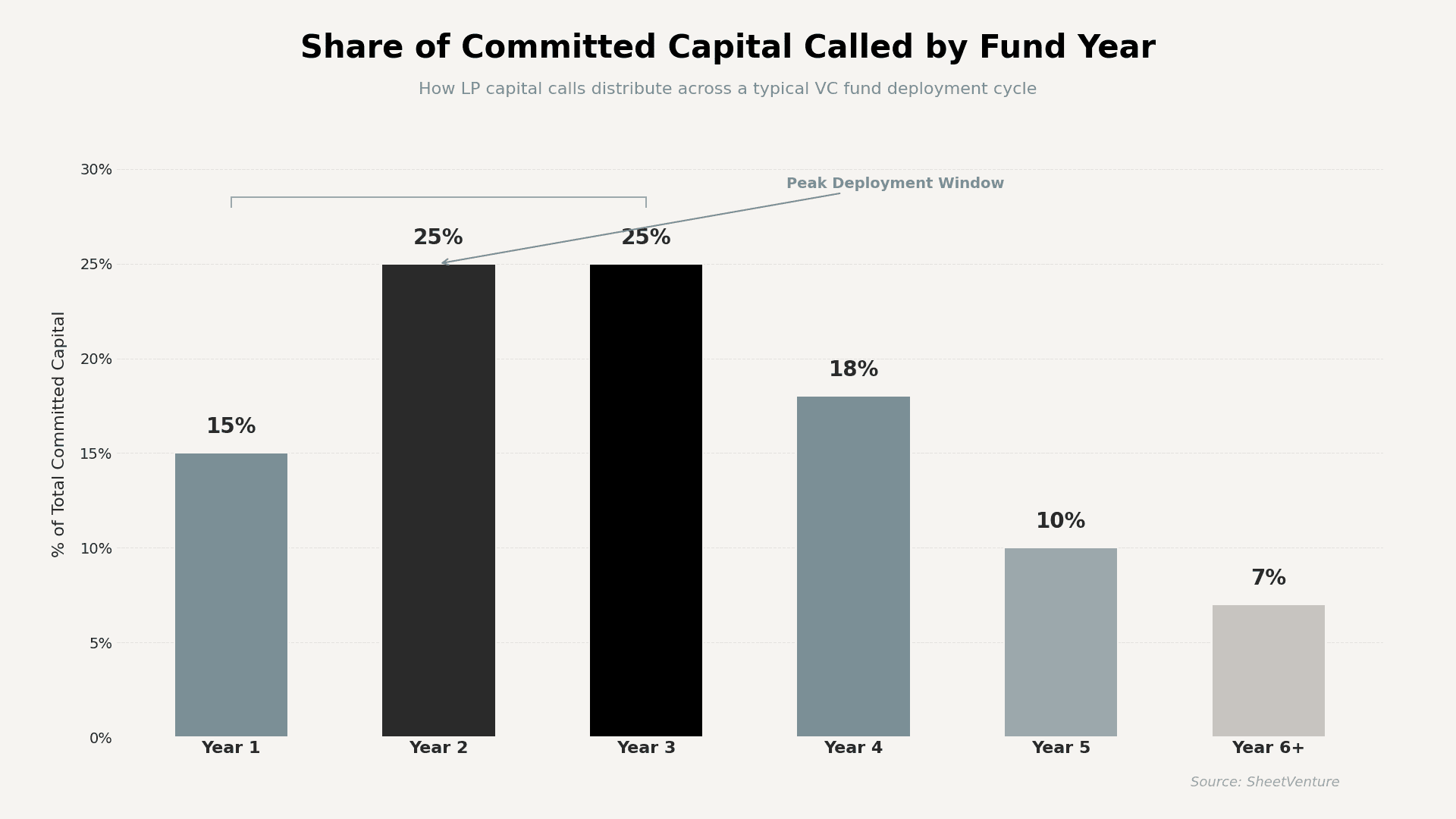

Les appels de capitaux des LP contrôlent directement le moment où les sociétés de capital-risque peuvent signer des chèques. La plupart des fonds de venture déploient 60 à 70 % du capital engagé au cours des trois premières années, les années 2 et 3 représentant le pic d’activité. Lorsque les LP retardent les appels ou que les conditions macroéconomiques ralentissent les nouveaux engagements, les fenêtres de déploiement se resserrent et les investisseurs deviennent nettement plus sélectifs.

Un associé VC peut adorer votre entreprise, mais ne peut pas investir concrètement si le fonds n’a pas encore appelé le capital auprès de ses LP. Le calendrier des appels de capitaux est l’horloge cachée derrière l’activité de deal de chaque fonds.

Que sont les appels de capitaux des LP et comment fonctionnent-ils ?

Lorsqu’un fonds VC est clôturé, les LP (fonds de pension, dotations, family offices) ne virent pas l’engagement total d’emblée. Le GP émet des appels de capitaux, des demandes formelles invitant les LP à transférer une partie du capital promis au fur et à mesure que les deals se matérialisent.

• Un fonds de 200 M$ peut appeler 15 à 20 % en année 1, puis 25 % par an en années 2–3.

• Les appels ont lieu chaque trimestre ou à la clôture des deals, pas selon un calendrier fixe.

• Le GP ne peut pas déployer ce qui n’a pas été appelé, donc le rythme des investissements dépend entièrement du calendrier des appels.

Les fondateurs qui savent quels fonds disposent de dry powder obtiennent un avantage direct pour cibler les investisseurs actifs.

Comment le cycle des appels de capitaux affecte-t-il l’activité de deal VC ?

Les appels de capitaux créent un rythme prévisible à l’intérieur de chaque fonds. Au début, les GP construisent leur portefeuille et appellent le capital de manière agressive. Ensuite, le rythme ralentit car le capital restant est réservé aux tours de suivi dans les sociétés déjà en portefeuille.

Déploiement des appels de capitaux par année de fonds

Année du fonds | Capital appelé (%) | Usage principal | Rythme de nouveaux deals | Pertinence pour le fondateur |

Année 1 | 10–15 % | Premiers investissements, test de la thèse | Modéré (3–5 deals) | Bonne fenêtre si la thèse correspond |

Année 2 | 20–25 % | Construction du portefeuille cœur | Élevé (6–10 deals) | Meilleure fenêtre pour de nouveaux pitchs |

Année 3 | 20–25 % | Complément du portefeuille + suivis | Élevé (5–8 deals) | Favorable, mais les places se remplissent |

Année 4 | 15–20 % | Forte part de suivis | Faible (2–4 deals) | Plus difficile d’entrer |

Année 5+ | 7–15 % | Réserves, tours bridge | Minimal (0–2 deals) | Très faible activité de nouveaux deals |

La différence entre pitcher un fonds en année 2 versus année 5 est énorme. En année 4, la plupart des fonds ont déjà alloué 75 à 80 % de leur capital. Vérifiez que les VCs investissent activement avant de passer des semaines en prospection.

Quand les sociétés VC sont-elles les plus actives dans le déploiement du capital ?

Le pic de déploiement se situe entre les mois 12 et 42 après le closing final. Pendant cette période, les GP subissent une pression pour mettre le capital engagé au travail. Garder trop longtemps du capital non appelé amène les LP à s’interroger sur la capacité du fonds à générer des rendements.

• Les années 2–3 représentent environ 50 % du déploiement total du capital.

• Les GP qui déploient trop lentement risquent un retour négatif des LP lors des futures levées de fonds.

• Lorsqu’un fonds annonce un nouveau véhicule, comptez 6 à 12 mois avant le début du pic de deal flow.

Quel est l’impact des appels de capitaux retardés sur les startups en recherche de financement ?

Lorsque les conditions macroéconomiques se durcissent, les LP ralentissent leurs engagements. Les hausses de taux, les corrections des marchés publics et l’effet dénominateur (quand d’autres classes d’actifs baissent, rendant les allocations au VC trop élevées en apparence) poussent les LP à se replier. Cela crée ensuite une sécheresse de financement pour les startups.

Déclencheurs de retard des LP et impact aval sur les startups

Événement déclencheur | Réponse des LP | Impact sur le fonds VC | Effet sur les startups |

Hausses de taux d’intérêt | Engagements plus lents dans les nouveaux fonds | Tailles de fonds plus petites, closings plus longs | Moins de nouveaux chèques émis |

Correction des marchés publics | Rééquilibrage lié à l’effet dénominateur | Les LP réduisent leurs allocations | Les fonds existants ralentissent le déploiement |

Crise de liquidité des LP | Exécution retardée des appels de capitaux | Le GP met en pause les nouveaux deals | Term sheets retardées ou retirées |

Incertitude géopolitique | Posture risk-off | Les réserves sont priorisées par rapport aux nouveaux deals | Seed/Série A les plus touchés |

La correction de 2022–2023 l’a démontré. Les engagements des LP dans le venture ont chuté de 35 % en glissement annuel, et identifier des VCs actifs est devenu la variable la plus déterminante du succès en levée de fonds.

Que doivent surveiller les fondateurs dans le timing des fonds VC ?

Vous ne pouvez pas demander à un associé combien de capital il lui reste. Mais vous pouvez lire les signaux.

• Suivez les annonces de fonds : un fonds clos il y a 6 à 18 mois est votre meilleure cible.

• Surveillez le rythme des deals : 8+ investissements cette année signalent un déploiement actif.

• Consultez les dépôts SEC : le Form D montre les tailles de fonds récentes et les dates de closing.

• Évitez les fonds âgés de plus de 4 ans, sauf s’ils ont annoncé un nouveau véhicule.

Utilisez SheetVenture pour obtenir des données en temps réel sur les fonds en fenêtre de déploiement active, afin d’arrêter de pitcher des fonds qui ne peuvent pas émettre de nouveaux chèques.

En résumé

Les appels de capitaux des LP sont l’infrastructure invisible derrière l’investissement VC. Ils déterminent quand le capital entre dans le fonds, à quelle vitesse les GP le déploient, et à quel point les investisseurs deviennent sélectifs à chaque étape. La plupart des fondateurs pitchent sans savoir où se situe un fonds dans son cycle, et cet angle mort coûte des mois de prospection perdue. Ciblez les fonds en années 1 à 3. Surveillez les annonces de nouveaux fonds. L’argent doit exister avant de pouvoir vous atteindre.

SheetVenture aide les fondateurs à identifier quels fonds sont en déploiement actif, pour que chaque pitch soit adressé à un investisseur qui peut réellement signer un chèque.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement