Les investisseurs en capital-risque accordent du temps sans engager de capital aux équipes prometteuses qui manquent d’expérience, arrivent trop tôt sur le marché ou affichent une traction inférieure aux seuils requis. Apprenez à interpréter les signaux de suivi.

Les VCs allouent du temps sans engager de capital lorsqu’ils perçoivent un potentiel à long terme mais des écarts actuels : équipe fondatrice prometteuse manquant d’expérience opérationnelle, opportunité de marché intéressante mais au timing prématuré, traction solide n’ayant pas encore atteint les seuils d’investissement, modèle économique prometteur mais nécessitant une validation, ou valeur stratégique en intelligence de portefeuille malgré une inadéquation avec la thèse du fonds.

Un investissement en temps signale « pas maintenant » plutôt que « jamais ». Comprendre cette catégorie aide les fondateurs à interpréter précisément « restons en contact » et à exploiter le temps des investisseurs de façon productive.

Pourquoi le temps sans capital est important

Comprendre la catégorie « suivre mais ne pas investir » explique le comportement des investisseurs :

Ce que signale le temps sans capital :

Un intérêt réel pour le potentiel de long terme

Des écarts actuels empêchent un investissement immédiat

Construction de la relation pour les tours futurs

Valeur de collecte d’intelligence de portefeuille

Respect du fondateur malgré le refus

Ce que signale un refus immédiat :

Aucun potentiel de long terme perçu

Un désalignement fondamental existe

Construire la relation n’en vaut pas la peine

Aucun scénario futur ne justifie un investissement

Rejet poli sans substance

Pour un contexte plus approfondi, comprenez comment les investisseurs classifient les dossiers en interne après les réunions.

Cadre d’allocation du temps vs du capital

Type de décision | Reçoit un investissement en temps | Reçoit un investissement en capital | Ce que cela révèle |

|---|---|---|---|

Fort alignement immédiat | Réunions avec les partners, mises à jour hebdomadaires | Term sheet, engagement immédiat | Tout est aligné aujourd’hui |

Potentiel futur | Points trimestriels, appels de conseil | Pas encore, mais potentiellement au prochain tour | Des écarts existent mais peuvent être comblés |

Intelligence de portefeuille | Échanges occasionnels | Jamais, mais relation précieuse | Apprendre des insights du fondateur |

Refus poli | « Restons en contact » générique | Jamais | Pas d’intérêt réel |

Refus ferme | Aucun temps ni suivi | Jamais | Inadéquation fondamentale |

Le schéma : L’allocation de temps révèle l’évaluation réelle de l’investisseur quant au potentiel de long terme.

Les cinq scénarios « du temps mais pas de capital »

1. Équipe prometteuse nécessitant de l’expérience opérationnelle

Les fondateurs ont du potentiel mais manquent de preuves d’exécution :

Déclencheurs : Forte expertise technique ou sectorielle, parcours impressionnants, intelligence et détermination claires, mais aucun historique de direction d’entreprise, de gestion d’équipe ou de montée en échelle des opérations.

Pourquoi oui au temps, non au capital : L’équipe peut devenir excellente avec plus d’expérience, trop risqué d’investir maintenant sans preuves d’exécution, utile de suivre son évolution.

Ce que font les investisseurs : Offrent du mentorat, font des mises en relation, prennent des nouvelles chaque trimestre, attendent des preuves opérationnelles.

Scénario futur : « Revenez quand vous aurez recruté 10 personnes et les aurez managées pendant 12 mois. »

Découvrez ce qui indique aux investisseurs que les fondateurs pourront recruter de solides dirigeants plus tard.

2. Marché intéressant avec timing prématuré

Bonne opportunité, mauvais moment :

Déclencheurs : Le marché existe mais la courbe d’adoption est trop précoce, les dépendances technologiques ne sont pas encore matures, des lacunes d’infrastructure persistent, l’environnement réglementaire est incertain.

Pourquoi oui au temps, non au capital : L’opportunité peut être massive dans 2 à 3 ans, trop risqué d’investir avant la maturité du marché, utile de suivre son évolution.

Ce que font les investisseurs : Suivent l’évolution du marché, surveillent les catalyseurs, maintiennent la relation pour un meilleur timing futur.

Scénario futur : « Reparlons-en quand [la condition de marché] changera. »

3. Traction solide en dessous des seuils d’investissement

Bonne progression mais encore insuffisante :

Déclencheurs : Croissance réelle mais sous 1 M$ d’ARR pour un fonds Series A, rétention solide mais base clients trop faible, unit economics fonctionnels mais volume insuffisant, équipe performante mais échelle non prouvée.

Pourquoi oui au temps, non au capital : La trajectoire est prometteuse, les métriques actuelles ne justifient pas la valorisation ni la taille du ticket, pertinent de suivre les 6 à 12 prochains mois de croissance.

Ce que font les investisseurs : Demandent des mises à jour mensuelles des métriques, apportent des conseils stratégiques, restent engagés pour le prochain tour.

Scénario futur : « Atteignez 2 M$ d’ARR avec ces métriques de rétention et reparlons-en. »

4. Modèle économique prometteur mais nécessitant validation

Concept intéressant mais économie non démontrée :

Déclencheurs : Approche de monétisation novatrice, hypothèses d’unit economics non testées, dynamique de marketplace incertaine, modèle de revenus d’expansion théorique.

Pourquoi oui au temps, non au capital : Le modèle peut fonctionner mais le risque d’hypothèse est trop élevé à ce stade, l’investisseur veut voir des preuves avant de s’engager, utile de suivre les progrès de validation.

Ce que font les investisseurs : Aident à concevoir des tests de validation, examinent périodiquement les résultats, attendent des preuves économiques.

Scénario futur : « Validez ces trois hypothèses et nous avancerons rapidement. »

5. Valeur stratégique pour l’intelligence de portefeuille

Apprendre du fondateur même sans investir :

Déclencheurs : Le fondateur dispose d’insights de marché uniques, la startup éclaire une catégorie émergente, les données ou perspectives sont utiles pour les sociétés du portefeuille, la relation améliore la compréhension de l’écosystème.

Pourquoi oui au temps, non au capital : Le dossier ne correspond pas à la thèse d’investissement mais constitue une source de connaissances précieuse, la relation bénéficie indirectement au portefeuille, respect réel pour l’expertise du fondateur.

Ce que font les investisseurs : Prennent des appels pour apprendre sur le marché, réalisent des mises en relation stratégiques, partagent des insights dans les deux sens.

Scénario futur : Ils peuvent ne jamais investir, mais la relation reste précieuse.

Consultez comment les investisseurs évaluent le founder-market fit dans leurs décisions d’investissement.

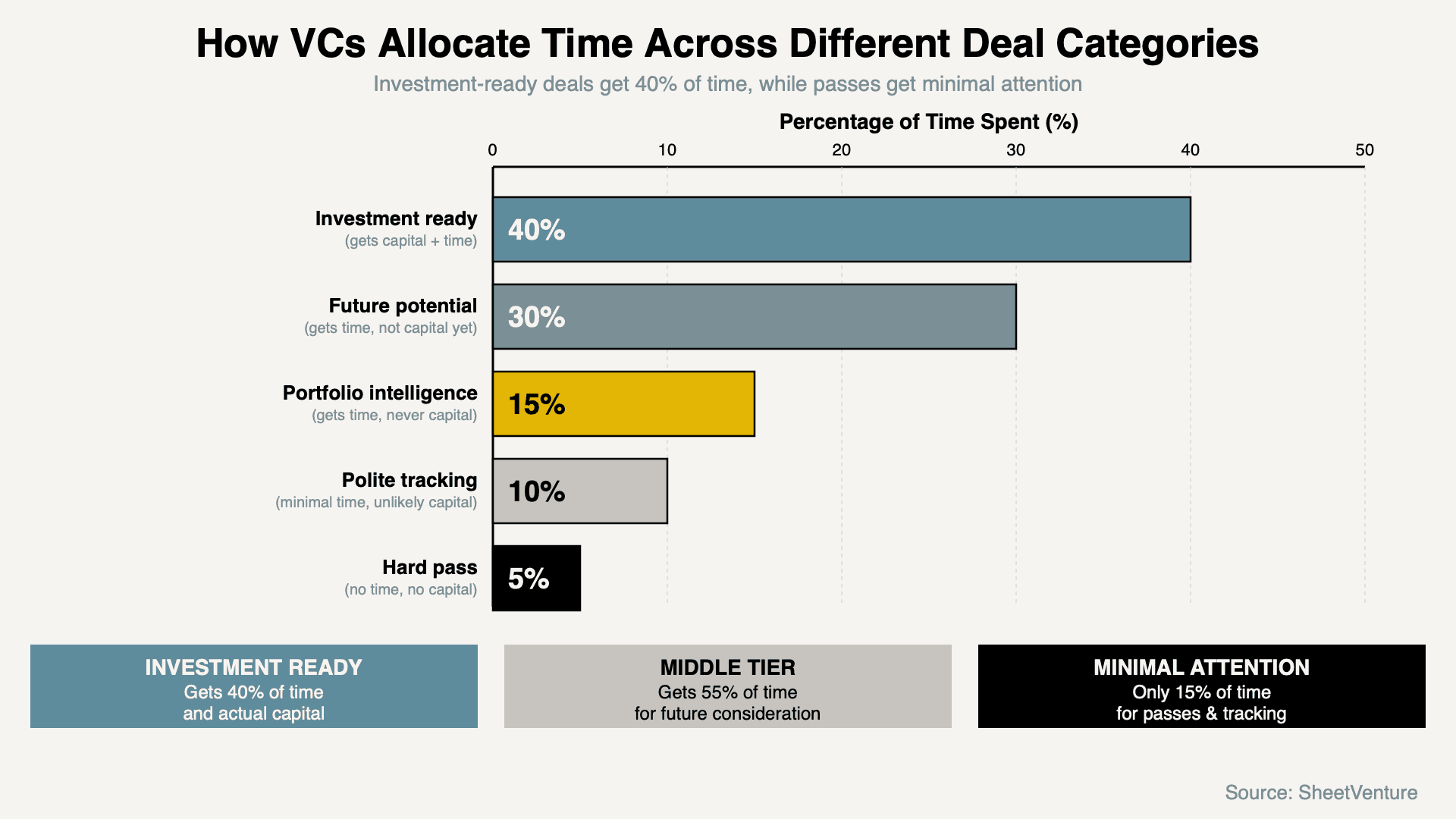

Allocation du temps des investisseurs par catégorie de deal

Voici comment les VCs répartissent leur temps entre différentes catégories de deals :

Le schéma : Les VCs consacrent 45 % de leur temps à des deals dans lesquels ils n’investissent pas actuellement, afin de suivre le potentiel futur et de collecter de l’intelligence de portefeuille. L’allocation de temps révèle l’évaluation réelle du potentiel à long terme versus un rejet poli.

Lire correctement les signaux d’investissement en temps

Signes d’un véritable « temps mais pas capital » :

Retour précis sur ce qui doit changer, points réguliers planifiés, mises en relation pertinentes, conseils stratégiques proposés, jalons clairs mentionnés pour une considération future.

Signes d’un refus poli déguisé en suivi :

« Restons en contact » vague sans éléments concrets, aucun suivi après la première réunion, conseils génériques sans profondeur, jamais disponible lorsque vous recontactez, aucun feedback concret sur les écarts.

Le test : Prennent-ils l’initiative de reprendre contact, ou répondent-ils seulement lorsque vous les sollicitez ?

Exploiter l’investissement en temps de manière productive

Comment maximiser le temps d’un investisseur sans capital :

Demandez un feedback précis sur les écarts, sollicitez des introductions vers des clients ou des talents, recherchez des conseils sur les décisions stratégiques, partagez des mises à jour régulières de progression, montrez que vous comblez les écarts identifiés.

À ne pas faire : Le traiter comme un oui implicite et pousser à l’investissement, ignorer leurs retours sur les écarts, arrêter les mises à jour, supposer que l’intérêt se convertira automatiquement.

Le principe : Respectez le temps investi en démontrant des progrès sur les écarts identifiés.

Utilisez SheetVenture pour des données investisseurs complètes et la gestion des relations.

Convertir plus tard le temps en capital

Ce qui déclenche la conversion :

Vous avez comblé les écarts spécifiques qu’ils avaient identifiés, les métriques ont atteint les seuils mentionnés, le timing de marché a évolué en votre faveur, les évolutions d’équipe ont levé les préoccupations, les preuves ont validé les hypothèses.

Comment se réengager : « Vous aviez indiqué vouloir voir X, Y, Z. Nous l’avons désormais atteint. Ravi de partager nos métriques actualisées. »

Taux de succès : Significativement plus élevé qu’une prospection à froid si vous avez réellement traité les retours.

Timing : Généralement 6 à 18 mois entre l’investissement en temps et l’examen d’un investissement en capital.

À retenir

Les VCs allouent du temps sans capital lorsqu’ils perçoivent un potentiel de long terme mais des écarts actuels : équipe fondatrice prometteuse nécessitant de l’expérience opérationnelle, marché intéressant au timing prématuré, traction solide sous les seuils d’investissement, modèle économique à valider, ou valeur stratégique d’intelligence de portefeuille.

L’investissement en temps signale « pas maintenant » plutôt que « jamais ». Distinguez un suivi réel d’un rejet poli en vérifiant la présence de feedback spécifique, d’un engagement régulier et de jalons clairement formulés. Exploitez ce temps investi en démontrant des progrès sur les écarts identifiés et en entretenant la relation via des mises à jour transparentes.

Le temps d’aujourd’hui peut devenir le capital de demain.

SheetVenture aide les fondateurs à comprendre les signaux des investisseurs et à maintenir des relations productives, pour que le temps investi se transforme en capital une fois les écarts comblés.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement