Les comités d’investissement évaluent d’abord la qualité des fondateurs, puis la taille du marché. Découvrez six cadres d’analyse qui déterminent la manière dont les fonds de capital-risque prennent leurs décisions finales.

Les comités d’investissement ne classent pas la qualité du fondateur au-dessus de la taille du marché, ni la taille du marché au-dessus de la qualité du fondateur ; ils appliquent les deux comme des filtres séquentiels, chacun devant franchir un seuil minimum avant que l’autre ne soit pondéré.

La taille du marché fixe le plafond mathématique du potentiel de rendement. La qualité du fondateur détermine si ce plafond peut réellement être atteint. Si l’un des deux seuils n’est pas franchi, le dossier est écarté avant même toute comparaison.

Les six cadres utilisés par les comités pour résoudre cette tension

1. Le filtre séquentiel, pas un arbitrage

Les comités éliminent avant de comparer :

Ce que cela donne concrètement : La taille du marché est d’abord évaluée comme un test structurel ; si le plafond ne permet pas de restituer le capital du fonds avec un niveau de détention réaliste, le dossier s’arrête là. La qualité du fondateur détermine ensuite la confiance d’exécution dans un marché déjà validé.

Ce que demandent les investisseurs : "Ce marché est-il compatible avec le modèle de notre fonds, et si oui, cette équipe peut-elle réellement le capter ?"

Signal d’alerte : Des fondateurs qui présentent le pitch comme "nous sommes une excellente équipe, faites-nous confiance sur le marché" avant de démontrer que le marché dépasse le seuil de rendement requis.

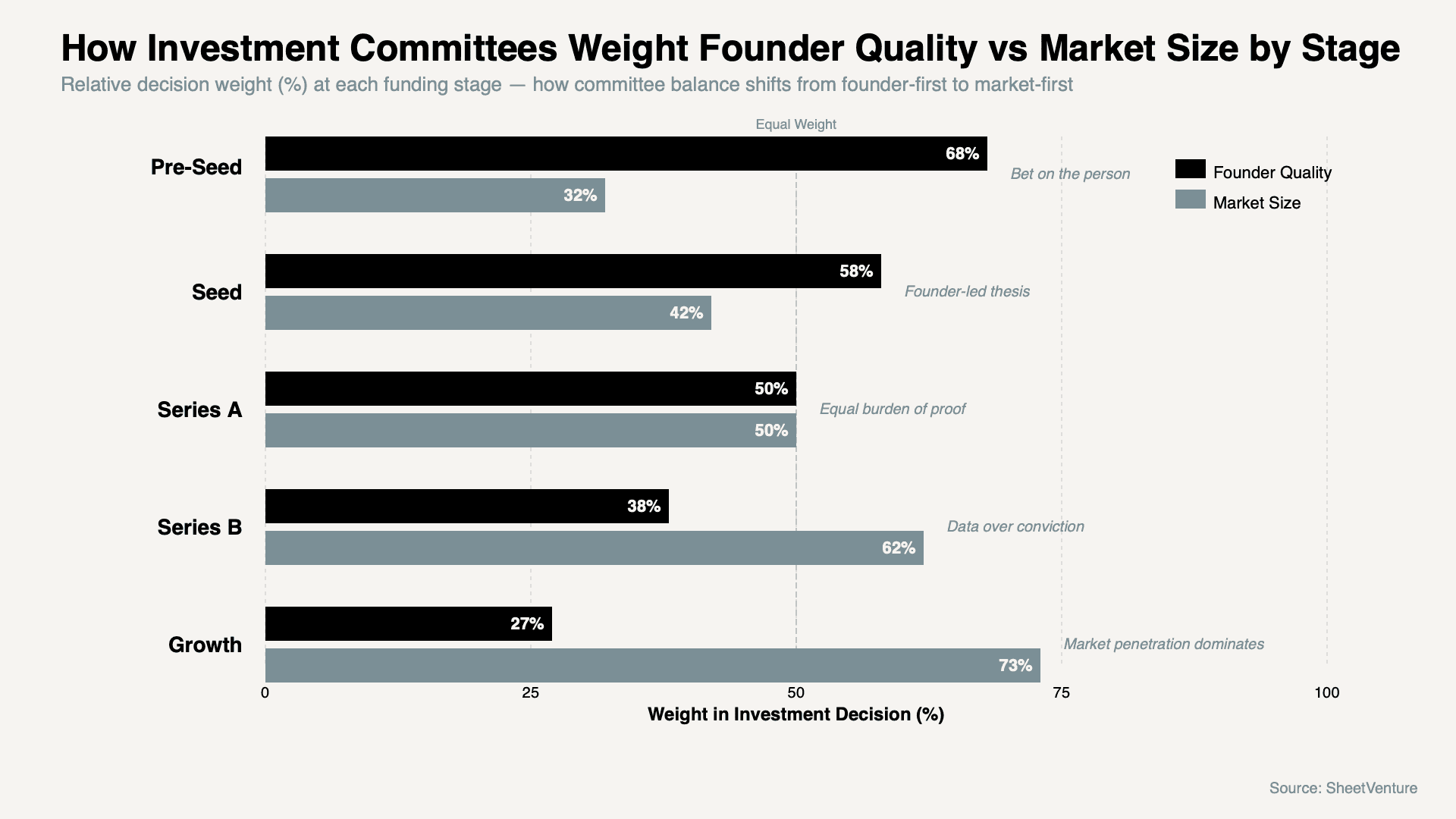

2. Le stade détermine ce qui pèse le plus

Les tours précoces tolèrent l’ambiguïté du marché ; les tours tardifs, non :

Ce que cela donne concrètement : Les comités pre-seed acceptent une logique de marché directionnelle si le signal fondateur est exceptionnel. Les comités Series A exigent des preuves de taille de marché, pas seulement un narratif. Les comités Series B veulent des données de pénétration ; la qualité du fondateur est présumée, ou déjà disqualifiée.

Ce que demandent les investisseurs : "À ce stade, finançons-nous la personne ou la preuve ?"

Signal d’alerte : Présenter une histoire de fondateur pre-seed à un comité de stade growth qui attend des données de traction marché.

Découvrez quand lever du capital-risque et comment le timing du stade modifie les priorités des comités dans votre évaluation.

3. Les fondateurs exceptionnels obtiennent une décote marché

Les équipes solides réduisent la prime de risque que les comités appliquent aux marchés incertains :

Ce que cela donne concrètement : Chaque comité applique une décote aux estimations de taille de marché ; la seule question est son ampleur. Un fondateur avec un historique éprouvé obtient une décote inférieure de 20 à 30 %. Un primo-fondateur subit une décote agressive, même sur de grands marchés.

Ce que demandent les investisseurs : "À quel point faisons-nous confiance à la capacité de cette équipe à atteindre le marché qu’elle décrit ?"

Signal d’alerte : Des primo-fondateurs qui présentent un TAM optimiste sans expliciter les hypothèses ni le risque d’exécution intégrés dans ce chiffre.

4. La taille du marché peut supplanter la qualité du fondateur dans un seul sens

Un marché suffisamment grand peut absorber une montée en qualité de l’équipe ; un petit marché ne le peut pas :

Ce que cela donne concrètement : Si le marché est réellement massif, les comités envisagent de soutenir l’équipe avec un plan pour ajouter des opérateurs de haut niveau. L’inverse n’est pas vrai : un fondateur exceptionnel ne peut pas créer un marché assez grand pour restituer le capital du fonds. Les planchers de taille de marché sont structurels ; la qualité du fondateur est plus pilotable.

Ce que demandent les investisseurs : "Si nous nous trompons sur cette équipe, le marché peut-il quand même générer un rendement avec les bons opérateurs en place ?"

Signal d’alerte : Supposer qu’un récit fondateur convaincant compense un marché dont le plafond structurel reste inférieur aux besoins du fonds.

5. La contrainte de construction de portefeuille

Les mathématiques du fonds supplantent parfois totalement la conviction au niveau du dossier :

Ce que cela donne concrètement : Un comité qui apprécie fortement un fondateur peut malgré tout passer, car le plafond de marché ne correspond pas au modèle de détention du fonds au ticket cible. La qualité du fondateur est évaluée dans les contraintes de marché, pas indépendamment de celles-ci.

Ce que demandent les investisseurs : "Ce dossier produit-il le rendement dont nous avons besoin dans le scénario central, même si les hypothèses de marché sont réduites de 40 % ?"

Signal d’alerte : Des fondateurs qui ne comprennent pas la taille du fonds de leur investisseur et ses exigences de détention avant de présenter leurs projections de marché.

6. Le test d’expansion de catégorie

Les comités soutiennent les fondateurs capables d’élargir le marché, pas seulement de le servir :

Ce que cela donne concrètement : Un marché de 400 M$ aujourd’hui, avec un fondateur disposant d’une trajectoire crédible d’expansion de catégorie, est pondéré différemment d’un plafond statique à 400 M$. Les comités évaluent si la qualité du fondateur modifie le calcul même de la taille de marché.

Ce que demandent les investisseurs : "Ce fondateur peut-il élargir la catégorie, ou est-il durablement plafonné par les frontières actuelles du marché ?"

Signal d’alerte : Fondateur sans preuve de capacité à identifier des opportunités adjacentes ou à élargir le périmètre dans ses expériences précédentes.

Comprenez l’attractivité du marché et pourquoi une estimation bottom-up du marché compte davantage que des affirmations TAM top-down.

Qualité du fondateur vs taille du marché : pondération par stade

Stade de financement | Poids de la qualité du fondateur | Poids de la taille du marché | Question principale du comité |

|---|---|---|---|

Pre-Seed | 65-70% | 30-35% | "Croyons-nous en qui ?" |

Seed | 55-0% | 40-45% | "La thèse tient-elle ?" |

Series A | 50% | 50% | "Peut-on désormais prouver les deux ?" |

Series B | 35-40% | 60-65% | "Que montrent les données ?" |

Growth | 25-30% | 70-75% | "Le marché est-il réel à l’échelle ?" |

Le schéma : Le poids du fondateur domine au début puis diminue à mesure que les données d’exécution remplacent la conviction. Le poids du marché augmente lorsque les mathématiques du fonds exigent des preuves plutôt que des promesses.

Qualité du fondateur vs poids de la taille du marché par stade de financement

Questions que les comités posent pour résoudre cette tension

Attendez-vous à celles-ci en réunions partners :

"Si le marché reste plus petit que prévu, cette équipe peut-elle l’élargir ou en extraire de la valeur malgré tout ?"

"Si nous nous trompons sur l’équipe, le marché peut-il quand même générer un rendement avec de meilleurs opérateurs ?"

"À partir de quelle taille de marché ce dossier cesse-t-il de fonctionner pour notre modèle de détention ?"

"Soutiendrions-nous ce fondateur dans un marché complètement différent ?"

"Quelle est la raison unique pour laquelle ce fondateur précis gagne sur ce marché précis ?"

Pourquoi ils posent ces questions : Chaque question isole si la conviction du comité repose sur la personne, le marché, ou uniquement leur intersection. Les dossiers qui ne répondent pas clairement aux cinq survivent rarement aux discussions internes.

Utilisez l’intelligence investisseur pour identifier les VCs qui appliquent une thèse founder-first versus market-first avant de pitcher.

Comment pitcher les deux sans laisser les comités trancher

Préparez-vous à montrer :

Un argument de taille de marché construit en bottom-up à partir de comportements clients réels, et non de slides TAM top-down

Un narratif fondateur expliquant pourquoi ce parcours précis crée un avantage sur ce marché précis

Des preuves d’adaptabilité, des moments où l’équipe a élargi son périmètre ou pivoté sous contrainte

Un modèle de rendement en scénario central qui tient même lorsque les hypothèses de marché sont réduites de 30 à 40 %

Le principe : Ne laissez pas le comité séparer les deux facteurs. Le pitch doit démontrer que qualité du fondateur et taille du marché relèvent d’une même thèse ; l’un sans l’autre fait s’effondrer le cas d’investissement.

Accédez à la base investisseurs pour trouver des comités dont les investissements historiques reflètent la pondération fondateur-marché qui correspond au point fort de votre pitch.

En synthèse

Les comités d’investissement pondèrent la qualité du fondateur et la taille du marché de manière séquentielle : le marché doit d’abord franchir un seuil structurel, puis la qualité du fondateur détermine la confiance d’exécution au sein d’une opportunité validée. Les stades précoces pondèrent davantage les fondateurs ; les stades tardifs exigent des preuves de marché qui remplacent la conviction.

Les fondateurs exceptionnels obtiennent des décotes de risque plus faibles sur les affirmations de marché. Les meilleurs pitchs refusent de laisser les comités choisir entre les deux : ils démontrent que ce fondateur et ce marché forment un argument indissociable. Préparez les deux avec le même niveau d’exigence et le même niveau de preuve.

SheetVenture aide les fondateurs à trouver les comités dont la thèse d’investissement correspond à leur pondération, afin que le bon argument arrive dans la bonne salle.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement