L’appétit des VC pour les transactions évolue fortement selon les étapes du cycle de vie d’un fonds. Découvrez ces quatre étapes et comment synchroniser votre prise de contact pour maximiser la conversion.

L’appétit d’une société de capital-risque pour de nouvelles opérations évolue fortement selon sa position dans le cycle de vie de son fonds : les phases initiales de déploiement favorisent un investissement agressif dans de nouveaux dossiers, les phases de milieu de cycle équilibrent nouvelles opérations et soutien au portefeuille, les phases de fin de cycle basculent presque entièrement vers la gestion des réserves, et les périodes de levée de fonds créent une paralysie temporaire que la plupart des fondateurs n’anticipent jamais.

Le site web de la société paraît identique à chaque étape. Son appétit pour les deals ne l’est pas.

Pourquoi le cycle de vie d’un fonds crée des barrières invisibles

Ce que permet la compréhension de l’étape du cycle de vie :

Cibler les sociétés dans des fenêtres de déploiement actives plutôt qu’en mode gestion des réserves

Interpréter la lenteur du comportement investisseur comme une friction liée au cycle de vie plutôt que comme un manque d’intérêt

Caler la prise de contact sur les clôtures de nouveaux fonds, lorsque l’appétit est entièrement réinitialisé

Ce qu’entraîne l’ignorance de l’étape du cycle de vie :

Passer des semaines en discussions avec des sociétés structurellement incapables d’émettre de nouveaux chèques

Manquer la fenêtre où un fonds nouvellement clôturé recherche activement des opérations à déployer

Pour un contexte plus approfondi, comprenez les signaux d’un investisseur actif et pourquoi le statut de déploiement compte davantage que la thèse affichée pour évaluer si une société passera réellement à l’action.

Les quatre étapes du cycle de vie et ce que chacune implique pour l’appétit deal

1. Déploiement initial : mois 1 à 18 après la clôture du fonds

À quoi cela ressemble : La société dispose de capital frais et subit la pression des LP pour déployer de manière régulière. Les associés sourcent activement, les taux de réponse sont plus élevés qu’à tout autre stade, et la société accepte davantage de risque sur des entreprises plus jeunes car les réserves ne sont pas encore engagées pour les besoins du portefeuille existant.

Ce que vivent les fondateurs : Des réponses plus rapides, davantage de premiers rendez-vous et une plus forte disposition à mener les tours. C’est la fenêtre de conversion la plus élevée dans la vie d’un fonds.

2. Déploiement de milieu de cycle : mois 18 à 36

À quoi cela ressemble : La société a déployé 40 à 60 % du fonds. Les nouvelles opérations sont en concurrence directe avec l’allocation de réserves pour les sociétés du portefeuille existant. Les seuils de qualité des deals augmentent car la société devient plus sélective avec le capital restant.

Ce que vivent les fondateurs : Des délais de réponse plus longs, un niveau de due diligence plus approfondi avant de former une conviction, et un accent renforcé sur la preuve de traction plutôt que sur l’adéquation à la thèse seule.

Découvrez comment les investisseurs réagissent aux processus de levée rapides versus lents et comment la position dans le cycle de vie explique des comportements qui ressemblent à du désintérêt vus de l’extérieur.

3. Gestion des réserves de fin de cycle : mois 36 à 60

À quoi cela ressemble : La société a déployé 70 à 85 % du fonds et conserve le capital restant principalement pour les investissements de suivi. Les nouveaux deals sont rares et n’ont lieu que lorsqu’ils sont suffisamment exceptionnels pour justifier une réduction des réserves sous le ratio cible.

Ce que vivent les fondateurs : Des réponses courtoises mais non engageantes, des demandes de rester en contact et des délais qui s’allongent indéfiniment sans explication.

4. Période de levée de fonds : timing variable

À quoi cela ressemble : La société lève son prochain fonds et entre de facto dans une pause sur les nouveaux investissements. La plupart des sociétés en levée active ralentissent l’activité sur les nouveaux deals jusqu’à presque zéro.

Ce que vivent les fondateurs : De l’enthousiasme des associés en réunion qui ne se convertit jamais en term sheet, avec des références vagues au timing qui masquent la contrainte réelle.

Signal d’alerte : Une société annonçant publiquement une nouvelle levée de fonds est simultanément la plus enthousiasmante et la moins actionnable de toute liste cible.

Position dans le cycle de vie selon des signaux observables

Étape du cycle de vie | Signal observable | Source de données | Priorité de prise de contact |

|---|---|---|---|

Déploiement initial | Clôture d’un nouveau fonds annoncée au cours des 18 derniers mois | Formulaire SEC D, communiqués de presse | Très élevée : agir immédiatement |

Milieu de cycle | Dernière clôture de fonds il y a 18 à 36 mois, flux de deals actif | Historique des deals Crunchbase | Moyenne : pitch solide requis |

Réserves de fin de cycle | Aucun nouveau deal annoncé depuis 6 mois ou plus | Fréquence de mise à jour de la page portefeuille | Faible : attendre le prochain fonds |

Période de levée de fonds | Associés évoquant publiquement un nouveau fonds | Annonces LP, interviews d’associés | Pause : relancer à la clôture |

Nouveau fonds imminent | Signaux de roadshow LP actif dans la presse spécialisée | Médias VC, prises de parole en conférence | Préparer : se positionner pour la clôture |

Le schéma : Chaque signal de cycle de vie est détectable via des sources publiques avant l’envoi du premier e-mail. Les fondateurs qui vérifient l’âge du fonds avant de construire leurs listes de prise de contact priorisent systématiquement des conversations à plus fort taux de conversion.

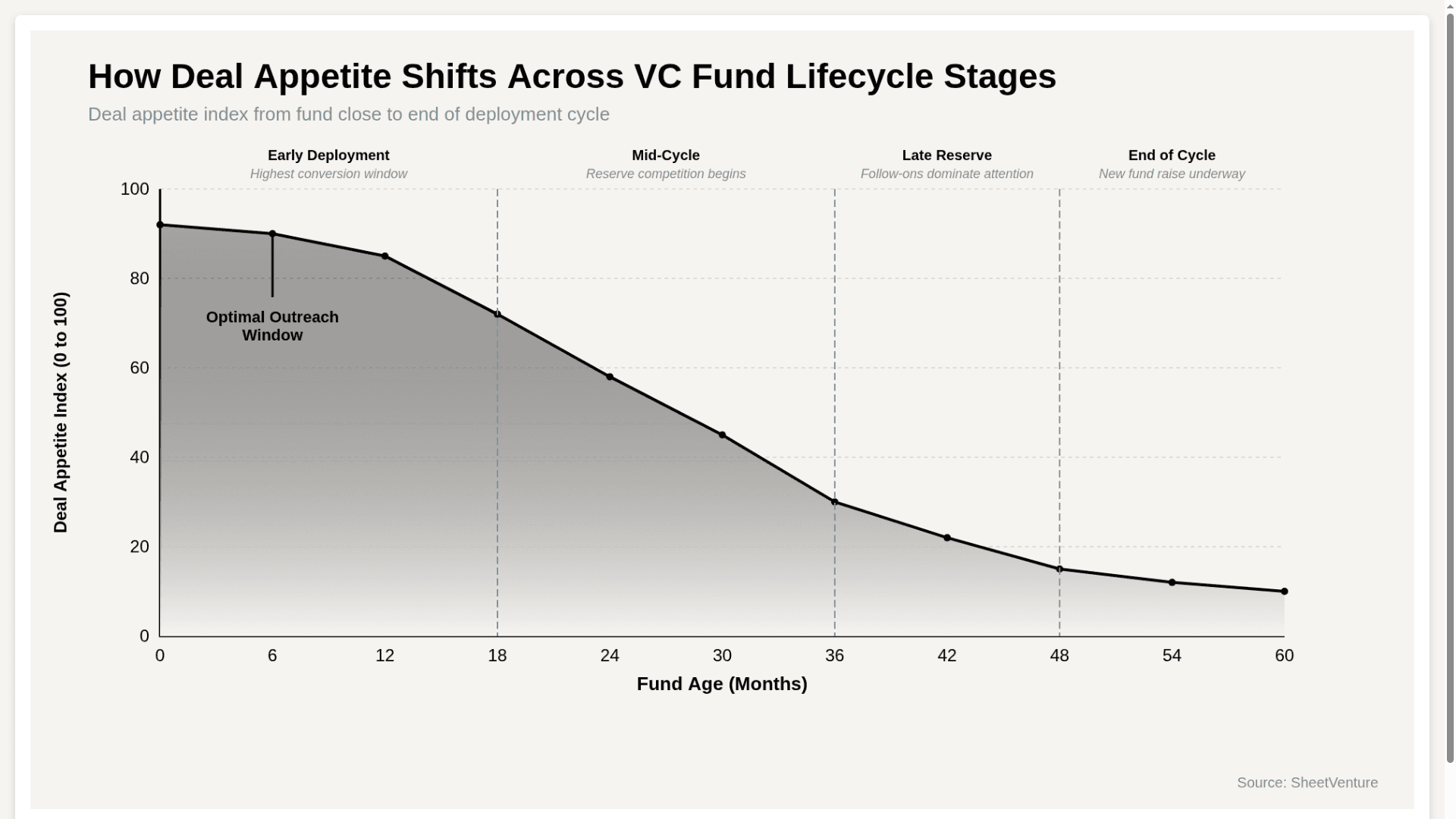

Indice d’appétit deal selon les étapes du cycle de vie du fonds

Le graphique montre que l’appétit deal chute de plus de 80 points sur un cycle de vie complet de fonds, confirmant qu’un même pitch adressé à la même société produit des résultats radicalement différents uniquement selon le moment où l’échange a lieu.

Comment analyser la position dans le cycle de vie avant toute prise de contact

Vérifiez les dépôts SEC Form D pour trouver la date exacte de clôture du fonds actuel de la société

Examinez l’historique des deals Crunchbase pour mesurer le rythme des nouveaux investissements sur les six derniers mois

Recherchez des signaux de roadshow LP ou des annonces de nouveau fonds dans la presse spécialisée

Le principe : La position dans le cycle de vie du fonds est une information publique que la plupart des fondateurs ne consultent jamais. La recherche prend 15 minutes par société et transforme entièrement le calcul de priorité de prise de contact.

Utilisez l’intelligence investisseur pour identifier quelles sociétés ont clôturé des fonds au cours des 18 derniers mois et déploient activement en ce moment.

En résumé

L’étape du cycle de vie d’un fonds affecte l’appétit deal selon quatre phases distinctes : le déploiement initial où l’appétit est maximal et la conversion la plus rapide, le milieu de cycle où la concurrence pour les réserves ralentit les décisions, la fin de cycle où les follow-ons dominent l’attention des associés, et les périodes de levée où les nouveaux investissements marquent effectivement une pause.

Analysez l’âge du fonds avant de constituer toute liste de prise de contact. Priorisez les sociétés en déploiement initial. Dépriorisez les sociétés en gestion des réserves ou en levée active. Le timing de la société compte autant que l’adéquation à la thèse.

SheetVenture aide les fondateurs à identifier quelles sociétés sont en déploiement actif en ce moment afin que chaque échange démarre avec une société structurellement en capacité d’émettre un chèque.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement