Les fonds de capital-risque se coordonnent via des échanges en coulisses, des discussions de syndication, des négociations de lead, le positionnement concurrentiel et le respect du timing relationnel. Comprenez ces mécanismes.

Les VCs se coordonnent via cinq mécanismes : communication informelle partageant le statut des deals et les niveaux d’intérêt, discussions de partenariat en syndicat sur le co-investissement, négociations avec l’investisseur lead fixant les termes suivis par les autres, positionnement concurrentiel pour différencier la valeur ajoutée du fonds, et respect du timing relationnel afin d’éviter d’interférer avec des échanges déjà engagés.

Les deals concurrentiels impliquent simultanément collaboration et concurrence. Comprendre les dynamiques de coordination aide les fondateurs à distinguer les cas où les investisseurs sont réellement en compétition de ceux où ils se coordonnent en coulisses pour gérer leurs relations.

Pourquoi la coordination entre VCs est importante

Comprendre comment les investisseurs communiquent pendant des processus concurrentiels éclaire l’expérience des fondateurs :

Ce que la coordination permet :

Formation efficace du syndicat

Évitement des efforts de due diligence en doublon

Préservation des relations entre investisseurs

Dynamique lead/follow claire

Réduction des tentatives de manipulation par les fondateurs

Ce que la coordination évite :

Guerres d’enchères destructrices

Détérioration des relations entre VCs

Processus de due diligence redondants

Structure de deal confuse

Fondateurs mettant les investisseurs en concurrence les uns contre les autres

Pour aller plus loin, comprenez comment les investisseurs interprètent la dynamique pendant un tour de financement.

Les cinq mécanismes de coordination

1. Communication informelle (back-channel)

Les VCs échangent directement malgré une apparence de concurrence :

Ce qui est partagé :

-"Nous regardons la société X, êtes-vous dans le process ?"

-"À quel stade en êtes-vous sur ce deal ?"

-"Êtes-vous lead ou suiveur ?"

-"Quel est votre calendrier ?"

Pourquoi ils communiquent : Préserver des relations de long terme. Éviter de perdre du temps sur des deals perdus d’avance. Identifier des opportunités de syndication. Coordonner le timing de la due diligence.

Ce que les fondateurs ne voient pas : Appels entre partners. Messages textuels échangeant le statut des deals. Dîners pour discuter de stratégie de portefeuille. Conversations en conférence au sujet des deals.

La réalité : Les processus concurrentiels sont moins compétitifs que ce que pensent les fondateurs. Les VCs privilégient la préservation des relations plutôt que de gagner chaque deal.

Exemple : "Salut, j’ai vu que vous avez rencontré [société]. Nous sommes aussi intéressés. Vous voulez co-mener si les termes conviennent ?"

2. Discussions de partenariat en syndicat

Les VCs négocient le co-investissement tôt :

Ce qui est discuté : Qui lead vs qui suit. Répartition de la participation entre fonds. Allocation des sièges au board. Répartition des droits pro rata. Attentes sur les engagements de follow-on.

Quand cela se produit : Souvent avant la présentation de la term sheet. Pendant la due diligence en parallèle. Comme alternative de négociation à la concurrence frontale.

Pourquoi c’est important : Réduit la concurrence en créant de la collaboration. Permet aux VCs de mutualiser capital et conviction. Partage les coûts et le temps de due diligence.

Ce que vivent les fondateurs : Plusieurs investisseurs soudainement alignés. Termes similaires venant de différents fonds. Calendrier de décision coordonné. Propositions de partenariat conjointes.

Implication stratégique : Le fondateur peut influencer la composition du syndicat s’il sait qu’une coordination est en cours.

Découvrez quel rôle jouent les introductions dans la prise de décision des investisseurs.

3. Négociations de l’investisseur lead

Un VC fixe les termes auxquels les autres réagissent :

Comment cela fonctionne : L’investisseur lead propose une term sheet. Les autres investisseurs intéressés décident de s’aligner / surenchérir / passer. Les investisseurs suiveurs négocient leur allocation avec le lead. La structure est déterminée par les termes du lead.

Responsabilités du lead : Fixer la valorisation. Définir la structure du tour. Prendre un siège au board. Piloter la due diligence. Coordonner le syndicat.

Dynamique des suiveurs : Accepter les termes du lead pour participer. Se concentrer sur la négociation de la taille d’allocation. Pouvoir passer si les termes sont peu attractifs. Rarement concurrencer directement sur la structure.

Pourquoi c’est important : La vraie concurrence se joue au niveau du lead. La concurrence entre suiveurs porte sur l’allocation, pas sur les termes.

Levier du fondateur : Plusieurs leads en concurrence créent une dynamique différente de plusieurs suiveurs.

4. Positionnement concurrentiel

Les VCs se différencient sur la valeur au-delà des termes :

Ce sur quoi ils se font concurrence : Qualité du support portefeuille. Profondeur du réseau pour le recrutement/les clients. Expertise stratégique dans la catégorie. Valeur de la réputation de marque. Qualité des membres du board. Certitude du capital de follow-on.

Comment ils se positionnent :

-"Voici comment notre portefeuille aide les sociétés en portefeuille..."

-"Nous avons construit X entreprises dans votre secteur..."

-"Notre réseau inclut Y dirigeants..."

-"Nous pouvons déployer Z dans les futurs tours..."

Pourquoi cela fonctionne : À valorisations comparables, les fondateurs choisissent selon la qualité du partner et les ressources du fonds.

Ce que les fondateurs évaluent : Quel fonds aide réellement versus se contente d’en parler. Track record avec des entreprises similaires. Chimie et confiance avec le partner.

Évolution du pitch : De "investissez en nous" à "choisissez-nous comme partenaires pour des années".

5. Respect du timing relationnel

Les VCs respectent la priorité des conversations déjà engagées :

L’étiquette : Si le fonds A est avancé dans les discussions, le fonds B n’interfère pas agressivement. Les VCs respectent les signaux "nous sommes en process avec X". Les entrants tardifs reconnaissent leur désavantage de position.

Pourquoi cela existe : Maintenir les relations dans l’écosystème. Éviter une réputation de casseur de relation. La coopération de long terme compte plus qu’un deal isolé.

Quand cette règle est violée : Deals chauds avec plusieurs leads solides. Nouveaux VCs agressifs qui cherchent à s’imposer. Entreprises breakout créant une frénésie d’enchères.

Ce que les fondateurs observent : Certains VCs se retirent en apprenant que d’autres sont engagés. Respect du timing du process. Attendre son tour plutôt que forcer des process parallèles.

Considération stratégique : Le timing des conversations avec les VCs influence les dynamiques concurrentielles.

Consultez comment les investisseurs réagissent aux processus de fundraising lents versus rapides.

Cadre coordination vs concurrence

Scénario de deal | Niveau de coordination | Niveau de concurrence | Expérience du fondateur |

|---|---|---|---|

Lead clair + suiveurs | Élevé - formation du syndicat | Faible - allocation uniquement | Process fluide, termes alignés |

Multiples candidats lead | Moyen - alignement des termes | Élevé - valorisation/structure | Term sheets concurrentes, levier de négociation |

Deal "must-win" très chaud | Faible - chacun pour soi | Très élevé - enchères agressives | Offres agressives multiples, délai court |

Deal standard | Élevé - approche collaborative | Moyen - positionnement sur la valeur | Process professionnel, basé sur les relations |

Levée en difficulté | Très élevé - syndicat de sauvetage | Faible - focus sur le partage du risque | Termes de sauvetage coordonnés, concurrence minimale |

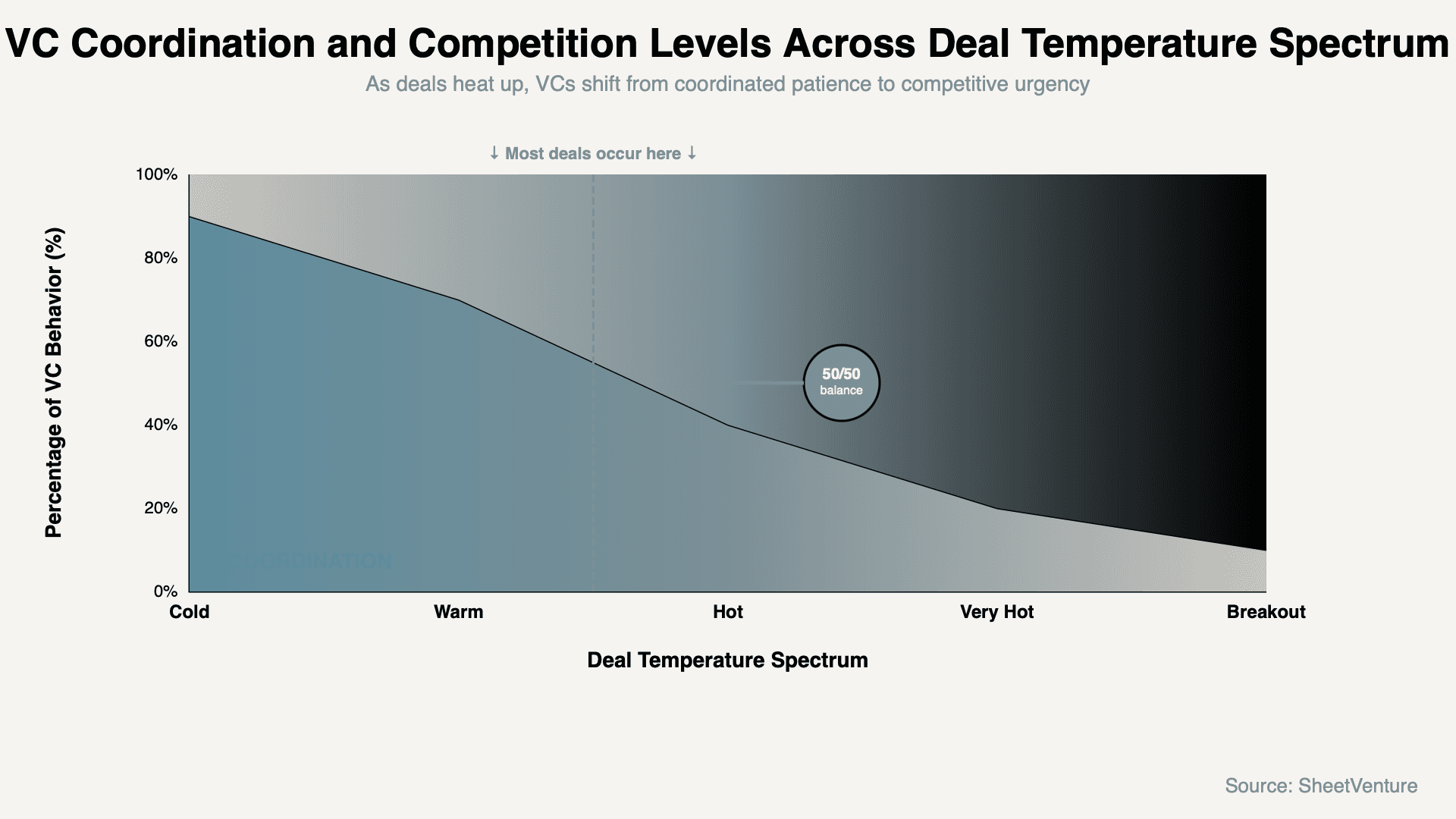

La tendance : Plus un deal est chaud, plus la coordination baisse ; les deals standards l’augmentent.

Comment les fondateurs peuvent influencer la coordination

Stratégies qui augmentent la concurrence :

Créer une véritable urgence via la traction. Piloter des process parallèles structurés. Partager de façon transparente l’intérêt concurrentiel. Fixer des calendriers de décision clairs. Démontrer l’existence de plusieurs options de lead.

Ce qui réduit la concurrence :

Conversations séquentielles laissant du temps à la coordination. Délais longs facilitant l’alignement en back-channel. Alternatives faibles limitant le levier. Accepter la première offre correcte. Ne pas créer d’urgence.

L’équilibre : Trop de manipulation se retourne contre vous. Une concurrence réelle, issue de la qualité d’exécution, fonctionne le mieux.

Lire les signaux de coordination

Signes que les VCs se coordonnent :

Propositions de valorisation similaires de plusieurs fonds. Investisseurs demandant l’intérêt des autres. Alignement des timings de décision. Émergence de propositions conjointes de partnership. Convergence des termes plutôt que divergence.

Signes de concurrence réelle :

Valorisations en hausse. Calendriers agressifs. Structures de term sheet différenciées. Partners soulignant leurs avantages face aux concurrents. Tentatives claires de gagner en exclusivité.

Le test : Les termes s’améliorent-ils ou se standardisent-ils ? Amélioration = concurrence. Standardisation = coordination.

Asymétrie d’information et coordination

Ce que les VCs savent et que les fondateurs ne savent pas :

Qui d’autre regarde le deal. À quel stade en sont les autres process. Quels fonds syndiquent habituellement ensemble. Dynamiques relationnelles historiques. Réputation marché et deal flow.

Ce que les fondateurs contrôlent :

Transparence sur le statut du process. Création de pression temporelle. Quels fonds rencontrent quels autres fonds. Gestion des flux d’information. Influence sur la composition du syndicat.

Le principe : Le contrôle de l’information est le principal levier du fondateur face à la coordination.

Utilisez l’intelligence de SheetVenture pour analyser quels VCs co-investissent et se coordonnent fréquemment.

Quand la coordination se dégrade

Scénarios provoquant une concurrence pure :

Entreprise breakout à potentiel massif. Multiples fonds tier-one voulant un lead exclusif. Fondateur créant explicitement une dynamique d’enchères. Nouveau VC entrant cherchant à établir sa position de marché. Deal si chaud que la préservation des relations devient secondaire.

Ce qui se passe : Guerres d’enchères. Termes agressifs. Escalade rapide. Tensions relationnelles entre VCs. Levier maximal pour le fondateur.

Fréquence : Rare. La plupart des deals impliquent de la coordination. Les vraies guerres d’enchères sont des cas atypiques.

Erreur du fondateur : Supposer que tous les process concurrentiels relèvent d’une concurrence pure.

Spectre coordination-concurrence

Cela montre aux fondateurs que la plupart des deals combinent des dynamiques mixtes de coordination et de concurrence.

En synthèse

Les VCs se coordonnent via cinq mécanismes : communication informelle partageant le statut des deals, discussions de partenariat en syndicat sur le co-investissement, négociations de l’investisseur lead fixant les termes, positionnement concurrentiel sur la valeur ajoutée, et respect du timing relationnel. Les deals concurrentiels impliquent simultanément collaboration et concurrence.

La coordination augmente dans les deals standards ; la concurrence augmente dans les deals chauds. Les fondateurs peuvent influencer ces dynamiques via la transparence, le timing et la création d’alternatives crédibles. Comprendre la coordination permet d’identifier quand les investisseurs sont réellement en concurrence versus quand ils se coordonnent en coulisses.

SheetVenture aide les fondateurs à comprendre les dynamiques investisseurs, pour reconnaître les schémas de coordination et maximiser leur levier concurrentiel.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement