Les investisseurs réagissent aux mentions de financements concurrents en fonction de leur crédibilité et de leur spécificité. Découvrez quatre schémas de réponse et comment utiliser correctement les signaux.

Les investisseurs réagissent aux mentions de financement concurrentiel de quatre manières : engagement accéléré lorsque le signal est crédible, examen sceptique lorsque l’affirmation semble fabriquée, désengagement poli lorsque la mention paraît manipulatrice, ou poursuite neutre lorsque le signal est trop vague pour être pris en compte.

La différence entre accélération et dommage repose sur une seule variable : la vérifiabilité. Mentionner une concurrence qui ne résiste pas à une vérification réseau de 10 minutes détruit la crédibilité plus vite que toute autre erreur d’email de prospection.

Pourquoi les mentions concurrentielles sont à double tranchant

Ce que permettent des mentions concurrentielles crédibles :

Déclencher la peur de manquer, l’accélérateur le plus fiable dans la prise de décision en capital-risque

Signaler une validation de marché sans obliger le fondateur à l’affirmer directement

Créer une urgence qui compresse les délais d’évaluation standards de 3 à 6 mois

Ce que provoquent des mentions concurrentielles faibles :

Un dommage immédiat de crédibilité qui persiste lors des réunions suivantes

Une vérification réseau qui expose l’affirmation en 24 heures

Un retrait définitif du processus, quelle que soit la qualité de l’entreprise

Pour un contexte plus approfondi, comprenez la vitesse d’exécution des deals et pourquoi les signaux de timing comptent plus que la plupart des fondateurs ne l’imaginent lorsqu’ils arrivent dans la boîte de réception d’un investisseur.

Les quatre schémas de réaction des investisseurs

1. Engagement accéléré : lorsque le signal est crédible

Ce qui le déclenche : Une société nommée, avec une réputation alignée sur votre stade, est mentionnée. L’investisseur peut vérifier via deux ou trois appels réseau. La mention concurrentielle apparaît naturellement dans un email solide, pas en phrase d’ouverture ni comme tactique de pression.

À quoi cela ressemble : Le délai de réponse passe de plusieurs semaines à 48 heures. L’attention au niveau partner remplace le filtrage par un associate.

Ce que les investisseurs demandent ensuite : "Quelle société, et où en est cette conversation ?" Ils ne posent pas la question par politesse, et vérifient dans l’heure.

Signal d’alerte : La société concurrente citée n’investit généralement ni à votre stade ni à votre taille de ticket. Les VCs connaissent précisément les mandats de chacun.

2. Examen sceptique : lorsque l’affirmation semble incertaine

Ce qui le déclenche : La mention est plausible mais invérifiable. "Plusieurs sociétés évaluent activement" sans noms, ou une société mentionnée qui correspond vaguement mais n’est pas connue dans votre secteur.

À quoi cela ressemble : Une réponse arrive, mais la première question porte entièrement sur l’affirmation concurrentielle, pas sur le produit, les métriques ou le marché.

Ce que les investisseurs demandent ensuite : "Pouvez-vous m’en dire plus sur l’état d’avancement de ces échanges ?" Une question conçue pour détecter une incohérence, pas pour collecter de l’information.

Ce que les fondateurs doivent faire : Répondre directement avec ce qui est réellement vrai. Ici, le flou transforme l’examen sceptique en désengagement.

Apprenez comment rédiger des emails de prospection convaincants aux VCs et où placer les signaux concurrentiels dans une structure de message qui résiste à l’examen.

3. Désengagement poli : lorsque la mention paraît manipulatrice

Ce qui le déclenche : La mention concurrentielle est l’accroche principale de l’email. Le langage de pression domine : "clôture imminente", "dernières places", "ce tour sera rempli cette semaine", sans aucun détail probant.

À quoi cela ressemble : Un refus poli et rapide, ou aucune réponse. L’investisseur n’engage pas, car engager reviendrait à récompenser ce schéma de manipulation.

Ce que les investisseurs se disent en interne : "Si le deal était réel, l’email n’aurait pas besoin de vendre l’urgence à ce point."

4. Poursuite neutre : lorsque le signal est trop vague pour être pris en compte

Ce qui le déclenche : La mention concurrentielle est trop générique pour provoquer une réaction. "Nous sommes en discussion avec plusieurs investisseurs" ou "il existe un fort intérêt du marché."

À quoi cela ressemble : Une cadence de réponse standard, exactement comme si la mention concurrentielle n’existait pas.

Ce que les fondateurs doivent faire : Soit nommer une société réelle, soit supprimer totalement la mention. Un signal vague est pire que l’absence de signal, car il consume de la crédibilité avec un langage qui ne produit aucun résultat.

Réponse des investisseurs selon le type de signal concurrentiel dans l’email

Type de signal | Réponse de l’investisseur | Impact sur le calendrier | Risque de crédibilité |

|---|---|---|---|

Société nommée, stade correspondant | Engagement accéléré, réponse en 24–48 h | Compression de 4 à 8 semaines | Très faible : vérifiable |

Société nommée, mauvais stade/secteur | Examen sceptique, dommage de crédibilité | Aucune compression, retrait possible | Élevé : décalage vérifiable |

"Plusieurs sociétés évaluent" | Neutre à sceptique, rythme standard | Minime à nul | Moyen : invérifiable |

"Fort intérêt investisseur" | Neutre, aucune réaction | Aucun | Faible : trop vague pour compter |

Urgence sans nommer personne | Désengagement poli | Négatif : signale la désespérance | Très élevé : schéma reconnu |

Term sheet existante, nommée | Accélération maximale | Compression de 6 à 10 semaines | Très faible : facilement confirmé |

Le schéma : La spécificité détermine la réaction. Les signaux nommés et vérifiables accélèrent. Les signaux vagues neutralisent. Le cadrage manipulateur provoque le désengagement. Chaque baisse de spécificité coûte simultanément en compression de calendrier et en crédibilité.

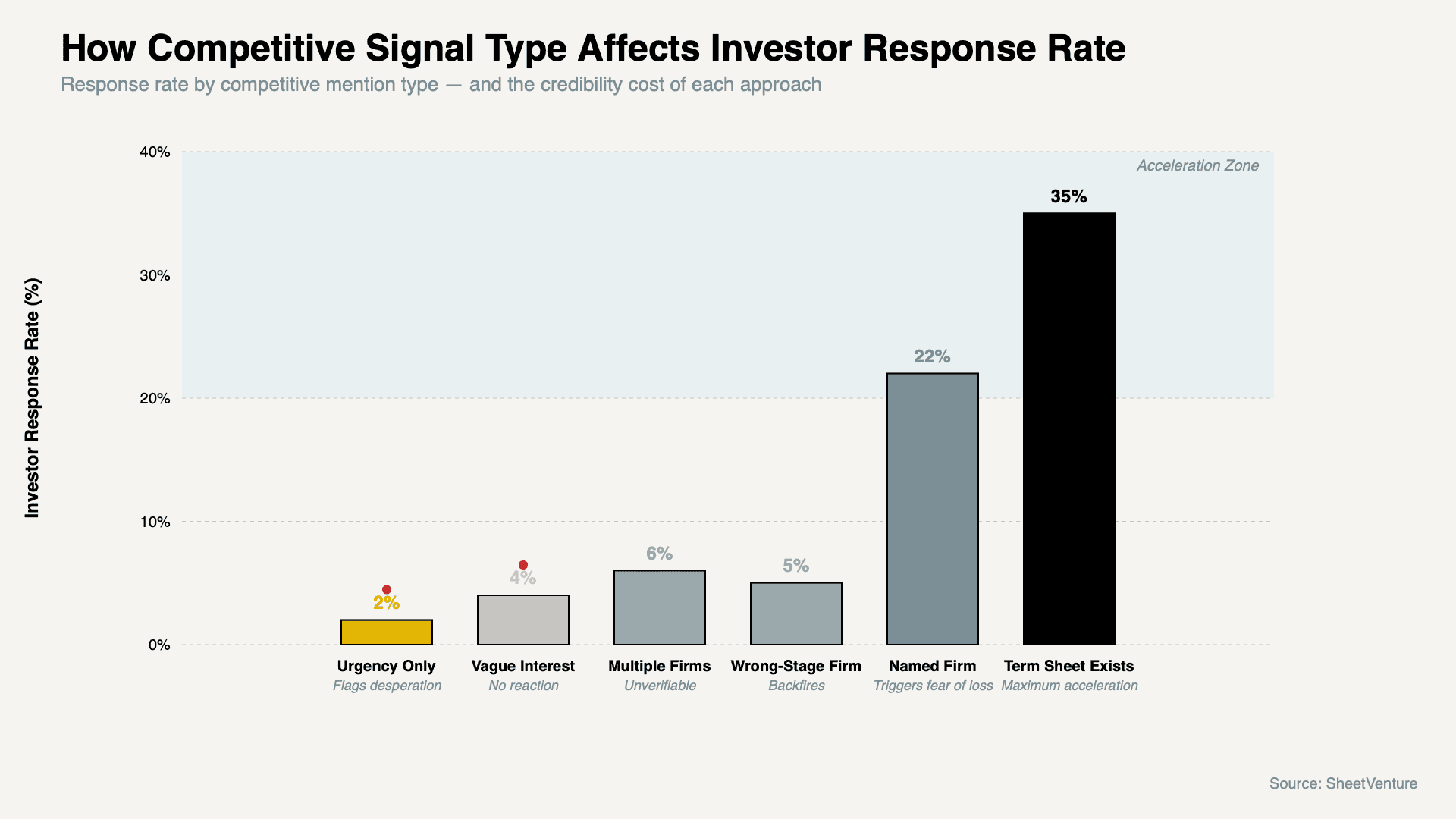

Comment le type de signal concurrentiel affecte le taux de réponse des investisseurs

Le graphique montre que les taux de réponse augmentent uniquement lorsque les signaux concurrentiels sont spécifiques et vérifiables, confirmant que les mentions vagues et les tactiques d’urgence restent en bas de l’échelle, tandis que les sociétés nommées et les term sheets existantes se situent dans la zone d’accélération.

Questions que posent les investisseurs lorsqu’une mention concurrentielle est faite

"Quelle société précisément, et avec quel partner travaillez-vous ?"

"Une term sheet a-t-elle été émise, ou en êtes-vous encore à des échanges exploratoires ?"

"Quel calendrier vous ont-ils donné pour une décision ?"

"Quand devez-vous leur répondre ?"

Pourquoi ces questions fonctionnent en sens inverse : Chaque question vise à identifier l’écart entre ce qui a été sous-entendu et ce qui est réellement vrai. Un fondateur qui répond clairement aux quatre accélère. Un fondateur qui esquive signale que la mention a été gonflée.

Utilisez l’intelligence investisseurs pour identifier quelles sociétés déploient activement dans votre secteur en ce moment, afin que les mentions concurrentielles reflètent un pipeline réel, et non une pression fabriquée.

Comment utiliser les signaux concurrentiels sans détruire la crédibilité

Ne citez que des sociétés avec lesquelles une conversation est réellement active, pas des sociétés que vous avez contactées sans réponse

Placez le signal concurrentiel au milieu de l’email après avoir établi la qualité de l’entreprise, jamais comme accroche d’ouverture

Utilisez un langage précis : "en due diligence avec" a plus de poids que "en discussion avec"

Si vous n’avez pas encore d’intérêt concurrentiel réel, construisez-le via une prospection parallèle avant de le mentionner

Le principe : Les mentions concurrentielles sont un outil de reporting, pas un outil commercial. Rapportez ce qui se passe réellement et laissez l’investisseur tirer lui-même ses conclusions d’urgence. Les fondateurs qui fabriquent l’urgence se font toujours repérer. Les fondateurs qui rapportent une concurrence réelle sont toujours pris au sérieux.

Accédez à la base SheetVenture pour construire un véritable pipeline parallèle auprès de 15 à 25 sociétés simultanément, afin que les signaux concurrentiels dans vos emails reflètent un processus réel, et non une tactique.

En synthèse

Les investisseurs réagissent aux mentions de financement concurrentiel uniquement en fonction de la vérifiabilité et du positionnement dans le message. Des signaux crédibles et nommés accélèrent les décisions de plusieurs semaines ; les mentions vagues neutralisent ; l’urgence fabriquée endommage durablement la crédibilité. Les quatre schémas de réponse correspondent directement au niveau de spécificité et d’honnêteté du signal concurrentiel. Construisez un véritable pipeline concurrentiel avant de le revendiquer. Rapportez ce qui est vrai et laissez la peur de manquer faire son travail.

SheetVenture aide les fondateurs à construire de véritables pipelines investisseurs parallèles, pour que les signaux concurrentiels dans vos emails soient toujours vrais, toujours vérifiables et toujours en votre faveur.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement