Les investisseurs en capital-risque pressés passent à côté de 40 % de signaux d’alerte supplémentaires dans les opérations. Découvrez comment les calendriers de levée de fonds influencent le jugement des investisseurs et la qualité des dossiers.

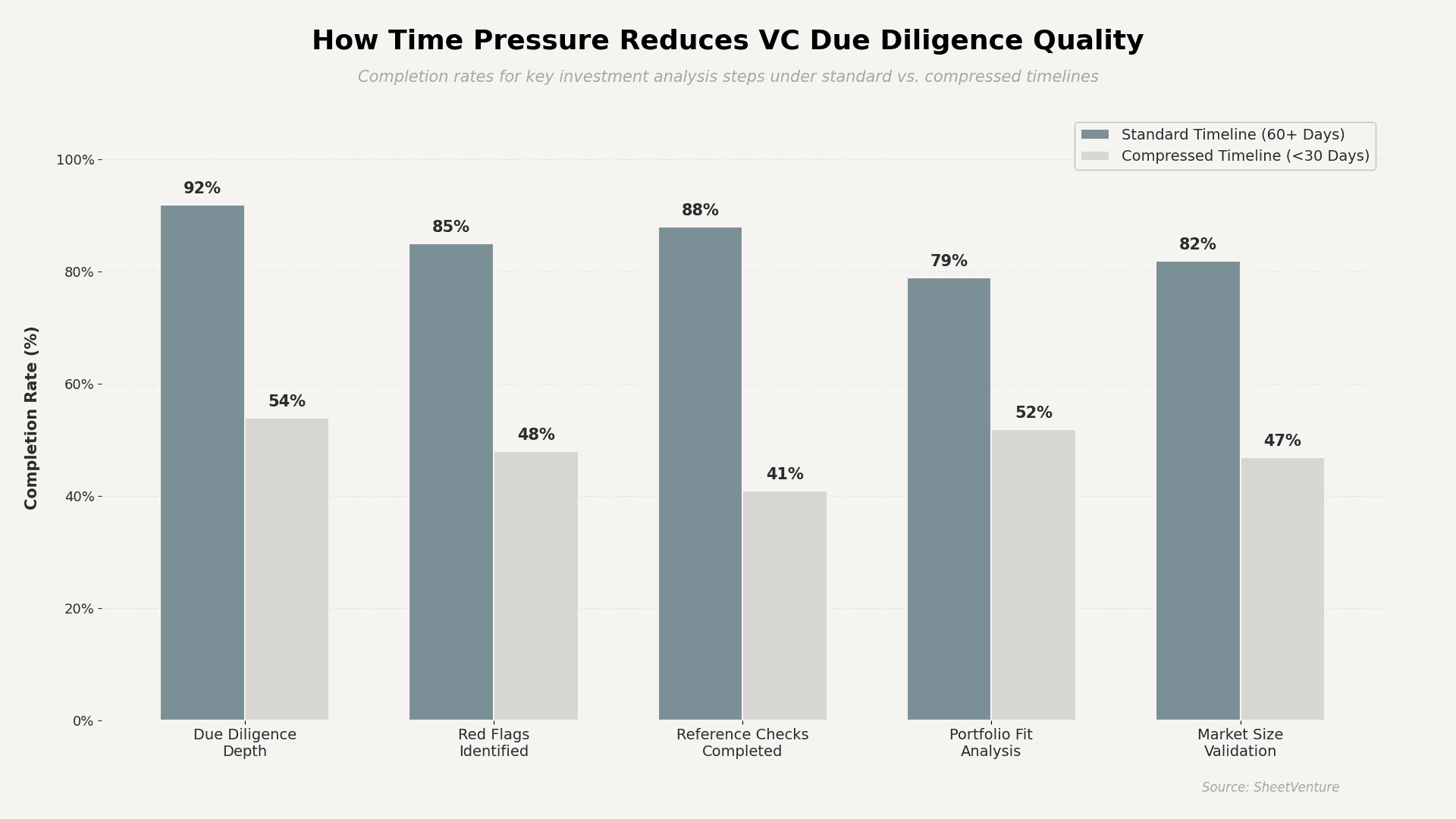

La pression temporelle conduit les VC à ignorer 40 à 50 % des étapes standard de due diligence, ce qui accélère les décisions d’investissement mais en réduit la qualité. Des calendriers compressés poussent les investisseurs vers des raccourcis de reconnaissance de schémas plutôt que vers une analyse approfondie, augmentant le risque de signaux d’alerte manqués et de transactions mal structurées.

Lorsque les tours de financement s’accélèrent, les investisseurs font face à un arbitrage entre vitesse et rigueur. Les recherches sur les données de performance du capital-risque montrent que les deals conclus dans des délais compressés (moins de 30 jours) présentent des taux d’échec 2 à 3 fois plus élevés sur les 24 premiers mois que les deals bénéficiant de périodes d’évaluation standard. Le problème n’est pas que les VC deviennent négligents. C’est que le cerveau humain bascule vers une pensée heuristique sous pression de délai, et l’investissement venture est un domaine où les heuristiques échouent plus souvent qu’elles ne réussissent.

Que se passe-t-il lorsque les VC précipitent leurs décisions d’investissement ?

La vitesse crée des angles morts prévisibles tout au long du processus d’évaluation :

• La profondeur de due diligence baisse de 35 à 45 % lorsque les délais passent sous 30 jours.

• Les vérifications de références, principal indicateur de la qualité des fondateurs, sont les premières supprimées.

• La validation de marché passe de la recherche primaire à la comparaison de schémas avec des deals passés.

• L’examen des modèles financiers diminue ; les VC s’appuient sur des métriques de top line plutôt que sur l’économie unitaire.

• L’analyse du paysage concurrentiel devient superficielle, souvent limitée à une recherche rapide.

Comprendre comment les investisseurs réagissent à la pression temporelle explique pourquoi certains tours se clôturent vite, mais se dégradent en moins de deux ans.

Comment la pression temporelle modifie-t-elle la psychologie des investisseurs ?

Le changement est cognitif, pas seulement procédural. Sous pression de délai, les VC recourent par défaut à trois raccourcis mentaux :

• Dépendance à la preuve sociale : qui investit compte davantage que ce que la startup fait réellement.

• Biais de charisme du fondateur : les compétences de présentation pèsent plus que les preuves d’exécution.

• Ancrage de récence : la sortie comparable la plus récente domine la logique de valorisation, même si la comparaison est faible.

Ces raccourcis expliquent pourquoi les tours très demandés génèrent souvent des rendements plus faibles. Les VC qui analysent les délais de décision constatent que les meilleurs investissements se concluent généralement dans une fenêtre intermédiaire, assez longue pour une véritable analyse, mais assez courte pour signaler une conviction réelle.

Comment la vitesse de décision affecte-t-elle les résultats des deals ?

Les données racontent une histoire claire. Les deals conclus sous pression temporelle extrême sous-performent sur presque tous les indicateurs clés pour la performance des fonds.

Indicateur | Standard (60+ jours) | Intermédiaire (30–60 jours) | Compressé (<30 jours) |

Taux de financement de suivi | 68% | 61% | 43% |

Remplacement du fondateur sous 2 ans | 12% | 18% | 31% |

Taux de passage en perte du portefeuille | 22% | 28% | 41% |

Délai médian jusqu’au tour suivant | 14 mois | 16 mois | 21 mois |

Satisfaction déclarée par les LP | Élevée | Modérée | Faible |

Quand la pression temporelle aide-t-elle réellement les investisseurs à décider ?

Toute urgence n’est pas nuisible. La pression temporelle améliore les décisions dans des situations spécifiques :

• Le VC possède une expertise sectorielle approfondie sur le segment exact et peut évaluer plus vite sans raccourcis.

• L’investisseur suit le fondateur depuis des mois, et le processus formel n’est qu’une étape finale.

• Un lead investor solide a déjà mené une due diligence complète, et les suiveurs s’appuient sur ce travail.

• Le tour porte sur un dossier bien connu avec des fondateurs récidivistes au track record vérifiable.

En l’absence de ces conditions, si les investisseurs se précipitent malgré tout, les fondateurs devraient demander pourquoi. Les investisseurs qui retardent leurs décisions le font souvent parce qu’ils ont besoin de plus de conviction. Forcer la vitesse dans ce processus se termine rarement bien pour l’une ou l’autre partie.

Que doivent savoir les fondateurs sur les décisions d’investisseurs prises à la hâte ?

Si votre investisseur s’engage en quelques jours sans due diligence sérieuse, ce n’est pas toujours une victoire. Cela peut signaler :

• Un investissement motivé par le FOMO, potentiellement accompagné d’un soutien stratégique plus faible après le closing.

• Une conviction de surface qui s’évapore au premier signe de difficulté.

• Un fonds sous pression de déploiement plutôt qu’un alignement réel avec votre vision.

• Une probabilité plus élevée d’attentes désalignées sur les jalons et la gouvernance.

Utilisez des outils d’intelligence investisseurs pour analyser la vélocité de deal habituelle d’un investisseur avant d’interpréter la vitesse comme de l’enthousiasme.

Conclusion

La pression temporelle dégrade la qualité d’investissement des VC de manière mesurable. Les délais compressés réduisent de 35 à 50 % l’exécution de la due diligence, doublent les taux de remplacement des fondateurs et doublent presque les passages en perte du portefeuille. Les meilleurs deals se concluent dans une fenêtre intermédiaire où la conviction est réelle et l’analyse rigoureuse.

Pour les fondateurs, la vitesse n’a de valeur que lorsque l’investisseur a gagné le droit d’aller vite grâce à des recherches préalables, une expertise sectorielle ou un historique relationnel. Si la vitesse vient sans substance, le coût apparaît plus tard.

SheetVenture aide les fondateurs à analyser les schémas de décision des investisseurs et la vélocité des deals afin de distinguer une conviction réelle d’un capital dicté par les délais.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement