Les term sheets préemptifs permettent de clôturer les levées de fonds 40 % plus rapidement, mais réduisent souvent le pouvoir de négociation des fondateurs. Découvrez dans quels cas en accepter un est réellement avantageux.

Les term sheets préemptives permettent généralement de clôturer les tours 30 à 50 % plus vite, mais elles réduisent la tension concurrentielle et peuvent abaisser les valorisations finales de 10 à 15 % par rapport aux tours pleinement mis en marché. Les fondateurs qui reçoivent des offres non sollicitées gagnent en rapidité et en certitude, au prix de leur levier de négociation. Le résultat net dépend du timing, des alternatives existantes et de la manière dont les fondateurs pilotent le processus après réception de l’offre.

Qu’est-ce qu’une term sheet préemptive

Une term sheet préemptive est une offre non sollicitée d’un investisseur visant à clôturer un tour avant que d’autres fonds puissent entrer en concurrence. L’investisseur avance de manière agressive, souvent avec des conditions attractives, pour verrouiller le deal et éviter un processus d’enchères.

• Proposée avant ou au début d’un processus formel de levée de fonds.

• S’accompagne généralement d’une fenêtre de décision courte (5 à 14 jours).

• Signale une forte conviction de l’investisseur dans la startup.

• Inclut souvent des conditions conçues pour décourager la mise en concurrence de l’offre.

Les offres préemptives sont les plus fréquentes en Series A et B, où les investisseurs lead se disputent les entreprises à fort potentiel. Comprendre les délais de décision aide les fondateurs à évaluer si la pression est réelle ou artificiellement créée.

Comment les offres préemptives modifient la dynamique d’un tour

Le principal changement concerne la tension concurrentielle. Une offre préemptive supprime la dynamique d’enchères qui tire généralement les valorisations vers le haut dans un processus mis en marché.

Compromis vitesse vs. levier :

• Les tours se clôturent en 2 à 4 semaines au lieu de 8 à 14 semaines.

• Moins d’investisseurs participent à la due diligence, ce qui réduit le temps mobilisé par les fondateurs.

• Les fondateurs passent moins de temps en levée de fonds et davantage à exécuter.

• Les valorisations finales tendent à être inférieures de 10 à 15 % à celles des tours concurrentiels.

Évolution du comportement des investisseurs :

• Les autres VCs peuvent accélérer leur propre processus ou se retirer complètement.

• Les investisseurs de suivi acceptent les conditions fixées par le lead sans négociation.

• Le risque de signal augmente si l’offre provient d’un investisseur existant.

Les fondateurs qui comprennent la dynamique de momentum en levée de fonds peuvent utiliser les offres préemptives comme des catalyseurs plutôt que comme des contraintes.

Quand les fondateurs doivent-ils accepter des term sheets préemptives

Toutes les offres préemptives ne méritent pas d’être acceptées. La décision dépend de la position des fondateurs dans leur processus de levée et des alternatives disponibles.

Accepter lorsque :

• La valorisation atteint ou dépasse les objectifs internes.

• L’investisseur apporte une valeur stratégique au-delà du capital.

• Les conditions du marché du financement se resserrent.

• La startup a besoin de capital rapidement pour capter une fenêtre de marché.

• Mener un processus complet détournerait l’équipe de l’exécution critique.

Négocier ou refuser lorsque :

• L’offre arrive avant que les fondateurs aient testé le marché.

• La valorisation est nettement inférieure aux attentes réalistes.

• L’investisseur exige des conditions qui limitent la flexibilité future.

• Plusieurs investisseurs ont déjà exprimé un fort intérêt.

• La fenêtre de décision semble artificiellement comprimée.

Savoir quand les investisseurs retardent leurs décisions après un intérêt initial aide les fondateurs à juger si une offre préemptive reflète une urgence réelle ou une pression fabriquée.

Comment les termes préemptifs affectent la valorisation et la dilution

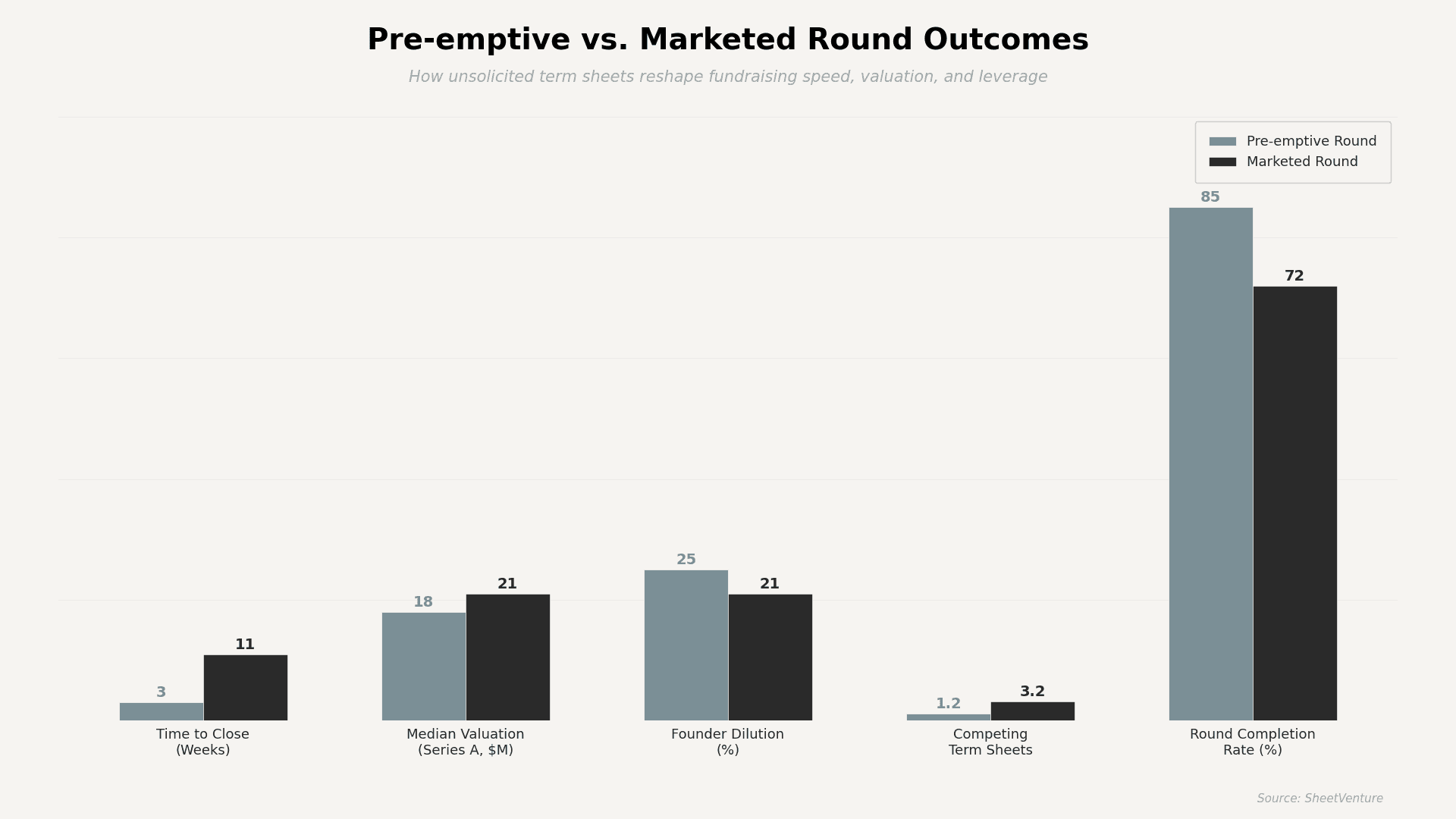

Le compromis entre vitesse et économie apparaît clairement dans les données. Voici comment les tours préemptifs se comparent aux processus pleinement mis en marché sur les principaux indicateurs de résultat.

Indicateur | Préemptif | Mis en marché | Écart | Impact fondateur |

Délai de clôture | 2 à 4 semaines | 8 à 14 semaines | 60 % plus rapide | Plus de temps pour construire |

Valorisation médiane (Series A) | 18 M$ | 21 M$ | 14 % plus bas | Levier réduit |

Dilution des fondateurs | 22 à 28 % | 18 à 24 % | 4 à 6 % de plus | Coût de détention plus élevé |

Term sheets concurrentes | 1 à 1,5 | 2,5 à 4 | 60 % de moins | Moins de pouvoir de négociation |

Taux de finalisation du tour | 85 % | 72 % | 13 % plus élevé | Certitude accrue |

Quels sont les risques cachés des deals préemptifs

Accepter trop vite crée des problèmes en aval que de nombreux fondateurs ne voient qu’au tour suivant.

Risque de signal : Si un investisseur existant préempte, d’autres VCs peuvent l’interpréter comme un signal qu’aucun acteur externe ne voulait mener le tour. Cette perception rend les tours futurs plus difficiles à clôturer à de bonnes valorisations.

Asymétrie relationnelle : Les fondateurs qui sautent une due diligence approfondie sur l’investisseur peuvent se retrouver avec un membre du board dont les priorités divergent de leur vision long terme.

Négociation compressée : Des fenêtres de décision courtes limitent la capacité à négocier les termes de gouvernance, les droits pro rata et la composition du board. Les fondateurs expérimentés extraient une valeur significative sur ces sujets dans les processus concurrentiels.

Intelligence marché réduite : Sans processus complet, les fondateurs perdent le retour stratégique qu’une levée concurrentielle génère naturellement. Des échanges avec plusieurs investisseurs révèlent les écarts de positionnement, les benchmarks de valorisation et les angles morts du marché.

SheetVenture fournit aux fondateurs une intelligence en temps réel sur l’activité des investisseurs et la vélocité des deals, facilitant l’évaluation du caractère équitable d’une offre préemptive par rapport au marché.

En synthèse

Les term sheets préemptives accélèrent la levée de fonds, mais redéfinissent la dynamique de pouvoir entre fondateurs et investisseurs. Les tours se clôturent 30 à 50 % plus vite, mais les valorisations aboutissent souvent 10 à 15 % en dessous des résultats concurrentiels. La bonne décision dépend du timing de marché, de l’intérêt investisseur existant et de l’alignement réel des termes avec la trajectoire de la startup.

La vitesse compte, mais le levier aussi. Les fondateurs qui traitent les offres préemptives comme le point de départ d’une négociation, et non comme un ultimatum final, obtiennent systématiquement de meilleurs résultats. Les fondateurs qui gagnent sont ceux qui comprennent précisément ce qu’ils échangent lorsqu’ils disent oui trop tôt.

SheetVenture aide les fondateurs à évaluer l’urgence des investisseurs et la vélocité des deals afin que les offres préemptives deviennent des avantages stratégiques, et non des décisions sous pression.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement