La plupart des fonds de capital-risque raccourcissent les délais ou se retirent lorsque les fondateurs mettent les term sheets en concurrence. Découvrez comment le niveau du fonds modifie la réponse.

La plupart des VC réagissent au term sheet shopping en raccourcissant les délais d’expiration, en maintenant leurs conditions, ou en se retirant complètement. Seuls 15 à 20 % des investisseurs améliorent leur offre lorsque les fondateurs révèlent des term sheets concurrentes. Le résultat dépend du niveau de transparence du fondateur, de l’intensité concurrentielle du deal, et de la perception du VC quant au caractère authentique ou artificiel du processus.

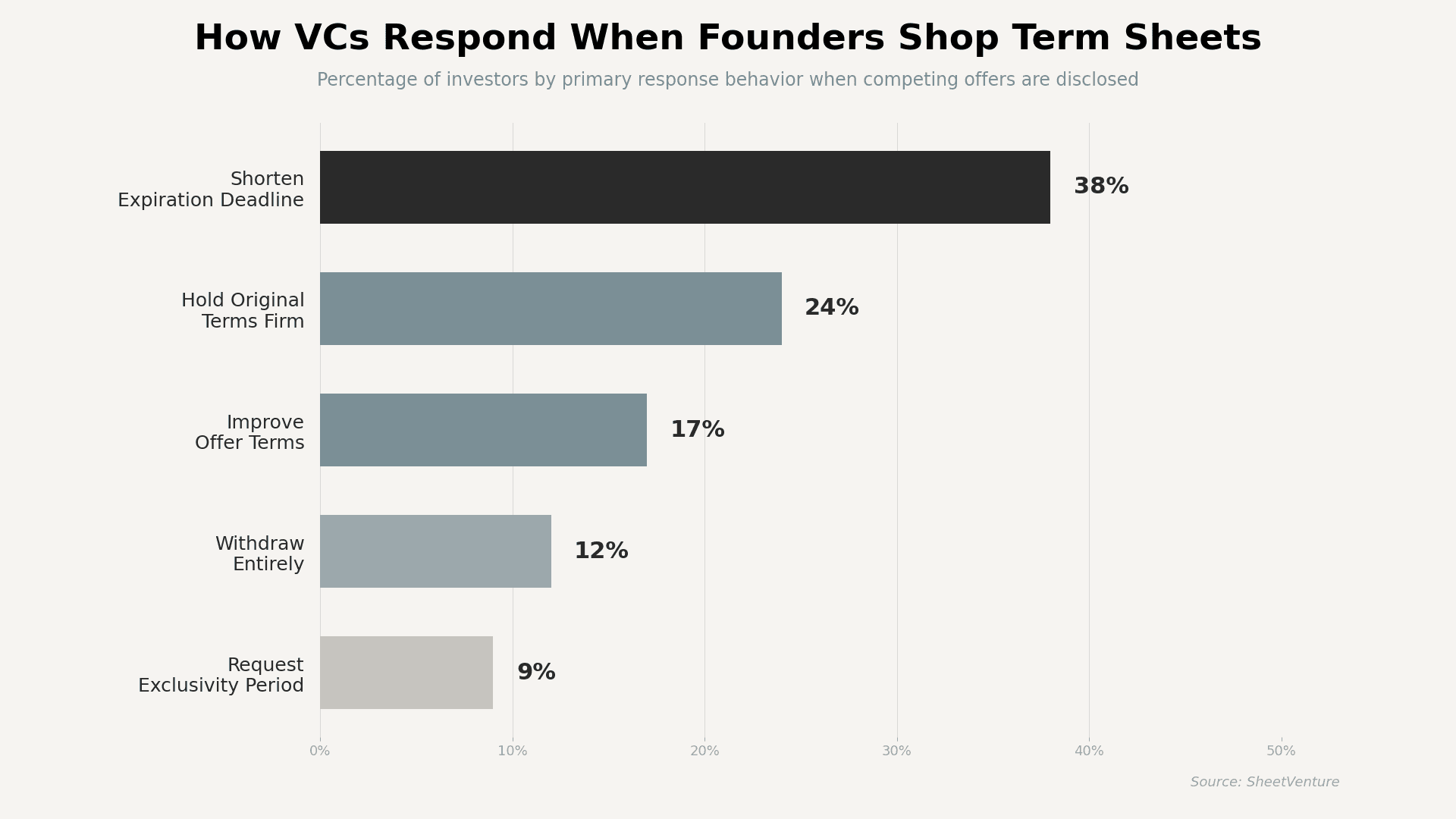

Ce qui se passe quand les VC découvrent des term sheets concurrentes

Les VC s’attendent à ce que les fondateurs mènent un processus concurrentiel. Ce qu’ils ne tolèrent pas, c’est la malhonnêteté ou la manipulation. Lorsqu’un fondateur divulgue des offres concurrentes, la plupart des investisseurs basculent immédiatement en mode évaluation. Ils vérifient si la concurrence est réelle, si le fondateur négocie de bonne foi, et si le deal justifie une amélioration de l’offre.

Réactions courantes des VC :

• Raccourcir les délais d’expiration. 38 % des VC compressent les échéances pour forcer une décision plus rapide et réduire le levier de négociation.

• Maintenir les conditions initiales. 24 % refusent d’ajuster, signalant leur confiance dans leur offre et testant la conviction du fondateur.

• Améliorer les conditions de l’offre. 17 % bonifient la valorisation, la structure du board ou les droits pro rata si le deal est réellement concurrentiel.

• Se retirer complètement. 12 % retirent leur offre s’ils perçoivent que le fondateur met les VC en concurrence de manière non sincère.

• Demander une exclusivité. 9 % demandent une période de no-shop afin d’engager le fondateur dans une fenêtre de négociation dédiée.

Comprendre comment les investisseurs renoncent à des deals aide les fondateurs à anticiper quand le shopping des conditions se retournera contre eux.

Comment la réaction des VC varie selon la catégorie de fonds

Tous les VC ne réagissent pas de la même manière. La taille du fonds, la pression de déploiement et la conviction sur le deal créent des comportements différents dans le paysage des investisseurs.

Catégorie de fonds | Réponse probable | Évolution du délai | Flexibilité des conditions | Risque de retrait |

Top Tier (a16z, Sequoia) | Maintien des conditions | Raccourci à 48 à 72 heures | Très faible | Élevé si le processus semble forcé |

Mid Tier (200 M$ à 1 Md$ d’AUM) | Peut améliorer les conditions | Compressé à 5 à 7 jours | Modérée | Modéré |

Emerging Managers (<200 M$) | Améliorent souvent les conditions | Peuvent prolonger légèrement | Plus élevée | Faible sauf antécédent négatif |

Solo GPs et Angels | Flexibles mais prudents | Variable, au cas par cas | Élevée sur les clauses non financières | Faible |

La catégorie du fonds façonne la dynamique de négociation. Comprendre pourquoi les investisseurs retardent leurs décisions montre pourquoi certains fonds ont besoin de plus de temps avant de réagir à la pression concurrentielle.

Quels signaux rendent les VC prêts à se battre

Les VC se montrent plus compétitifs lorsqu’ils observent :

• Une demande réelle. Plusieurs investisseurs crédibles engagés simultanément, et non un intérêt fabriqué.

• Une forte transparence du fondateur. Communication honnête sur les délais, les parties concurrentes et les critères de décision.

• Une forte conviction d’alignement thèse/deal. Le deal s’aligne fortement avec la stratégie du fonds, rendant sa perte coûteuse.

• Une dynamique de traction. Des métriques indiquant que d’autres investisseurs voient un actif validé et en croissance.

Les VC se retirent lorsqu’ils observent :

• Une urgence fabriquée. Des fondateurs affirmant avoir des term sheets inexistantes ou exagérant le niveau d’intérêt.

• Des tactiques de type enchère. Mettre les investisseurs en concurrence uniquement sur la valorisation, sans signal de relation de long terme.

• Une transparence tardive. Révéler des offres concurrentes seulement après fixation des conditions, ce qui paraît manipulateur.

• Un stade ou une taille mal alignés. La term sheet concurrente vient d’un investisseur inadapté, signalant que le fondateur prospecte trop largement sans stratégie.

Comment les fondateurs doivent gérer plusieurs term sheets

Actions stratégiques qui protègent la relation :

• Divulguer tôt. Indiquez aux investisseurs dès le premier échange que vous menez un processus parallèle. Cela évite les surprises ultérieures.

• Être précis sans agressivité. Indiquez que vous avez une term sheet concurrente sans nommer le fonds, sauf question directe.

• Fixer des délais clairs. Donnez à tous les investisseurs la même fenêtre de décision. L’équité renforce la confiance.

• Évaluer au-delà de la valorisation. Sièges au board, droits pro rata et réputation de suivi comptent autant que le prix.

• Ne jamais bluffer. Les VC se parlent entre eux. Fabriquer des term sheets finira par se savoir et détruira durablement votre crédibilité.

• Choisir la qualité du partenariat. La meilleure term sheet n’est pas toujours celle avec la valorisation la plus élevée. L’expérience opérationnelle, l’accès au réseau et l’engagement de suivi comptent davantage aux stades précoces

Une mauvaise gestion de ce processus crée un risque de signal pouvant bloquer entièrement votre levée.

Conclusion

Les VC s’attendent à des processus concurrentiels. Ils ne s’attendent pas à la manipulation. Lorsque les fondateurs mettent en concurrence des term sheets avec transparence, 17 % des investisseurs améliorent leurs offres, et la majorité maintient ses conditions ou compresse les délais. Lorsque les fondateurs fabriquent de l’urgence ou opposent les investisseurs de manière malhonnête, 12 % se retirent complètement, avec un coût réputationnel à la clé. L’écosystème VC est plus restreint que les fondateurs ne l’imaginent. Les partners de fonds concurrents échangent des informations, comparent le deal flow et se souviennent des fondateurs qui jouent des jeux.

Les fondateurs qui réussissent dans les situations à multiples term sheets sont ceux qui mènent des processus parallèles honnêtes, avec des délais clairs et une conviction réelle sur leur partenaire privilégié.

Prêt à mener une levée plus intelligente ? SheetVenture aide les fondateurs à identifier les investisseurs qui déploient activement du capital, à suivre la dynamique concurrentielle des deals, et à cadencer l’outreach pour faire émerger plusieurs term sheets dans un processus structuré et transparent.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement