Des conditions légèrement défavorables peuvent valoir la peine d’être acceptées pour clôturer votre levée de fonds. Voici ce que les fondateurs doivent vérifier en priorité.

Parfois oui. Accepter des conditions légèrement défavorables dépend entièrement des conditions en question, de votre proximité avec la clôture, et de vos alternatives. Certaines clauses qui piquent aujourd’hui n’entraînent que des coûts limités à long terme. D’autres, qui paraissent mineures sur le papier, peuvent détruire discrètement l’économie des fondateurs à la sortie.

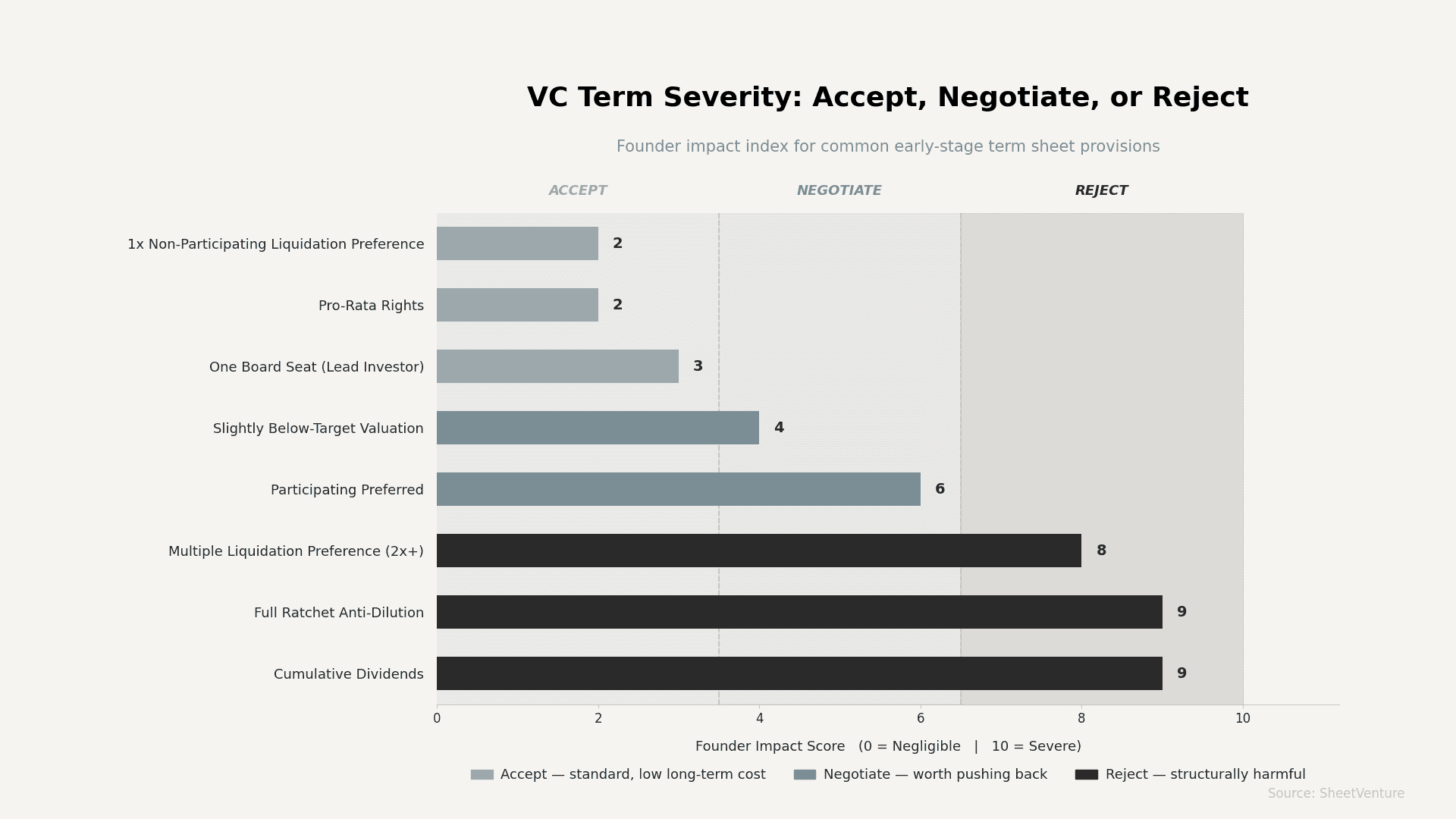

La frontière entre « légèrement inconfortable » et « structurellement nuisible » est là où la plupart des fondateurs commettent des erreurs coûteuses. Accepter une valorisation inférieure de 500 k$ à votre objectif est très différent d’accepter une préférence de liquidation participative ou une clause anti-dilution full ratchet.

Ce que « légèrement défavorable » signifie généralement en pratique

Les fondateurs signalent en général quatre types d’inconfort lors de la revue des term sheets :

• Valorisation inférieure aux attentes

• Préférence de liquidation supérieure à 1x

• Siège au conseil accordé à l’investisseur

• Droits pro rata lors des tours futurs

Chaque point présente un profil de risque différent. L’un peut vous coûter 50 k$ lors d’une sortie modeste. Un autre peut annuler totalement votre retour si l’entreprise est vendue en dessous des attentes.

Point de départ honnête : toutes les clauses défavorables n’ont pas le même impact.

Quelles clauses valent généralement la peine d’être acceptées

Certaines concessions affectent davantage la perception que les résultats :

• Valorisation sous l’objectif : Un cap à 10 M$ vs 12 M$ pèse sur votre dilution théorique, mais si l’investisseur apporte une vraie valeur, l’écart compte rarement à partir de la Série B. Revoyez comment la valorisation en seed fonctionne avant de vous ancrer trop fortement sur un chiffre.

• Préférence de liquidation 1x non participative : Standard. Elle protège l’investisseur sans pénaliser significativement les fondateurs lors d’une sortie normale.

• Un siège au conseil : Accorder une représentation au lead investor est conforme aux standards du marché. Le risque apparaît lorsqu’un même fonds obtient plusieurs sièges, pas un seul.

• Droits pro rata : Ils avantagent l’investisseur lors des tours futurs mais coûtent rarement une valeur directe aux fondateurs à ce stade.

Si la clause appartient à cette catégorie et que l’investisseur est de qualité, conclure est souvent la bonne décision. Une entreprise financée vaut mieux qu’une entreprise non financée aux conditions parfaites.

Quelles clauses doivent vous faire marquer une pause

Certaines dispositions semblent mineures mais se composent défavorablement :

• Préférence participative : Les investisseurs récupèrent d’abord leur mise, puis participent au produit résiduel. En cas de sortie plus modeste, cela peut laisser aux fondateurs bien moins que prévu. Vérifiez ce qui signale un véritable alignement avant d’accepter cela sans négociation.

• Préférence de liquidation multiple (2x ou plus) : Rare sur des marchés normaux, mais certains investisseurs la demandent encore. Celle-ci mérite une opposition ferme.

• Clause anti-dilution full ratchet : Si vous levez un down round, l’investisseur convertit au prix le plus bas. Cela peut dévaster l’equity des fondateurs. La moyenne pondérée broad-based est le standard acceptable.

• Droits d’approbation sur les décisions opérationnelles : Si les investisseurs peuvent bloquer les recrutements, les dépenses ou les pivots sous un seuil trop bas, vous le subirez au quotidien.

Ce ne sont pas automatiquement des deal-breakers, mais ils méritent une négociation, même si cela retarde la clôture d’une à deux semaines.

La vraie question : quelles sont vos alternatives ?

La variable la plus importante est votre situation, pas la clause elle-même.

Posez-vous trois questions :

• Combien de temps pouvez-vous tenir sans ce financement ? Si vous avez 60 jours de runway, votre levier de négociation est faible, et le délai devient réellement dangereux.

• Y a-t-il d’autres investisseurs à la table ? Une term sheet concurrente change complètement la dynamique. Utilisez SheetVenture pour identifier des investisseurs actifs alignés avec votre stade et votre secteur avant de n’avoir plus qu’une seule option.

• Cet investisseur ouvrira-t-il des portes ou se contentera-t-il d’écrire un chèque ? Une clause légèrement défavorable avec un lead de premier plan peut surperformer des conditions parfaites provenant d’un fonds passif.

Si vous avez du runway, des alternatives et du temps, négocier plus fermement est presque toujours le bon choix. Si vous n’avez rien de tout cela, accepter et avancer est souvent la décision rationnelle.

Les clauses qui doivent arrêter net un tour

Certaines dispositions sont difficiles à rattraper, quelles que soient les circonstances :

• Dividendes cumulatifs : S’accumulent d’année en année et gonflent le montant récupéré par les investisseurs à la sortie.

• Droits de drag-along avec seuils bas : Forcent tous les actionnaires à vendre si un faible pourcentage l’approuve, souvent sans consentement des fondateurs.

• Ratchets IPO étendus : Garantissent aux investisseurs des actions supplémentaires si le prix d’introduction est inférieur à leur prix d’entrée.

• Clauses de garantie personnelle : Vous ne devriez pas être personnellement responsable de la performance de l’entreprise.

Ce ne sont pas des clauses « légèrement défavorables ». Si vous les voyez dans une term sheet, faites appel à un avocat expérimenté en deals VC avant de signer quoi que ce soit. Consultez equity vs. notes pour comprendre comment la structure d’un deal affecte les résultats de long terme pour les fondateurs.

En synthèse

Des clauses légèrement défavorables sur la valorisation, la représentation au conseil ou les préférences de liquidation standard valent généralement la peine d’être acceptées pour conclure un bon tour avec le bon investisseur. La préférence participative, les préférences de liquidation multiples ou toute clause qui restreint votre contrôle opérationnel méritent d’être négociées, même sous pression temporelle.

Le facteur décisif reste toujours vos alternatives. Construisez de l’optionalité avant d’en avoir besoin.

SheetVenture aide les fondateurs à identifier des investisseurs actifs alignés avec leur stade et leur secteur, afin d’aborder chaque négociation avec de vraies alternatives plutôt qu’une seule term sheet à accepter ou à perdre.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement