Accepter des financements provenant de l’extérieur de votre secteur peut fonctionner. Voici précisément quand cela aide et quand cela se retourne contre vous.

Oui, vous pouvez accepter un financement d’un investisseur extérieur à votre secteur, et de nombreuses startups performantes l’ont fait. La décision repose sur trois points : l’alignement de sa thèse avec votre modèle, ce qu’il apporte au-delà du capital, et sa capacité à faire confiance à votre expertise métier plutôt qu’à la remettre constamment en cause.

Les investisseurs transverses financent des startups hors de leur spécialisation principale bien plus souvent que les fondateurs ne l’imaginent. Qu’un VC fintech soutienne une entreprise de santé numérique n’a rien d’inhabituel lorsque le problème de fond touche aux paiements, aux données ou aux comportements consommateurs ; ce sont des sujets qu’il maîtrise déjà. Ce qui compte, c’est sa compréhension des mécaniques de votre entreprise, pas l’existence d’un portefeuille rempli d’acteurs strictement similaires à votre secteur.

La crainte la plus fréquente concerne les mises en relation manquées. Les fondateurs redoutent qu’un investisseur intersectoriel ne puisse pas ouvrir les bonnes portes. Pourtant, un généraliste bien connecté surperforme souvent un spécialiste sectoriel dispersé sur trente paris comparables. La vraie question n’est pas de savoir s’il connaît votre secteur, mais s’il sait ce dont vous avez besoin pour atteindre l’étape suivante.

Ce que les investisseurs intersectoriels apportent réellement

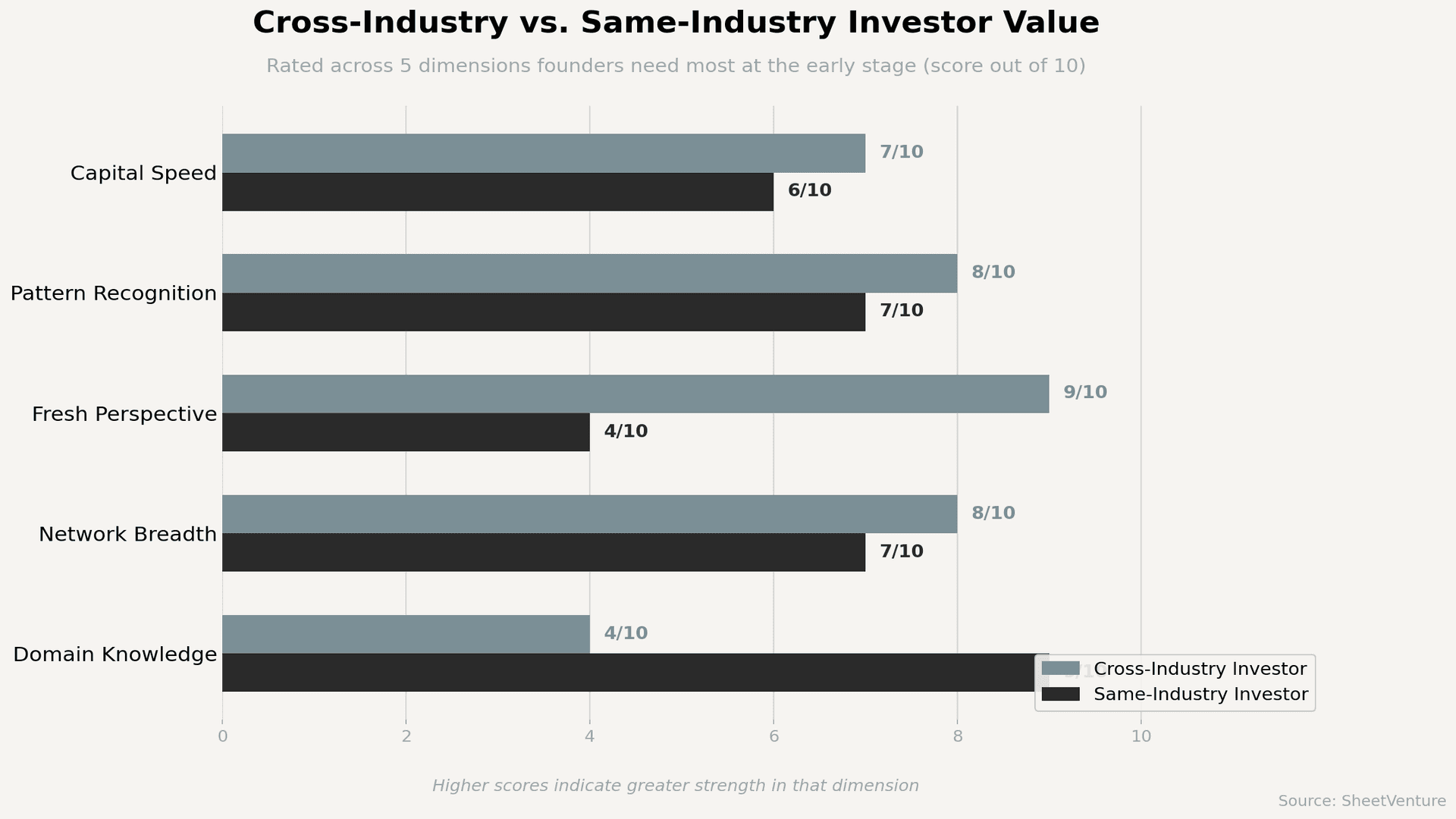

Les fondateurs supposent souvent que la connaissance sectorielle est la contribution la plus précieuse d’un investisseur. En phase early-stage, c’est rarement le cas. Ce qui tend à compter davantage :

• La reconnaissance de schémas entre modèles économiques. Un investisseur qui a vu cinquante entreprises SaaS scaler sait identifier si votre churn relève d’un problème produit ou d’un problème commercial, quel que soit le vertical.

• Une perspective non biaisée. Les insiders sectoriels portent des hypothèses implicites. Un investisseur intersectoriel est plus susceptible de questionner le fonctionnement de votre marché, précisément le type de pression dont les fondateurs ont besoin avant d’atteindre un plafond de croissance.

• Des réseaux plus larges dans des environnements inattendus. Le VC ayant financé trois entreprises de logistique peut vous présenter un partenaire de distribution que votre investisseur spécialiste du secteur n’aurait jamais envisagé.

• Un déploiement du capital plus rapide. Les investisseurs qui reconnaissent le modèle économique n’ont pas besoin de mois d’éducation sectorielle avant de signer un chèque.

Comprendre comment une thèse d’investissement s’aligne avec votre situation mérite d’être exploré avant de décider.

Quand le financement intersectoriel fonctionne

Voici les conditions dans lesquelles accepter ce type de financement a du sens :

• L’investisseur a déjà financé des marchés adjacents. Un VC orienté consumer qui finance une startup B2B, c’est un écart important. Un investisseur B2B SaaS qui entre sur un nouveau marché SaaS vertical, non.

• Il investit sur l’équipe et le modèle, pas sur une thèse sectorielle. Si son enthousiasme porte sur votre acquisition client ou sur la scalabilité de vos unit economics, cet intérêt tiendra quand des questions spécifiques au domaine apparaîtront.

• Son portefeuille crée de la valeur indirecte. Un investisseur healthtech dans une entreprise fintech peut sembler mal aligné, mais si son portefeuille inclut des acheteurs entreprises susceptibles d’acheter votre produit, ce frottement vaut la peine d’être absorbé.

• Il s’en remet à vous sur le jugement métier. L’investisseur qui dit : « Vous connaissez ce marché mieux que moi, aidez-moi à comprendre », est un bien meilleur partenaire que celui qui vous fait la leçon sur un secteur qu’il vient de découvrir.

Quand faire une pause avant d’accepter

Tous les chèques intersectoriels ne méritent pas d’être encaissés. Ces signaux indiquent que la relation peut devenir difficile :

• Il nécessite une formation sectorielle constante. Si vous passez les board meetings à expliquer les bases, ce temps n’est plus consacré à piloter l’entreprise.

• Ses termes intègrent plus de risque que le deal ne le justifie. Les investisseurs qui ne comprennent pas votre marché intègrent parfois une incertitude inexistante, ce qui conduit à des valorisations défavorables ou à des clauses de contrôle pénalisantes.

• Son réseau n’apporte rien de pertinent à votre stade. Du capital seul, provenant d’un investisseur peu impliqué, signifie un siège de conseiller en moins pour quelqu’un qui pourrait réellement faire bouger les choses.

• Il remet en cause des éléments considérés comme acquis dans votre secteur. Ce scepticisme n’est pas de la due diligence. C’est le signal qu’il n’a pas fait son travail de préparation.

Avant d’accepter ou de refuser un chèque, investissez du temps dans la recherche VC. De quel secteur vient-il ? Que disent les sociétés du portefeuille de la relation post-investissement ? Ces réponses comptent davantage que la présence des buzzwords de votre industrie dans le nom du fonds.

Vous devez également comprendre comment les investisseurs évaluent le founder-market fit, car un investisseur intersectoriel qui vous évalue accordera encore plus de poids à votre crédibilité métier qu’un spécialiste sectoriel.

Utilisez SheetVenture pour filtrer les investisseurs selon leur comportement réel en portefeuille, pas seulement selon leur thèse déclarée. Le recoupement des investissements passés révèle si un VC donné s’étend confortablement à d’autres secteurs ou rencontre systématiquement des difficultés hors de sa zone de compétence.

Questions à poser avant de signer

Quatre questions qui éliminent le bruit :

• Qu’est-ce qui vous attire précisément dans cet espace maintenant ?

• Quelles entreprises de votre portefeuille seraient des partenaires naturels pour nous ?

• Comment intervenez-vous généralement lorsque vous êtes en dehors de votre secteur principal ?

• Quels indicateurs suivrez-vous pour nous évaluer, et qui, dans votre équipe, pilotera cette relation ?

Les réponses vous diront si la dynamique intersectorielle sera une tension productive ou une érosion progressive de votre bande passante.

En synthèse

Accepter un financement d’un investisseur extérieur à votre secteur n’est pas un signal d’alerte. C’est un arbitrage. Vous perdez une partie de la profondeur réseau sectorielle et gagnez du capital, une reconnaissance de schémas transverses et une perspective qui peut éviter le conformisme de groupe qui freine les startups dans des verticales concurrentielles.

Le deal vaut la peine d’être conclu quand l’investisseur comprend votre modèle, respecte votre expertise et apporte plus qu’un simple virement. Il vaut la peine d’être refusé lorsque son implication coûterait plus en temps et en désalignement que ne vaut son capital.

SheetVenture aide les fondateurs à identifier les investisseurs dont les antécédents en portefeuille et les signaux comportementaux font du financement intersectoriel un véritable atout, et non une distraction coûteuse.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement