Partager des raisons personnelles pour boucler rapidement un tour de table envoie un signal de désespoir aux investisseurs. Voici plutôt ce qu’il faut dire.

Non. Mentionner des raisons personnelles pour clôturer un tour rapidement joue presque toujours contre vous. Les investisseurs financent des entreprises, pas la situation des fondateurs. Dès que l’urgence devient personnelle, le deal porte sur vos besoins plutôt que sur le potentiel de l’entreprise.

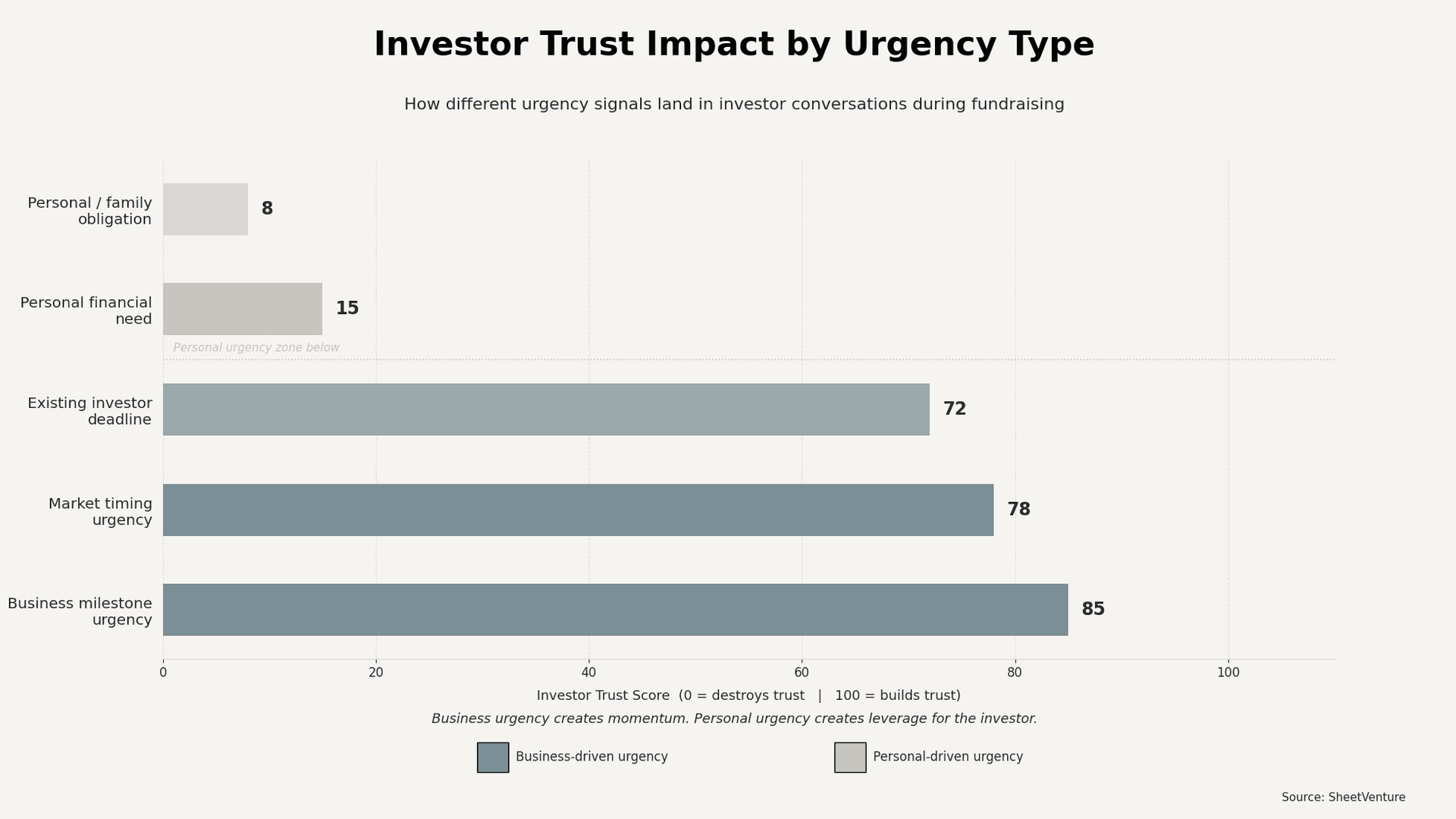

Les fondateurs ont parfois l’impression que la pression est suffisamment évidente pour être mentionnée. Une échéance de prêt immobilier, un cofondateur qui a besoin d’un salaire, et une date limite de visa qui approche. Ces éléments sont réels et légitimes. Mais les investisseurs entendent des centaines de pitches et filtrent vite les signaux qui suggèrent que le deal est motivé par le besoin du fondateur plutôt que par la dynamique du business.

Pourquoi l’urgence personnelle se retourne contre vous en levée de fonds

Quand vous présentez la pression de clôture autour de circonstances personnelles, plusieurs choses se produisent en même temps :

• Les investisseurs se demandent si l’entreprise existerait sans la crise personnelle.

• Ils s’interrogent sur votre runway et votre capacité à refuser un mauvais deal.

• Le pouvoir de négociation bascule entièrement de leur côté.

• Cela signale que vous pourriez accepter des conditions moins favorables juste pour conclure.

Un fondateur qui doit clôturer pour des raisons personnelles est plus susceptible d’accepter des conditions défavorables. Les investisseurs le savent. Les informations que vous partagez ne restent pas neutres. Elles sont utilisées.

Ce que les investisseurs entendent quand vous mentionnez une urgence personnelle

Il existe un écart réel entre ce que vous voulez dire et ce qui est perçu. Les fondateurs cherchent généralement à signaler de la transparence et à instaurer la confiance. Les investisseurs entendent souvent autre chose :

• « Je ne peux pas attendre, donc j’accepterai ce que vous proposez. »

• « Ma situation personnelle affecte mon jugement en ce moment. »

• « Cette entreprise ne survivra peut-être pas sans ce tour précis. »

La dernière interprétation est la plus dommageable. Elle soulève une question que les investisseurs ne poseront pas à voix haute : si l’entreprise ne peut pas résister à la situation personnelle d’un seul fondateur, que dit cela du business lui-même ?

Comprenez comment la pression temporelle est perçue dans les échanges investisseurs avant de décider quoi partager.

Quel type d’urgence est réellement acceptable à mentionner

Toutes les urgences ne se valent pas. L’urgence tirée par le business crée de la dynamique. L’urgence personnelle crée un levier pour l’investisseur, pas pour vous.

Signaux d’urgence qui fonctionnent :

• Un contrat client qui impose des recrutements avant son démarrage.

• Un concurrent qui accélère sur un marché que vous ciblez.

• Un investisseur existant avec une échéance ferme déjà engagée.

• Une fenêtre de lancement produit liée à un événement de marché précis.

Partager une fenêtre de marché ou une pression client montre aussi que vous comprenez suffisamment votre business pour identifier ce qui est sensible au timing. C’est un profil de fondateur différent de celui qui poursuit une échéance personnelle.

La transparence radicale aide-t-elle ici ?

Pas pour des raisons personnelles. L’idée que l’ouverture totale construit la confiance des investisseurs est largement répandue. Dans certains contextes, c’est vrai. Mais la pression financière personnelle est différente. Une term sheet n’est pas un acte de bienveillance. Les investisseurs n’ont pas pour mission de sortir les fondateurs de situations personnelles.

Les VCs expérimentés ont déjà vu des appels émotionnels. Ils se retournent généralement contre le fondateur. Ceux qui causent le plus de dégâts viennent de fondateurs qui le mentionnent sans réfléchir, car cela renvoie une image d’inexpérience en plus du désespoir.

Avant d’ajuster votre narratif, vérifiez si votre timeline de levée de fonds crée une pression que vous pourriez éliminer avec une meilleure planification.

Comment créer une véritable urgence sans trop en dire

Si vous avez une échéance légitime, intégrez l’urgence dans votre process plutôt que dans le langage de votre pitch.

• Menez des conversations en parallèle avec plusieurs investisseurs pour compresser naturellement le calendrier.

• Fixez une date de soft close ancrée sur un jalon business, pas sur un besoin personnel.

• Laissez la vélocité du process signaler la dynamique, au lieu d’essayer de l’expliquer verbalement.

• Référez-vous à un intérêt investisseur réel sans fabriquer de pression liée à une term sheet.

Sur ce dernier point : ne revendiquez jamais des term sheets qui n’existent pas. Les term sheets fabriquées détruisent la confiance plus vite que n’importe quel aveu personnel.

En résumé

L’urgence personnelle doit rester en dehors de la conversation de levée de fonds. L’urgence business, bien gérée, crée une vraie dynamique. Les timelines de jalons, la pression concurrentielle et la traction d’investisseurs existants fonctionnent. Ce qui ne fonctionne pas, c’est tout signal indiquant que vous avez davantage besoin de ce tour que l’entreprise.

Utilisez l’intelligence investisseur de SheetVenture pour identifier les investisseurs qui déploient activement du capital maintenant, afin que votre timing joue en votre faveur, pas contre vous.

SheetVenture aide les fondateurs à identifier les investisseurs qui émettent activement des chèques, afin que l’outreach atteigne les bonnes personnes au bon moment, et non après qu’un fonds a déjà engagé son capital.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement