Les nouveaux fonds de capital-risque prennent leurs décisions deux fois plus vite que les sociétés établies. Découvrez pourquoi cet écart existe et comment les fondateurs peuvent en tirer parti.

Les fonds de capital-risque récents prennent des décisions plus rapidement que les firmes établies dans quatre conditions spécifiques : des structures de partenariat plus petites réduisent les exigences de consensus, des obligations de portefeuille plus légères libèrent l’attention des associés pour de nouveaux deals, la pression des LP pour déployer le capital initial crée de l’urgence, et l’absence de bureaucratie liée aux processus historiques supprime les niveaux d’approbation qui ralentissent les firmes institutionnelles.

La vitesse n’est pas toujours un avantage. Mais comprendre quel type de fonds avance le plus vite détermine quelles conversations prioriser et lesquelles mener en parallèle.

Pourquoi la vitesse de décision diffère selon les types de fonds

L’écart entre les délais de décision des fonds récents et des fonds établis est structurel, pas culturel :

Les atouts des fonds récents :

Un à trois décideurs, sans exigence d’approbation par un comité d’investissement

Aucun portefeuille existant ne mobilisant de façon disproportionnée l’attention des associés

Pression liée au premier ou deuxième fonds pour déployer le capital et construire rapidement un historique de performance

Les contraintes des firmes établies :

Structures de comité d’investissement nécessitant plusieurs validations d’associés

Portefeuilles importants générant des décisions d’allocation de suivi continues, en concurrence avec les nouveaux deals

Processus de due diligence standardisés, conçus pour la cohérence plutôt que pour la rapidité

Pour un contexte plus approfondi, comprenez ce que signifie réellement un investisseur actif et comment l’urgence de déploiement diffère entre types de fonds selon les étapes du cycle de vie.

Où l’écart de vitesse apparaît

Première réponse à une prise de contact à froid :

Fonds récents : 2 à 5 jours ouvrés

Firmes établies : 1 à 3 semaines, souvent filtrées d’abord par les associates

Premier rendez-vous à la term sheet :

Fonds récents : 2 à 4 semaines lorsque la conviction se forme rapidement

Firmes établies : 6 à 12 semaines minimum, incluant les délais de planification du comité d’investissement

Term sheet au closing :

Fonds récents : 2 à 3 semaines avec un processus juridique allégé

Firmes établies : 4 à 8 semaines avec revue standardisée de la documentation

Décision de suivi après mise à jour de traction :

Fonds récents : de quelques jours à une semaine lorsque la relation avec l’associé est directe

Firmes établies : redémarrage complet du processus de comité d’investissement, quelle que soit la relation existante

Comparaison de la vitesse de décision par type de firme

Étape de décision | Fonds émergent (Fonds I à II) | Établi intermédiaire | Institutionnel de premier plan |

|---|---|---|---|

Email à froid à première réponse | 2 à 5 jours | 5 à 14 jours | 14 à 30 jours |

Premier rendez-vous au deuxième rendez-vous | 3 à 7 jours | 7 à 21 jours | 14 à 30 jours |

Premier rendez-vous à la term sheet | 2 à 4 semaines | 4 à 8 semaines | 6 à 12 semaines |

Term sheet au closing | 2 à 3 semaines | 3 à 5 semaines | 4 à 8 semaines |

Processus complet de bout en bout | 4 à 7 semaines | 8 à 14 semaines | 12 à 20 semaines |

Décision de réinvestissement | 3 à 7 jours | 2 à 4 semaines | 4 à 6 semaines |

Le constat : Les fonds émergents finalisent le processus complet en environ la moitié du temps des firmes institutionnelles. Pour les fondateurs disposant de moins de 14 mois de runway, cet écart de calendrier modifie entièrement le type de firme qui doit ancrer la stratégie d’outreach.

Quand la vitesse des fonds récents crée un risque, pas un avantage

Les décisions plus rapides des fonds récents comportent des arbitrages spécifiques :

Risque de signal : Une table de capital ancrée par des managers émergents peu connus peut compliquer les discussions de Série A avec des firmes institutionnelles qui utilisent la qualité des co-investisseurs comme filtre

Capacité de réserve : Les fonds récents disposent souvent de réserves limitées pour participer aux tours de suivi, créant une pression de dilution aux tours ultérieurs

Accès au réseau de LP : Les firmes établies disposent de relations LP qui ouvrent l’accès au capital de croissance et à des partenariats stratégiques que les fonds récents ne peuvent pas répliquer

Soutien opérationnel : La rapidité de décision ne prédit pas la qualité de l’accompagnement post-investissement

Découvrez comment les investisseurs réagissent aux processus de levée lents versus rapides et comment le rythme de chaque type de firme crée des dynamiques de levier différentes pour les fondateurs qui gèrent des conversations en parallèle.

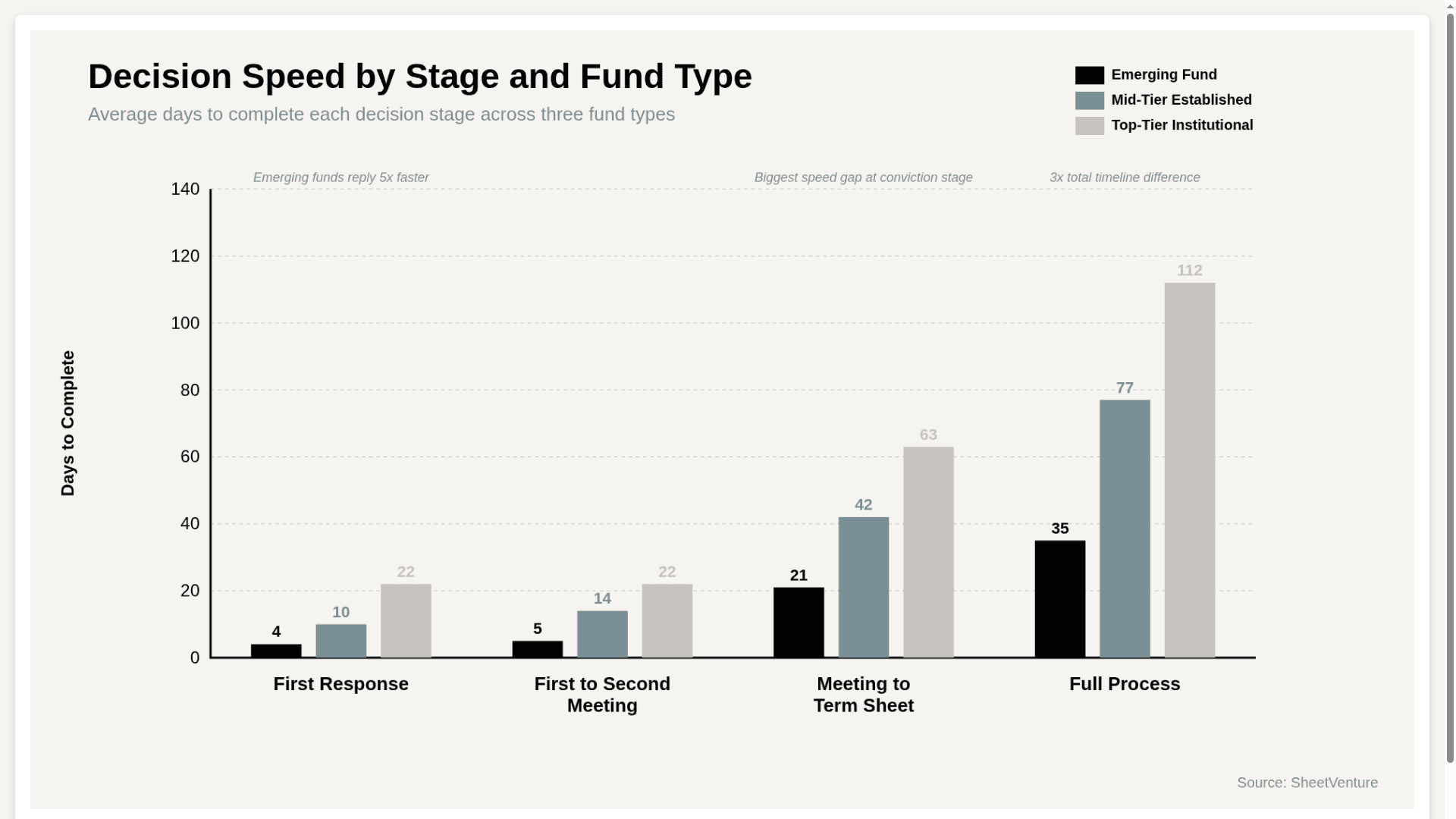

Calendrier de décision par étape et par type de fonds

Le graphique montre que l’écart de vitesse s’élargit à chaque étape successive, la différence sur le processus complet atteignant 77 jours entre firmes émergentes et institutionnelles, confirmant que le choix du type de fonds est autant une décision de timing qu’une décision de qualité du capital.

Comment utiliser cette différence dans votre stratégie de levée

Menez les fonds émergents en parallèle des processus institutionnels pour créer une pression de term sheet qui accélère les firmes plus lentes

Utilisez une term sheet de fonds émergent comme levier lorsque les firmes institutionnelles sont en due diligence avancée mais ne se sont pas encore engagées

Priorisez les fonds émergents lorsque le runway est inférieur à 12 mois et que les délais institutionnels feraient expirer la levée avant le closing

Utilisez une base de données de capital-risque pour identifier quels fonds émergents ont clôturé au cours des 18 derniers mois et sont en phase active de déploiement initial, afin que l’avantage de vitesse soit accessible aux fondateurs qui les identifient en premier.

En résumé

Les fonds de capital-risque récents prennent des décisions en environ la moitié du temps des firmes établies, car leurs structures éliminent les couches de consensus, les obligations de portefeuille et la bureaucratie de processus qui ralentissent la décision institutionnelle. Les fondateurs qui l’intègrent mènent les deux types de fonds en parallèle, utilisent la vitesse des fonds émergents pour mettre sous pression les calendriers institutionnels, et alignent le type de firme sur la réalité du runway.

SheetVenture aide les fondateurs à identifier quel type de fonds est en déploiement actif à chaque étape afin que la stratégie d’outreach soit alignée à la fois sur la réalité du calendrier et sur la qualité du capital.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement