30 refus d’investisseurs donnent l’impression d’un échec. Découvrez précisément ce que révèlent les données et ce que les fondateurs doivent corriger dès maintenant.

Oui, 30 refus d’investisseurs sont tout à fait normaux, et la plupart des fondateurs qui ont fini par lever des fonds étaient dans la même situation. Les analyses menées sur des startups financées montrent que 30 à 100 refus avant la clôture d’un tour sont standards à chaque étape. Le ressenti est réel, mais ce chiffre n’est pas un verdict sur votre entreprise.

Dès le 15e refus, vous commencez à remettre en question votre pitch. Au 30e refus, vous commencez à remettre en question l’entreprise elle-même. C’est le schéma que traversent presque tous les fondateurs. C’est aussi exactement à ce moment que la plupart des fondateurs soit font les ajustements qui leur permettent d’être financés, soit ralentissent et laissent le tour mourir en silence.

Ce que montrent réellement les chiffres

Les investisseurs refusent la grande majorité des dossiers qu’ils voient, indépendamment de leur qualité. Les mathématiques jouent contre chaque fondateur dès le premier jour.

• Les fonds de capital-risque de premier plan financent moins de 1 % des entreprises qu’ils évaluent chaque année.

• Un VC moyen voit 1 000 dossiers ou plus par an et ne signe que 5 à 10 chèques.

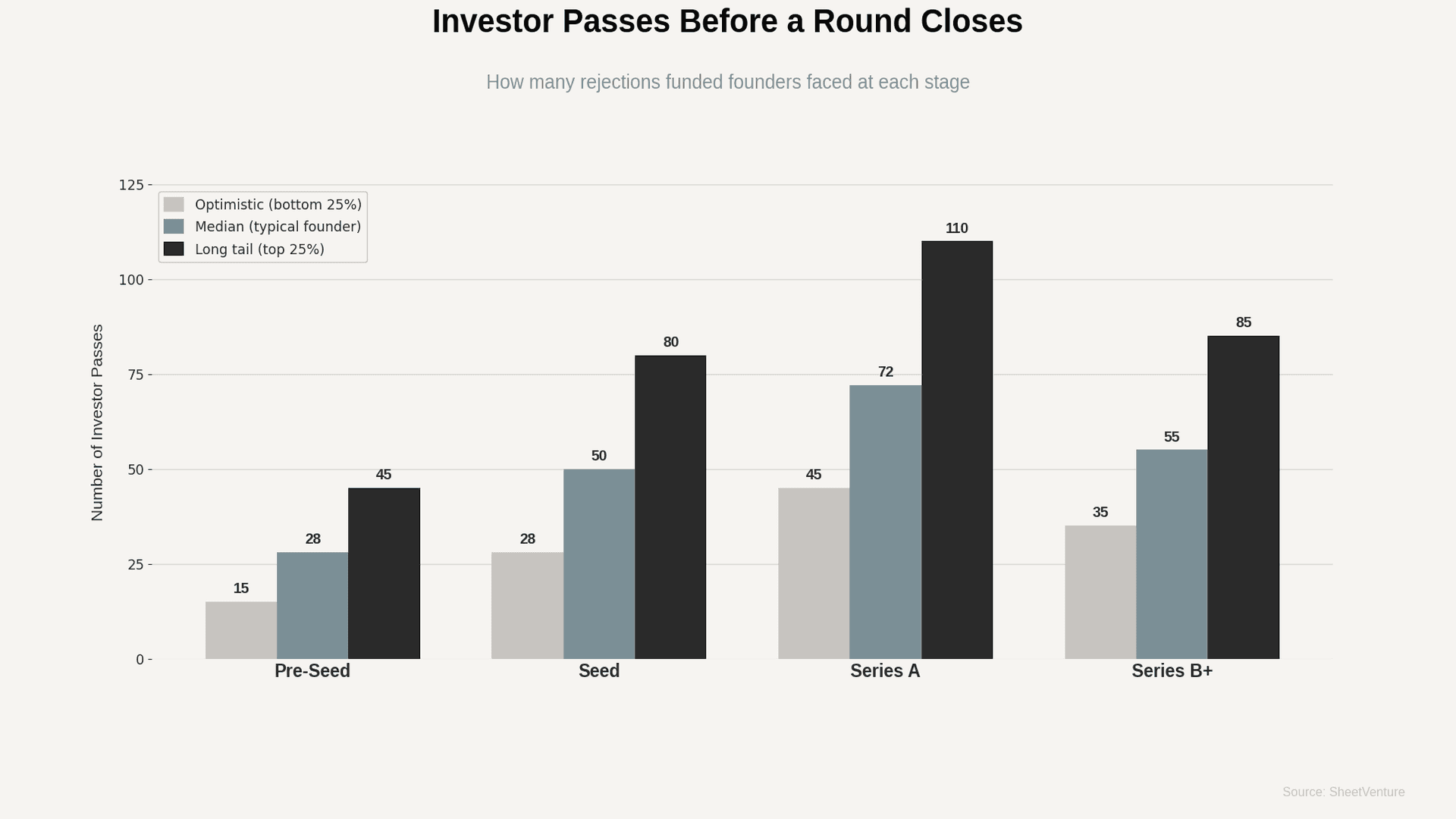

• Les fondateurs en phase seed contactent généralement 50 à 150 investisseurs avant de clôturer un tour.

• Les primo-fondateurs enregistrent en moyenne 40 à 60 refus avant de recevoir une première term sheet.

• Les fondateurs en deuxième projet avec une sortie antérieure enregistrent encore en moyenne 20 à 40 refus.

Recevoir 30 refus vous place pleinement dans la distribution normale. Utilisez l’intelligence investisseurs pour comprendre quels investisseurs correspondent à votre profil avant de gaspiller vos prises de contact sur de mauvaises cibles.

Pourquoi 30 refus peuvent signifier que vous vous rapprochez

Voici ce que la plupart des fondateurs manquent lorsqu’ils sont au cœur des refus : le schéma des refus évolue à mesure que vous vous rapprochez d’un oui.

Autour du cap des 20 à 40 refus, trois choses ont tendance à se produire :

• Les retours deviennent plus spécifiques. Au lieu de 6 objections différentes, vous commencez à en entendre 1 ou 2 de manière récurrente.

• Les investisseurs mettent plus de temps à refuser. Ce délai signifie que le pitch génère un intérêt interne réel, même lorsque la réponse reste non.

• La qualité des échanges augmente, même si le taux de conversion ne s’est pas encore amélioré.

Cette évolution est un signal authentique. La plupart des fondateurs sont trop absorbés par le nombre de refus pour la remarquer.

Ce que la raison d’un refus vous indique réellement

Tous les refus n’ont pas le même poids. La raison derrière un refus compte bien plus que le nombre que vous avez reçu.

• Inadéquation avec la thèse : Cet investisseur n’allait jamais dire oui, quelle que soit la qualité du pitch. Passez à autre chose et protégez votre temps.

• Inadéquation de stade : Votre traction vous place trop tôt ou trop tard pour leur cycle de fonds. Ajustez le timing, pas l’idée.

• Scepticisme marché : Ils ne croient pas à ce segment. Utilisez SheetVenture pour filtrer ces investisseurs avant de leur pitcher.

• Préoccupation sur l’équipe : Si vous entendez cela de la part de trois investisseurs ou plus, demandez des précisions avant de l’écarter.

• « Pas maintenant » : Ce sont des oui conditionnels en attente d’un élément déclencheur. Une courte mise à jour mensuelle vous maintient dans leur radar.

Quand 30 refus doivent vous faire repenser la stratégie

Trente refus sans schéma de feedback est un problème à résoudre. Trente refus avec le même feedback sur lequel vous n’avez pas agi est un problème plus grave.

À ce stade, les ajustements les plus fréquents :

• Ciblage : Pitcher des fonds généralistes pour un produit de niche, ce n’est pas un refus ; c’est de l’irrélevance.

• Clarté du récit : Si les investisseurs ne peuvent pas vous réexpliquer votre business après la réunion, le narratif ne passe pas.

• Timing de la traction : Certains refus concernent le stade, pas la qualité de l’entreprise.

• Structure du tour : Les attentes de valorisation et la taille des chèques font parfois échouer des deals, mais pas le pitch.

Apprenez à gérer les refus sans perdre d’élan entre deux pitches.

Comment le rythme de levée modifie la psychologie

Trente refus étalés sur 18 mois sont démoralisants. Trente refus en 60 jours, c’est un sprint. Les deux sont courants, mais un calendrier compressé est en réalité une meilleure stratégie. Il impose des itérations plus rapides et crée le type d’urgence auquel les investisseurs réagissent.

Les fondateurs qui comprennent le rythme de levée de fonds utilisent la vitesse des refus comme un signal, pas comme une punition. La pire version de 30 refus, c’est lorsque les fondateurs ralentissent entre chaque refus pour récupérer émotionnellement au lieu d’ajuster et d’avancer vite.

Conclusion

Trente refus d’investisseurs est l’expérience médiane des fondateurs qui finissent par clôturer un tour. Ce qui compte, ce n’est pas le nombre. C’est de savoir si vous traitez chaque refus comme un point de données ou comme un verdict personnel. Arrêtez de compter les refus. Commencez à catégoriser le feedback derrière chacun d’eux.

SheetVenture aide les fondateurs à identifier quels investisseurs déploient activement du capital en ce moment, afin que vos 30 prochaines prises de contact démarrent avec des noms réellement alignés.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement