La plupart des fondateurs présentent leur projet de manière trop technique sans s’en rendre compte. Ces cinq signaux révèlent quand le jargon vous fait perdre des rendez-vous.

Oui, et la plupart des fondateurs ne s’en rendent pas compte avant qu’une troisième réunion ne tombe à plat. Si des investisseurs non techniques continuent de demander « mais concrètement, qu’est-ce que ça fait ? » ou se taisent quand vous expliquez le produit, le pitch ne passe pas. Le problème est rarement la technologie elle-même. C’est que le business case est noyé sous l’explication de son fonctionnement.

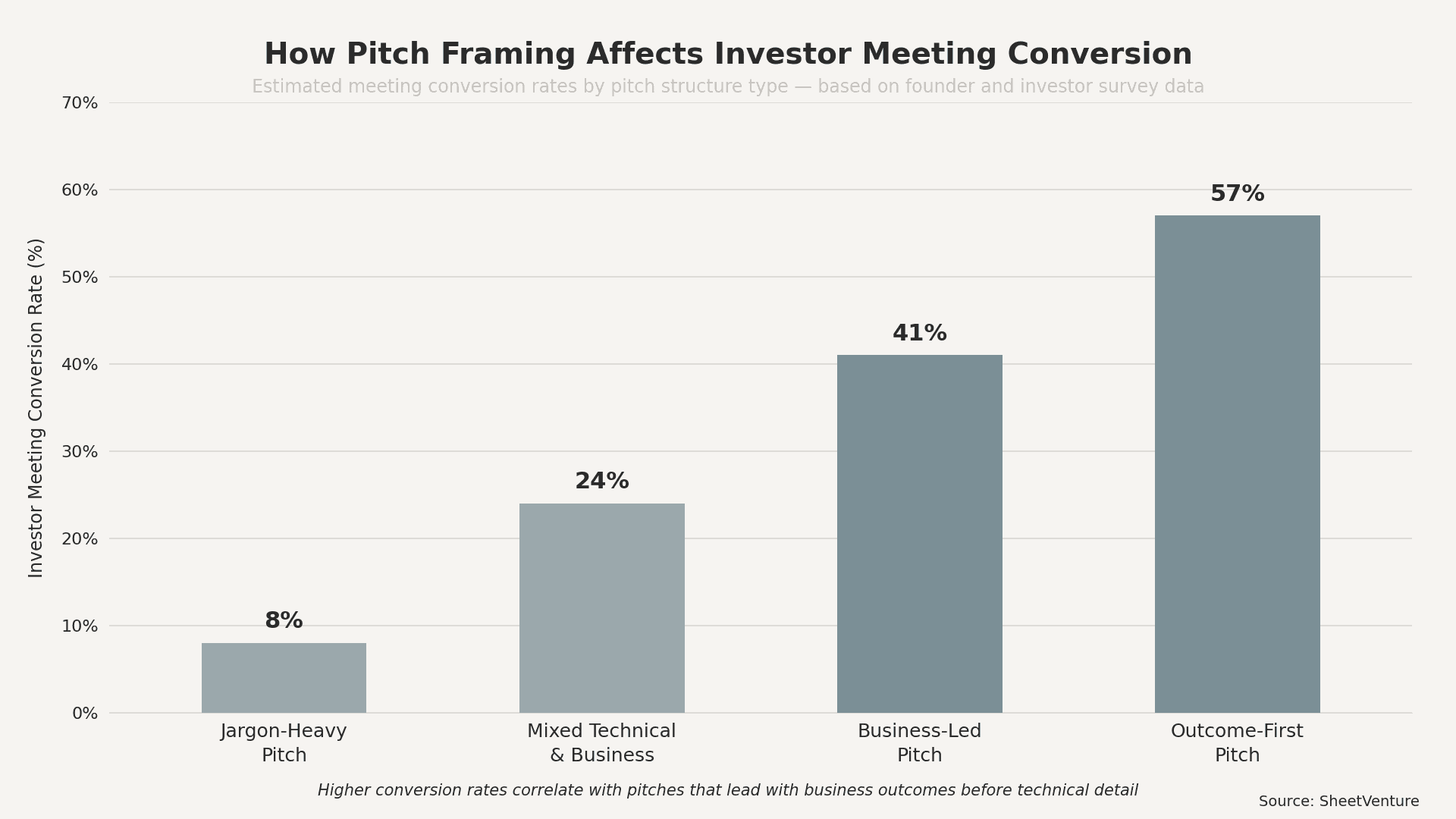

Les investisseurs sans formation d’ingénieur n’évaluent ni votre code ni votre architecture. Ils évaluent le marché, l’équipe et le potentiel de hausse. Quand un pitch s’attarde trop sur la stack, les fonctionnalités ou la différenciation technique sans relier le tout au chiffre d’affaires ou au comportement client, il perd la salle. Non pas parce qu’ils manquent de sophistication. Parce que le signal business a disparu.

5 signes que votre pitch est trop technique

C’est là que la plupart des fondateurs font un mauvais auto-diagnostic. Ils supposent que si les investisseurs acquiescent, c’est qu’ils suivent. Acquiescer signifie souvent qu’ils ont cessé de poser des questions parce qu’ils ont cessé de s’engager.

• Ils arrêtent de poser des questions de suivi en plein pitch. Les investisseurs non techniques se désengagent discrètement. Si la salle devient polie mais passive, le jargon a franchi la ligne.

• Chaque question revient à « comment ça marche ? » Si les investisseurs interrogent la mécanique plutôt que la croissance ou les unit economics, c’est que le business case n’est pas passé.

• Vous avez utilisé des acronymes trois fois ou plus sans les définir. API, ML, NLP et infrastructure ne veulent pas dire la même chose selon les interlocuteurs. Ne présumez rien.

• Votre deck consacre plus de temps au produit qu’au marché ou au client. Si, à la slide 4, vous expliquez encore des fonctionnalités, le business case arrive trop tard.

• Vous vous surprenez à expliquer deux fois le même concept. Une fois, c’est le contexte nécessaire. Deux fois, c’est le signal que la première explication n’est pas passée.

Les fondateurs qui ont pitché devant des cofondateurs techniques ou des ingénieurs oublient souvent de se recalibrer lorsque l’audience change. Le pitch qui fonctionne dans une session Y Combinator peut tomber à plat dans la salle de réunion d’un fonds généraliste. Pour comprendre ce qui pousse les investisseurs à se désengager en plein pitch, consultez désengagement pendant le pitch.

Ce que les investisseurs non techniques ont réellement besoin d’entendre

Ils ne vous demandent pas de retirer la technologie du pitch. Ils veulent comprendre pourquoi elle compte avant d’entendre comment elle fonctionne. L’ordre change tout.

• D’abord le problème. Qu’est-ce qui est cassé, qui en souffre, et quel est le coût ? Les montants en dollars et les points de douleur client marquent davantage que les goulots d’étranglement techniques.

• Ensuite le résultat business. Qu’est-ce que votre technologie rend possible qui ne l’était pas auparavant ? Cadrez-le en comportement client ou en revenus.

• Puis la différenciation technique. Une ou deux phrases sur ce qui crée une défendabilité. Brevets, moat de données, avantages de vitesse. Pas l’architecture complète.

• Enfin la preuve sociale. Un client payant qui renouvelle, un pilote qui s’étend, et un design partner reconnu. Ces éléments bouclent la boucle plus vite que n’importe quelle explication technique.

Les investisseurs qui évaluent des startups sans données de revenus solides suivent ce même cadre. Comprendre évaluation sans revenus vous aide à voir ce que les investisseurs notent réellement quand les chiffres sont faibles.

Comment se recalibrer sans simplifier à l’excès

L’objectif n’est pas un pitch plus simple. C’est un pitch où le business case est évident avant qu’il soit nécessaire d’exposer le volet technique.

Un test pratique : enregistrez-vous en train de pitcher, puis retirez chaque phrase qui contient un terme technique. Ce qui reste doit toujours raconter une histoire cohérente sur le marché, votre solution et le potentiel de hausse. Si l’histoire s’effondre une fois le jargon retiré, ces pièces manquantes sont précisément là où les investisseurs se perdent pendant le vrai pitch.

Autre test : lisez uniquement les titres des slides de votre deck. Forment-ils un récit complet ? Si l’histoire s’écroule, un investisseur non technique est déjà perdu dès la troisième slide.

Les erreurs de pitch les plus fréquentes à ce stade se résument presque toujours à une question de séquencement, pas de fond. Corrigez l’ordre, et le pitch paraîtra assuré et clair, pas simplifié.

Utilisez l’intelligence investisseur de SheetVenture pour identifier, dans votre secteur, les investisseurs ayant un profil technique et ceux qui ne l’ont pas, afin d’adapter la profondeur du pitch avant la réunion plutôt que d’improviser pendant.

En bref

La plupart des pitches ne sont pas trop techniques parce que les fondateurs se trompent sur le produit. Ils le sont parce que la séquence est mauvaise. Commencez par le problème business, enchaînez avec le résultat, puis placez l’explication technique là où elle soutient le récit au lieu de le piloter. Les investisseurs non techniques n’ont pas besoin de moins d’informations. Ils en ont besoin dans un ordre différent.

SheetVenture aide les fondateurs à aligner leur approche de pitch avec le style d’investissement et le profil de chaque investisseur, afin que la bonne histoire arrive dans la bonne salle, à chaque fois.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement