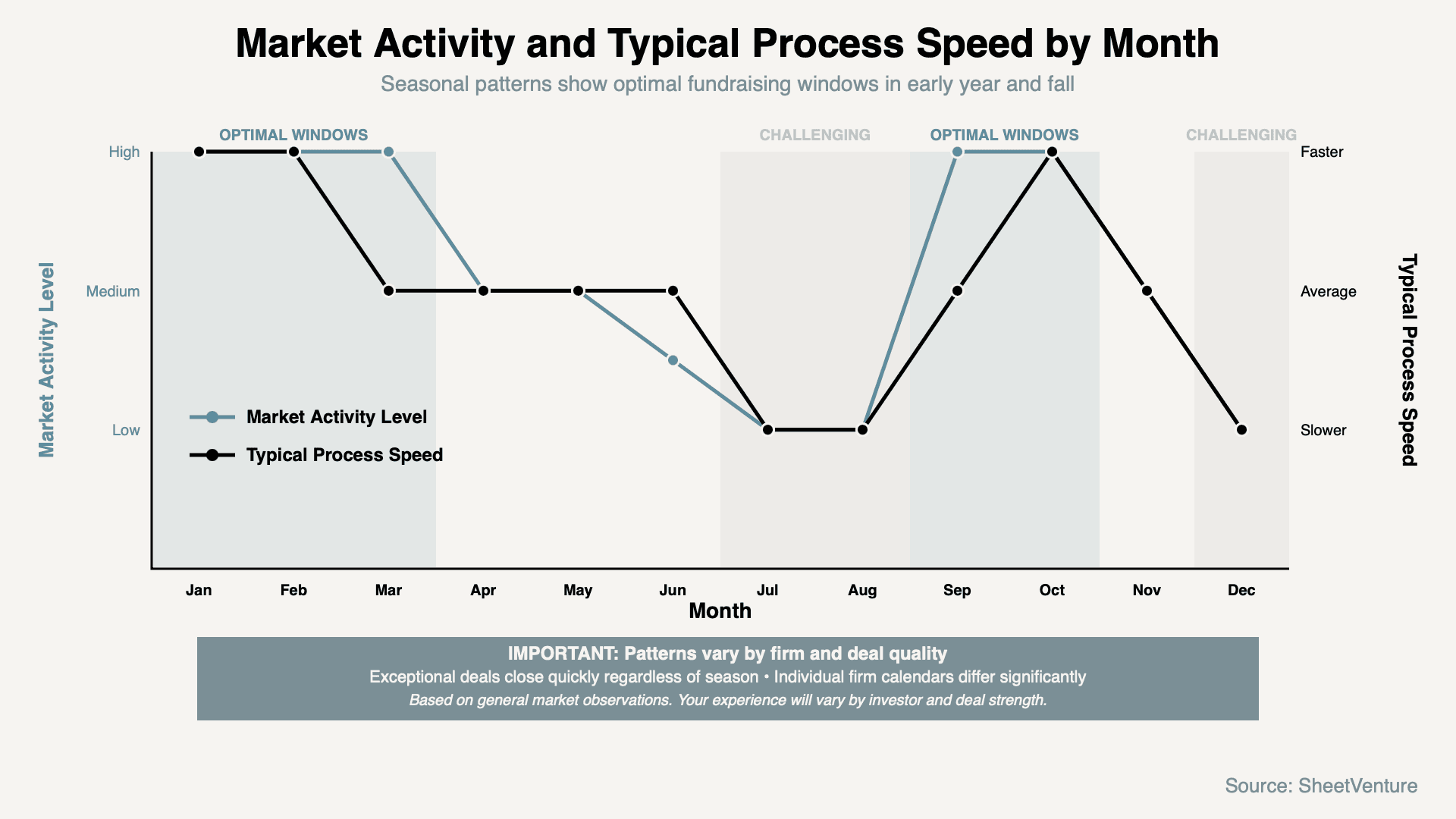

Les tendances saisonnières influencent les levées de fonds : janvier-février et septembre-octobre sont généralement plus favorables, tandis que l’été et les périodes de fêtes sont plus lents. La qualité des deals reste toutefois le facteur déterminant.

Cinq facteurs rendent certains mois plus favorables à la conclusion des deals : les cycles de déploiement des fonds VC qui créent une urgence en T4 et T1, la disponibilité des partners hors périodes de congés, les dynamiques concurrentielles de marché pendant les pics de levée, les considérations de clôture d’exercice fiscal et la concentration du calendrier des conférences.

La vélocité des deals fluctue de façon prévisible au cours de l’année selon les calendriers des investisseurs et les schémas de marché. Comprendre les tendances saisonnières aide les fondateurs à planifier leur outreach de manière stratégique, même si les deals exceptionnels se concluent rapidement quel que soit le mois.

Pourquoi le timing saisonnier compte

Comprendre l’impact du calendrier sur la vélocité des deals éclaire les dynamiques de levée :

Ce qu’un timing optimal permet :

Une plus grande disponibilité des partners pour les réunions

Des dynamiques concurrentielles issues de marchés actifs

L’urgence de déploiement des fonds, qui crée de la pression

Des temps de réponse et de décision plus rapides

La possibilité de mener plusieurs processus en parallèle

Ce qu’un timing difficile entraîne :

Des processus prolongés en raison des congés des partners

Des décisions plus lentes sur des marchés calmes

Des interruptions liées aux fêtes qui cassent la dynamique

Une pression concurrentielle réduite

Des intervalles plus longs entre les étapes de réunion

Pour un contexte plus approfondi, comprenez combien de temps une levée de fonds prend réellement selon les situations.

Les cinq facteurs saisonniers

1. Cycles de déploiement des fonds VC

Les rythmes trimestriels et annuels créent des variations d’urgence :

T4 (octobre-décembre) : De nombreux fonds accélèrent le déploiement du capital avant la fin d’année. Les objectifs annuels d’investissement créent un effet de deadline. Les objectifs de construction de portefeuille renforcent l’urgence. Le reporting de fin d’année encourage la finalisation des deals en cours.

T1 (janvier-mars) : Les nouveaux budgets annuels s’activent. La dynamique de fin T4 se prolonge. Les partners reviennent des congés avec une énergie renouvelée. La planification du déploiement sur l’année commence.

T2-T3 (avril-septembre) : La mi-année est généralement plus lente, sauf en septembre. Moins de pression liée aux échéances trimestrielles. Les revues budgétaires peuvent suspendre les déploiements. Les vacances d’été fragmentent la prise de décision.

Pourquoi c’est important : S’aligner sur les périodes d’urgence des fonds peut accélérer les processus, même si les deals solides dépassent ces schémas.

Vérification terrain : Le calendrier de déploiement varie fortement selon les firmes. Tous les VC ne fonctionnent pas sur un cycle annuel calendaire.

2. Schémas de disponibilité des partners

Les calendriers de congés impactent la vitesse de décision :

Disponibilité généralement plus élevée : de janvier à mai, puis de septembre à mi-novembre. La plupart des partners sont régulièrement au bureau. L’équipe complète est disponible pour les partner meetings. La dynamique de décision reste soutenue.

Disponibilité généralement plus faible : de juin à août (été), fin décembre (fêtes). Les partners prennent des congés décalés. Les obligations familiales augmentent. Les partner meetings sont plus difficiles à planifier.

Pourquoi c’est important : L’absence d’un seul décideur peut retarder un processus de plusieurs semaines. Des indisponibilités en série allongent fortement les délais.

Point essentiel : Les VC de premier plan travaillent souvent pendant l’été pour les deals attractifs. Les schémas de disponibilité varient fortement selon la culture de la firme.

Découvrez la meilleure période de l’année pour lever des fonds.

3. Dynamiques concurrentielles du marché

La saisonnalité du deal flow crée des environnements différents :

Saisons de levée de fonds intenses : de janvier à mars, puis de septembre à octobre. De nombreuses startups lèvent activement en même temps. Les dynamiques concurrentielles favorisent les fondateurs. Les VC connaissent des pics de deal flow.

Périodes plus calmes : de juillet à août, et décembre. Moins d’entreprises lèvent activement. Moins de pression concurrentielle sur les investisseurs. Risque de paraître isolé si vous êtes le seul deal actif.

Pourquoi c’est important : La concurrence crée de l’urgence et du FOMO. Être l’un des rares deals réduit le levier, mais peut générer plus d’attention.

Le compromis : Les saisons de pic impliquent plus de concurrence pour les premiers rendez-vous, mais de meilleures conditions une fois l’intérêt obtenu.

4. Concentration des conférences et événements

Les événements sectoriels influencent la disponibilité et l’état d’esprit des investisseurs :

Grandes périodes de conférences : janvier (CES), mars (SXSW), mai (multiples conférences tech), septembre (TechCrunch Disrupt). Les partners voyagent pour les événements. Les opportunités de networking augmentent. La prise de décision ralentit pendant les déplacements.

Pourquoi c’est important : Les conférences peuvent soit accélérer (si vous êtes présent), soit retarder (si vous ne l’êtes pas) la dynamique d’un deal.

Considération stratégique : Ciblez votre outreach avant/après les grandes conférences plutôt que pendant.

Consultez quand démarrer une levée de fonds selon les signaux du marché.

5. Considérations de fin d’exercice fiscal

Les cycles budgétaires affectent à la fois les VC et leurs sociétés en portefeuille :

Clôtures d’exercice corporate en décembre : De nombreux clients B2B épuisent leurs budgets. Les cycles d’achat clients marquent une pause. Janvier-février voient une reprise des achats. Cela impacte la dynamique de traction des startups.

Exercices fiscaux des firmes VC : Beaucoup sont alignés sur l’année calendaire. Certaines opèrent sur d’autres calendriers fiscaux. Le reporting de fin d’année crée des pressions variables.

Pourquoi c’est important : Une traction récente solide facilite la levée. La saisonnalité des achats clients influence les moments où les métriques paraissent les plus fortes.

Tableau des tendances saisonnières générales

Période | Tendance générale | Caractéristiques clés | Considérations pour les fondateurs |

|---|---|---|---|

Janvier-février | Généralement plus favorable | Budgets fraîchement ouverts, forte énergie, dynamique T1 | Souvent cité comme période optimale de démarrage |

Mars-mai | Globalement actif | Activité soutenue, les vacances de printemps peuvent causer de brèves pauses | Bons mois pour maintenir la dynamique |

Juin-août | Souvent plus lent | Vacances d’été, disponibilité fragmentée | Prévoir des délais de réponse plus longs |

Septembre-octobre | Généralement plus favorable | Retour d’été, urgence T4 en construction | Timing fréquemment recommandé |

Novembre | Mitigé | Début de mois solide, ralentissement lié à Thanksgiving | Conclure avant les fêtes ou attendre janvier |

Décembre | Habituellement plus lent | Période des fêtes, clôture de fin d’année | Les processus se prolongent souvent sur la nouvelle année |

Avertissement important : Ces schémas représentent des tendances générales observées sur le marché, pas des délais garantis. Le comportement des firmes varie fortement. La qualité du deal et la dynamique concurrentielle comptent bien davantage que le calendrier.

Schémas d’activité saisonnière de levée de fonds

Avertissement clé sur le graphique : "Basé sur des observations générales du marché. Votre expérience variera selon l’investisseur et la solidité du deal."

Ce qui prime sur les schémas saisonniers

Quand le timing compte moins :

Traction et taux de croissance exceptionnels. Deals très compétitifs avec plusieurs term sheets. Relations solides avec des investisseurs existants. Alignement stratégique créant de l’urgence. Tours de suivi par les investisseurs actuels. Technologie de rupture ou excellent market timing.

Quand le timing compte davantage :

Première levée sans réseau warm. Niveaux de traction modestes mais finançables. Processus fortement basés sur du cold outreach. Besoin de disponibilité d’un partner spécifique. Environnements macroéconomiques difficiles.

Le principe : Plus votre position est forte, moins le calendrier compte. Plus elle est faible, plus le timing devient pertinent.

Réalité : Un excellent deal en août vaut mieux qu’un deal médiocre en janvier.

Planifier avec les considérations saisonnières

Principes généraux de timing :

Envisagez de démarrer l’outreach en septembre-octobre ou janvier-février si la planification le permet. Évitez de compter sur des clôtures en décembre sans marge de runway. Intégrez le ralentissement estival dans les estimations de calendrier. Ajoutez du temps pour les processus pendant les fêtes.

Point critique : Ne retardez jamais une levée à cause du calendrier si votre runway est limité. La gestion du cash prime sur l’optimisation du timing.

Recommandations de marge : Ajoutez une marge significative aux délais attendus, quelle que soit la saison. Anticipez des décisions de partners plus lentes que prévu. Prévoyez des retards imprévus à tout moment de l’année.

Utilisez l’intelligence de SheetVenture pour identifier quels investisseurs restent constamment actifs toute l’année.

Lire les signaux saisonniers des VC

Ce que les VC peuvent dire pendant les périodes plus lentes :

"Reprenons contact après l’été." "Revenez vers nous en septembre." "Notre équipe sera à pleine capacité en janvier." "Nous sommes concentrés sur le portefeuille jusqu’à [période]."

Interprétation : Décalage de timing, pas nécessairement un rejet. Opportunité de construire de la traction supplémentaire. Maintenez la relation avec des mises à jour périodiques. Réengagez quand ils indiquent être prêts.

Ce qui suggère un intérêt réel indépendamment du timing :

-"Peut-on avancer vite sur ce dossier ?"

-"Quel est votre calendrier de closing ?"

-"Avec qui d’autre êtes-vous en discussion ?"

-"Planifions cette semaine malgré [vacances/fêtes]."

Interprétation : Intérêt réel qui dépasse le calendrier. Dynamiques concurrentielles en jeu. Deal suffisamment solide pour justifier une attention immédiate.

Variations géographiques

Considérations internationales :

Les marchés européens connaissent souvent un ralentissement prolongé en août. Les marchés asiatiques ont des calendriers de fêtes différents (le Nouvel An chinois impacte février). Les schémas d’exercice fiscal diffèrent selon les régions du monde. Les cultures de vacances varient fortement selon les zones géographiques.

Stratégie : Étudiez la géographie des investisseurs ciblés et leur calendrier culturel pour bien caler votre outreach.

Consultez SheetVenture pour des schémas d’activité et préférences propres à chaque investisseur.

En résumé

Cinq facteurs influencent la vélocité saisonnière des deals : cycles de déploiement des fonds, disponibilité des partners, dynamiques concurrentielles de marché, calendrier des conférences et considérations fiscales. En général, janvier-février et septembre-octobre affichent une activité plus élevée et des processus plus rapides, tandis que les mois d’été et décembre connaissent souvent des ralentissements.

Cependant, ces schémas varient fortement selon les firmes, et les deals exceptionnels se concluent rapidement quelle que soit la saison. Ne retardez jamais une levée nécessaire pour optimiser le timing. Les considérations de calendrier comptent surtout pour les deals borderline ; les opportunités solides créent leur propre urgence. Prévoyez des délais plus longs pendant les périodes de congés, mais priorisez la gestion du runway plutôt que la recherche d’un timing parfait.

SheetVenture suit les schémas d’activité propres à chaque investisseur, afin que vous compreniez le comportement de chaque firme au lieu de vous appuyer sur des hypothèses saisonnières générales.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement