Votre recherche d’investisseurs se périme en quelques mois. Découvrez cinq facteurs cachés qui rendent les listes cibles peu fiables avant même le début de la prospection.

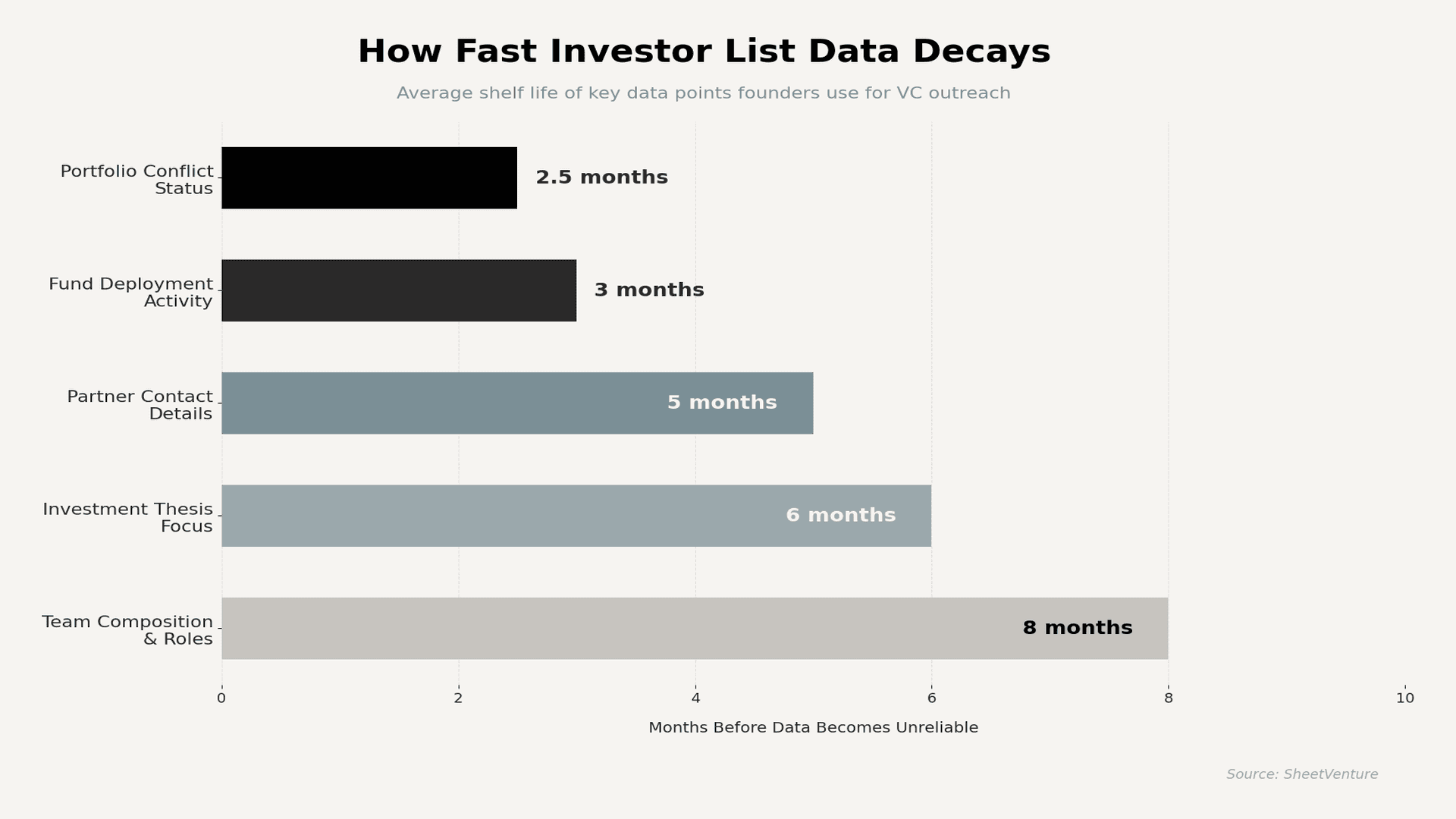

Les listes d’investisseurs deviennent obsolètes en quelques mois, car les cycles de déploiement des fonds évoluent, les associés changent de structure, les priorités de thèse d’investissement se transforment, des conflits de portefeuille apparaissent et les conditions de marché redéfinissent l’appétit des VC. Pour la plupart des fondateurs, la recherche investisseurs a une durée de vie opérationnelle de 60 à 90 jours avant que des points de données critiques ne perdent en fiabilité.

L’écosystème du capital-risque est en mouvement permanent. Une liste établie en janvier peut vous conduire, en mars, à contacter des associés qui ont quitté leur firme, à pitcher des fonds qui ont discrètement suspendu leur déploiement en février, ou à cibler des investisseurs dont la thèse a changé après le pivot d’une société du portefeuille. Cumulés sur deux à trois mois, ces petits changements transforment une liste soigneusement préparée en passif qui consomme votre ressource la plus limitée : le temps.

Comprendre les mécanismes de cette dégradation vous aide à décider à quelle fréquence actualiser vos données et où concentrer vos efforts. Voici les cinq déclencheurs clés.

Pourquoi les cycles de déploiement des fonds rendent les listes d’investisseurs peu fiables

Les fonds de capital-risque suivent des calendriers de déploiement qui évoluent plus vite que la plupart des fondateurs ne l’imaginent. Un fonds qui investit activement au T1 peut ralentir fortement au T3.

• La plupart des fonds déploient 60 à 70 % du capital engagé au cours des trois premières années du cycle de fonds.

• Un fonds marqué « actif » il y a trois mois peut désormais être en mode réserve, avec du capital conservé uniquement pour les tours de suivi.

• Les annonces de nouveaux fonds se font souvent discrètement, ce qui signifie qu’une firme écartée peut soudain disposer de nouveau dry powder.

• Le rythme de déploiement accélère ou ralentit selon les conditions macroéconomiques, la pression des LP et la performance interne du portefeuille.

Si votre liste ne reflète pas la position de chaque fonds dans son cycle de vie, vous pitchez contre un mur sans le savoir.

Comment le turnover des associés affecte la fiabilité de la recherche investisseurs

Les personnes bougent. L’associé que vous avez analysé le trimestre dernier n’est peut-être plus dans la même firme.

• Les investisseurs seniors changent de firme, lancent des fonds solo ou passent à des rôles de conseil plusieurs fois par an dans l’industrie.

• De nouveaux associés arrivent avec des intérêts sectoriels différents, ce qui modifie le focus d’investissement effectif de la firme.

• Les associates et principals qui filtraient les deals tournent souvent tous les 18 à 24 mois.

• Envoyer un e-mail à un associé parti signale immédiatement que vous travaillez avec des informations périmées, ce qui dégrade votre crédibilité.

Quand les VC changent-ils le focus de leur thèse d’investissement ?

Les thèses d’investissement sont des documents vivants, pas des mandats figés. Ce qu’un VC ciblait il y a six mois peut ne plus correspondre à ce qu’il finance aujourd’hui.

• Des événements de marché comme les percées en IA, les changements réglementaires ou les replis sectoriels imposent des ajustements rapides de thèse.

• La performance du portefeuille réoriente les priorités d’un fonds, qui renforce ce qui fonctionne et abandonne les secteurs sous-performants.

• Les retours des LP lors des revues annuelles peuvent rediriger l’allocation sectorielle d’un fonds en un seul trimestre.

• Construire des listes VC cibles à partir de données de thèse obsolètes envoie vos pitches à des investisseurs qui ne s’intéressent plus à votre segment.

Comment les nouveaux investissements de portefeuille créent des conflits qui bloquent votre pitch

Chaque investissement réalisé par un VC réduit le champ pour le fondateur suivant. Les conflits de portefeuille comptent parmi les variables les plus volatiles de toute liste d’investisseurs.

• Un seul nouveau deal peut retirer un investisseur entier de votre pipeline si la société en portefeuille concurrence la vôtre.

• Les définitions de conflit varient selon les firmes, et certaines interprètent l’adjacence de façon suffisamment large pour bloquer même des startups tangentielles.

• Le statut de conflit de portefeuille peut changer à chaque closing de nouveau deal, ce qui se produit mensuellement dans les firmes actives.

• Identifier des investisseurs actifs exige de savoir non seulement qui investit dans votre secteur, mais aussi qui a récemment ajouté un concurrent.

Comment les évolutions de marché changent les investisseurs réellement accessibles

Les conditions macroéconomiques influencent le comportement des investisseurs d’une manière que les listes statiques ne peuvent pas capturer.

• La hausse des taux d’intérêt resserre les engagements des LP, ce qui ralentit en aval le déploiement des fonds.

• L’ouverture ou la fermeture des fenêtres d’IPO modifie la façon dont les VC priorisent l’allocation par stade.

• Les cycles d’engouement sectoriel orientent le capital vers les catégories en tendance et l’éloignent des autres en quelques semaines.

• Utilisez une intelligence en temps réel pour suivre quels investisseurs continuent de déployer activement dans l’environnement actuel.

Le problème n’est pas que les fondateurs construisent de mauvaises listes. Le problème est que les bonnes listes se dégradent vite. Chaque point de donnée de votre tableur a une date d’expiration, et la plupart des fondateurs ne s’en rendent compte que lorsque les taux de réponse s’effondrent.

En synthèse

La recherche sur les listes d’investisseurs devient obsolète en quelques mois, car l’écosystème venture évolue simultanément sur plusieurs fronts. Le déploiement des fonds ralentit, les associés partent, les thèses changent, les conflits de portefeuille apparaissent et les conditions de marché réinitialisent l’appétit d’investissement. Une liste construite sur des données vieilles de trois mois travaille déjà contre vous. Les fondateurs qui transforment leur outreach en rendez-vous sont ceux qui actualisent leur recherche en continu, et non ceux qui la construisent une fois en espérant qu’elle tienne.

SheetVenture aide les fondateurs à maintenir une intelligence investisseurs en continu afin que les listes cibles restent précises, que les conflits restent visibles et que l’outreach atteigne des investisseurs qui déploient réellement du capital maintenant.

Dernière mise à jour :