Les investisseurs cessent de poser des questions lorsque les réponses révèlent des failles fondamentales, que les fondateurs se montrent peu coachables, ou que des problèmes de concurrence ou de modèle économique apparaissent. Apprenez à identifier ces signaux.

Les investisseurs cessent de poser des questions de suivi lorsqu’ils ont mentalement classé l’opportunité comme un refus : les réponses révèlent des failles fondamentales qu’ils ne peuvent ignorer, les réponses du fondateur démontrent un manque de coachabilité ou de conscience de soi, l’analyse concurrentielle met au jour des obstacles insurmontables, des problèmes de modèle économique apparaissent et plafonnent les rendements en dessous de l’échelle venture, ou le pattern-matching déclenche des signaux d’alerte issus d’investissements passés qui ont échoué.

Des questions engagées signalent un intérêt réel ; le silence ou une conversation de surface signalent un désengagement. Comprendre ce qui tue la curiosité des investisseurs aide les fondateurs à reconnaître quand un deal se meurt et pourquoi.

Pourquoi le flux de questions est déterminant

Comprendre ce qui stoppe l’engagement des investisseurs explique la perte de momentum d’un deal :

Ce que signale un questionnement actif :

Un intérêt réel pour l’opportunité

L’investisseur voit un chemin vers un oui

L’état d’esprit de due diligence est activé

La construction du modèle mental est en cours

Le deal avance vers une discussion avec les associés

Ce que révèle l’arrêt des questions :

La décision mentale de passer est déjà prise

Aucun chemin vers un oui n’est plus visible

L’effort de due diligence ne vaut plus la peine

Le mode conversation de courtoisie est activé

Le deal est en pratique mort en interne

Pour plus de contexte, comprenez ce qui pousse les investisseurs à se désengager au milieu du pitch.

Indicateurs d’engagement vs désengagement

Type de signal | Engagement actif | Désengagement | Ce que cela révèle |

|---|---|---|---|

Profondeur des questions | De plus en plus spécifiques, de plus en plus approfondies | Uniquement de surface, sans suivi | Si l’investisseur construit une conviction |

Type de questions | Questions sur le « comment » et le « pourquoi » | Questions polies mais génériques | S’ils évaluent sérieusement le dossier |

Schéma de suivi | Chaque réponse génère davantage de questions | Les réponses sont accueillies par le silence ou un changement de sujet | S’ils voient du potentiel |

Énergie en réunion | Investisseur impliqué, prise de notes | Poli, mais regarde l’heure | Niveau d’intérêt réel |

Prochaines étapes | Demandes précises de données, prochaine réunion | « On vous recontacte » vague | Si le deal progresse |

Le schéma : Les questions indiquent l’intérêt, le silence indique le désengagement.

Les cinq déclencheurs qui tuent les questions

1. Les réponses révèlent des failles fondamentales

Les réponses exposent des dealbreakers qu’ils ne peuvent pas ignorer :

Ce qui déclenche cela : Une unit economics qui ne fonctionnera jamais à l’échelle, une taille de marché trop faible pour des rendements venture, un moat concurrentiel inexistant, des risques réglementaires trop élevés, une faisabilité technique discutable.

Pourquoi les questions s’arrêtent : Approfondir ne changera pas le problème fondamental, l’investisseur en a assez vu pour passer, aucun niveau de traction ne corrige le problème de base.

Ce que font les investisseurs : Ils passent en mode conversation polie, ne posent plus que des questions de surface, commencent à conclure la réunion.

Pourquoi c’est important : Certaines failles sont disqualifiantes immédiatement, quelles que soient les autres forces.

2. Les réponses du fondateur démontrent un manque de coachabilité

La posture défensive ou arrogante tue l’engagement :

Ce qui déclenche cela : Le fondateur devient défensif lorsqu’il est challengé, minimise les forces des concurrents, ne peut pas reconnaître ses faiblesses, fait preuve d’arrogance sur sa compréhension du marché, refuse d’envisager des perspectives alternatives.

Pourquoi les questions s’arrêtent : Les investisseurs ne s’associent pas avec des fondateurs non coachables, la poursuite de la conversation ne changera pas l’évaluation, le schéma indique des difficultés futures de collaboration.

Ce que remarquent les investisseurs : « Ce fondateur n’écoutera pas les retours » ou « Trop défensif pour être coachable. »

Signal d’alerte : Le langage corporel de l’investisseur passe de l’engagement à la distance après des réponses défensives.

Découvrez comment les investisseurs évaluent la coachabilité des fondateurs.

3. L’analyse concurrentielle met au jour des défis insurmontables

Les réalités du marché rendent le succès improbable :

Ce qui déclenche cela : Un concurrent très financé lance un produit similaire, un acteur en place a une voie évidente pour répliquer, le marché se consolide autour d’acteurs établis, les coûts de changement sont trop élevés pour les clients.

Pourquoi les questions s’arrêtent : La dynamique concurrentielle rend l’investissement trop risqué, aucun chemin clair pour gagner face à des acteurs mieux positionnés, l’investisseur ne voit pas de différenciation significative.

Ce que pensent les investisseurs : « Pourquoi parierions-nous là-dessus alors que [concurrent] existe ? »

L’enseignement : Parfois, la concurrence n’est pas seulement un défi, c’est un blocage total.

4. Des problèmes de modèle économique plafonnent les rendements sous l’échelle venture

Les economics ne soutiennent pas des résultats venture :

Ce qui déclenche cela : Des marges faibles qui ne peuvent pas soutenir des rythmes de croissance venture, des coûts d’acquisition trop élevés par rapport à la valeur vie client, une croissance de marché trop lente pour les rendements requis, une intensité capitalistique qui empêche la rentabilité.

Pourquoi les questions s’arrêtent : Les chiffres ne fonctionnent pas pour des rendements venture, approfondir ne changera pas la réalité des unit economics, mieux vaut passer rapidement que perdre du temps.

Ce que calculent les investisseurs : « Même s’ils réussissent, les rendements ne justifieront pas le modèle de notre fonds. »

Deal-killer : Le venture exige des profils de rendement précis ; en dessous de ce seuil, c’est un refus automatique.

Consultez les erreurs fréquentes des fondateurs lors d’une levée de capital startup.

5. Le pattern-matching déclenche des signaux d’alerte

L’expérience reconnaît des schémas d’échec :

Ce qui déclenche cela : La structure du deal ressemble à des échecs passés, le comportement du fondateur correspond à d’anciens investissements problématiques, la dynamique de marché reflète des catégories qui n’ont jamais fonctionné, l’approche go-to-market échoue de façon récurrente.

Pourquoi les questions s’arrêtent : La reconnaissance de schémas crée une forte conviction de passer, l’investisseur a déjà vu ce film et en connaît la fin, poser davantage de questions ne changera pas l’issue.

Ce dont les investisseurs se souviennent : « Cela ressemble exactement à [entreprise en échec]. »

L’instinct : Parfois, l’intuition issue du pattern-matching l’emporte sur tous les autres facteurs.

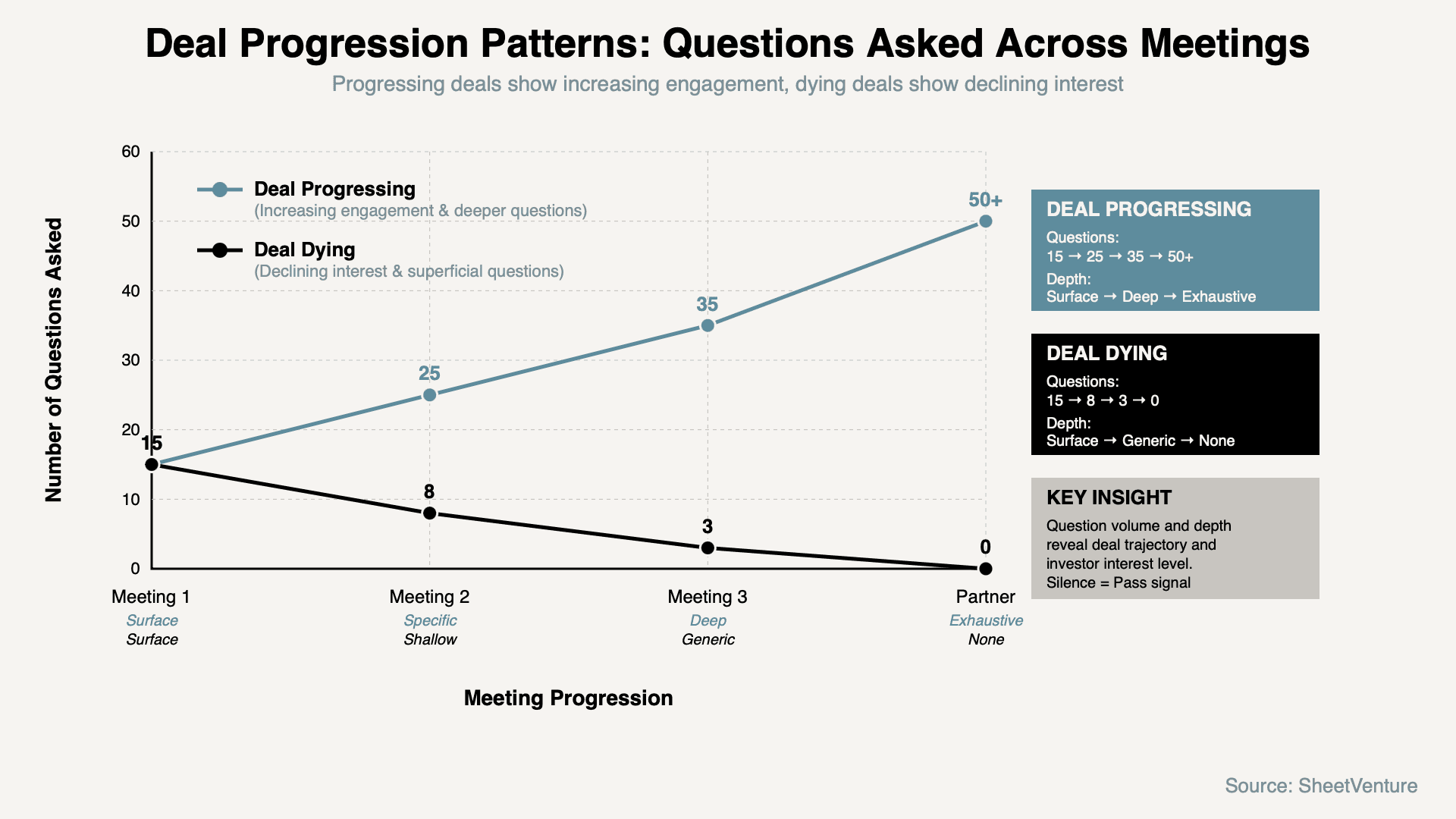

Schémas du flux de questions au fil des réunions

Voici comment l’engagement via les questions évolue selon différents scénarios :

Le schéma : Le volume et la profondeur des questions indiquent la trajectoire du deal. Les deals qui progressent voient les questions augmenter et l’engagement s’approfondir au fil des réunions. Les deals qui meurent montrent une baisse des questions et des conversations de surface.

Questions qui révèlent pourquoi les investisseurs ont cessé de demander

Les fondateurs peuvent sonder pour comprendre le désengagement :

« Quels aspects souhaitez-vous approfondir ? »

« Quelles préoccupations dois-je traiter ? »

« Y a-t-il des points spécifiques sur lesquels vous avez besoin de plus de clarté ? »

« Que faudrait-il voir pour avancer ? »

Pourquoi ces questions fonctionnent : Des questions directes forcent les investisseurs soit à se réengager, soit à expliciter leurs préoccupations.

Consultez les ressources de SheetVenture pour des frameworks de lecture des signaux d’engagement investisseurs.

Comment relancer le flux de questions

Si les questions s’arrêtent en pleine réunion :

Abordez directement le sujet évident, demandez quelles préoccupations ont émergé, apportez une information nouvelle qui recadre l’enjeu, reconnaissez le défi et expliquez les mesures d’atténuation, basculez vers un angle différent qui peut raviver l’intérêt.

Quand cela fonctionne : L’investisseur a réalisé que son modèle mental était erroné et une nouvelle information change son évaluation.

Quand cela ne fonctionne pas : Une faille fondamentale existe et aucun recadrage ne peut la corriger.

Le principe : Parfois, vous pouvez raviver l’intérêt, mais souvent le désengagement est permanent.

Utilisez l’intelligence SheetVenture pour identifier les investisseurs dont la thèse s’aligne avec vos points forts.

À retenir

Les investisseurs cessent de poser des questions de suivi lorsqu’ils ont mentalement classé le deal comme un refus. Les réponses révèlent des failles fondamentales qu’ils ne peuvent ignorer, les réponses du fondateur démontrent un manque de coachabilité, l’analyse concurrentielle met au jour des défis insurmontables, des problèmes de modèle économique plafonnent les rendements sous l’échelle venture, ou le pattern-matching déclenche des signaux d’alerte.

Des questions engagées signalent un intérêt réel ; le silence ou une conversation de surface signalent un désengagement. Le volume et la profondeur des questions indiquent la trajectoire du deal. Reconnaissez quand la curiosité disparaît et comprenez pourquoi, plutôt que de poursuivre des deals morts.

SheetVenture aide les fondateurs à reconnaître les signaux d’engagement des investisseurs, afin de concentrer leur énergie sur les deals avec une vraie dynamique, et non sur des conversations sans issue.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement